Prêt relais : fonctionnement, avantages et calcul

Achetez un nouveau bien sans attendre la vente du vôtre !

Par Christophe Probst,

Responsable commercial

Vous êtes propriétaire d’un bien immobilier et souhaitez profiter de sa vente pour en acquérir un autre ? Il est souvent difficile de faire coïncider les dates de vente et d’achat. Le prêt relais représente une alternative intéressante puisqu’il vous permet d’acheter un nouveau logement avant d’avoir vendu le précédent.

Le résultat de cette simulation est donné à titre indicatif et ne possède aucune valeur contractuelle.

Pour les propriétaires qui veulent acheter un nouveau bien immobilier avant d'avoir vendu le précédent

Durée de prêt qui correspond à la durée de vente du bien : 1 an renouvelable une fois

Montant du prêt compris entre 50 % et 80 % de la valeur nette du bien à vendre

Le prêt relais peut être associé à un prêt immobilier traditionnel ou conventionné (type prêt PAS)

Il s’agit d’un crédit de transition octroyé pour une durée relativement courte, variant de quelques semaines à quelques mois, sans pouvoir excéder deux ans.

Cette solution peut être mise en place par les personnes déjà propriétaires d'un bien immobilier (souvent leur résidence principale) qui en cas de mutation professionnelle, d'une naissance, ou encore d'un coup de cœur pour un logement, souhaitent obtenir une avance sur la vente de leur bien. Cette avance sera remboursée à la banque lors de la vente du bien initial.

Le prêt relais vient généralement en complément d’un prêt classique pour financer l’achat d’un nouveau bien. Les établissements bancaires proposent différentes formules de prêt relais. Il est indispensable d’opter pour celle qui correspond le mieux à son projet immobilier.

Ne vous méprenez pas, le prêt relais n'est pas à confondre avec le montage d'un prêt in fine qui consiste à d'abord payer uniquement les intérêts d'un emprunt, puis le capital en une seule fois. Si cette solution de financement semble mieux vous correspondre, vous pouvez simuler les avantages d'un prêt in fine grâce à notre calculette en ligne et entièrement gratuite.

Meilleur taux en 5 min

Meilleur taux en 5 min- les + grandes banques comparées

- Accord de principe en ligne

Vous souhaitez réaliser :

- Meilleur taux en 5 min

- les + grandes banques comparées

- Devis immédiat

Le crédit relais accordé par les banques correspond généralement à un montant allant de 50 à 80 % du prix net vendeur du bien immobilier mis en vente par l’emprunteur, auquel sera retranché le capital restant s'il y a un financement en cours sur le bien à vendre . Cependant, cette somme peut varier d’un établissement financier à l’autre et au sein même de la banque, selon son profil. Dès lors, deux cas peuvent être distingués :

- Vous avez déjà signé un compromis de vente pour votre bien : dans ce cas la banque ne prendra pas beaucoup de risque et le prêt relais (dit de précaution) obtenu pour financer votre nouveau logement sera d’un montant relativement élevé et d'une durée courte.

- Vous n’avez pas encore d’acheteur potentiel : la banque conservera alors une certaine marge de sécurité et l’avance accordée sera plus limitée. La durée du prêt relais s’aligne sur le temps de vente de votre bien, habituellement entre un et deux ans. Son taux correspond souvent au taux du prêt immobilier principal mais est susceptible de varier selon les établissements financiers.

| Excellent | Moyen | Maxi |

|---|---|---|

| 2.35 % | 2.6 % | 3.25 % |

Mis à jour le mardi 3 juin 2025

On différencie trois types de prêt relais :

- Le prêt relais « sec » : il peut être mis en place lorsque le prix de vente couvre le prix d’achat du nouveau bien. Dans ce cas, l’emprunteur ne devra rembourser que de faibles mensualités correspondant aux intérêts. Il ne peut être appliqué que lorsque la résidence actuelle est déjà payée ou que sa valeur vénale est suffisante. Le capital du prêt relais sera soldé lorsque l’ancien logement aura trouvé preneur, grâce à l’argent de la vente. Les banques acceptent le plus souvent de financer ce type de prêt en échange d’un apport.

- Une avance de trésorerie (relais) possible jusqu'à 60 mois donc pas de pression pour la vente, vous pouvez sélectionner les acheteurs qui vous conviennent.

- La banque prête jusqu'à 60% de la valeur vénale du bien à vendre. Vous ne payez que les intérêts chaque mois, l'assurance de prêt est optionnelle. C'est donc une solution adaptée à tous les revenus.

- Âge de fin de prêt à 85 ans, cette solution est adaptée aussi aux séniors et aux retraités.

- Pas d'obligation de changer de banque, vous pouvez choisir de rester dans votre banque.

- Le prêt relais accompagné d’un prêt immobilier : il peut être envisagé lorsque le montant du prêt relais ne suffit pas à financer l’achat du nouveau logement. L’emprunteur doit alors souscrire un prêt immobilier pour combler la somme restante. Tant que le bien initial n’est pas vendu, l’emprunteur rembourse chaque mois les intérêts de son prêt relais, en plus des mensualités du prêt immobilier sur le nouveau bien voire les mensualités du prêt immobilier sur le bien mis en vente.

- Le prêt relais avec « franchise totale » : ce type de prêt est accordé pour une durée de 24 mois. Dans ce cas, l’emprunteur ne rembourse pas les intérêts d’emprunt lors des 12 premiers mois. Si le bien est vendu avant cette échéance, il remboursera alors le capital du prêt relais et les intérêts dus au titre des mois écoulés. Dans le cas contraire, l’emprunteur remboursera les intérêts d’emprunt ainsi que ceux de la première année à compter du 13ème mois suivant sa souscription. Cela évite de rembourser deux crédits au même moment.

Une de nos solutions innovantes

Les frais potentiels du prêt relais : frais de garantie, coûts d’assurance, frais de dossier, frais de notaire, frais de remboursement anticipé (IRA)… Il vous faut prendre en compte ces coûts supplémentaires qui sont les mêmes que pour un prêt à long terme. Disposer d’un apport peut s’avérer nécessaire !

Cette opération de financement se déroule généralement de la manière suivante :

- Vous avez déjà trouvé le bien immobilier qu’il vous faut ou en recherchez un ;

- Vous avez fait estimer la valeur de votre bien actuel pour connaître votre budget d’acquisition ;

- Vous avez trouvé l’établissement bancaire qui financera votre projet : octroi du prêt relais et éventuellement d’un autre prêt immobilier principal.

- Vous achetez un nouveau logement

- Vous vendez votre ancien logement et pouvez rembourser votre crédit relais.

Pour obtenir les meilleures propositions de financement, n'hésitez pas à faire une simulation de prêt immobilier.

Le prêt relais offre de multiples avantages :

- Il évite la location pendant la période de transition ;

- Il vous permet d’acquérir un nouveau logement avant la vente de l’ancien et de couvrir les charges liées à la possession temporaire de ces deux biens ;

- C’est un contrat complémentaire qui vous donne la possibilité de choisir l’acquéreur idéal et ne pas brader votre bien dans l’urgence.

La souscription d’une assurance de prêt immobilier est vivement recommandée. Certaines banques l’exigent pour octroyer un prêt relais. N’hésitez pas à consulter notre page dédiée aux assurances de prêt immobilier pour en savoir plus.

De la même manière, il vous faudra obtenir des garanties pour votre prêt immobilier. Cette fameuse garantie, différente de l'assurance emprunteur, peut prendre la forme d'une prise d'hypothèque ou d'une caution. Divers organismes de caution existent pour vous aider à trouver une alternative à l'hypothèque qui est plus coûteuse, notamment la caution SACCEF, Crédit Logement, ou encore la caution Casden qui s'adressent spécifiquement aux fonctionnaires.

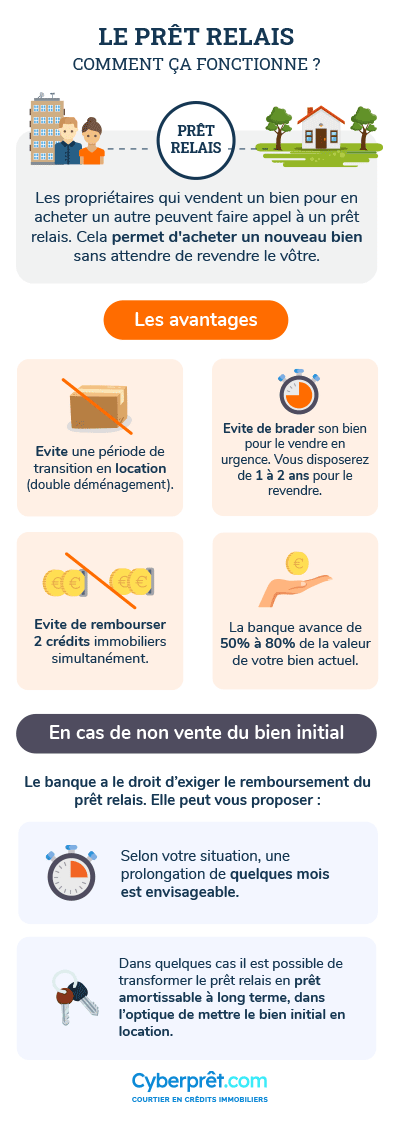

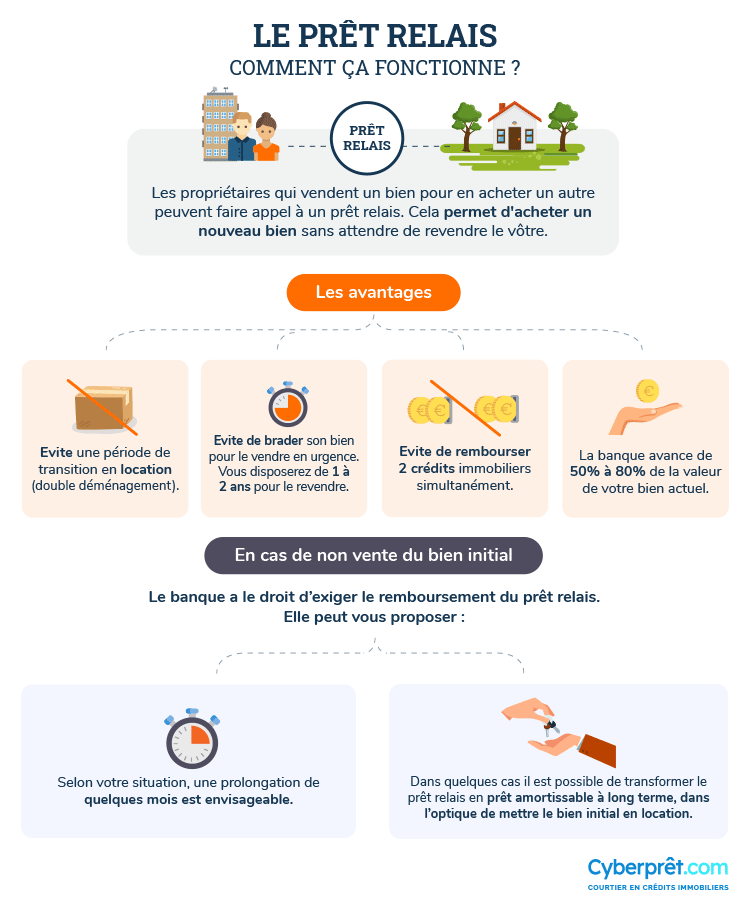

Et si votre bien ne se vend pas ? La banque a le droit d’exiger le remboursement du prêt relais à la date prévue par le contrat, la reconduction de crédit n’étant pas automatique. Selon votre situation, elle peut proposer une prolongation de quelques mois du prêt ou une transformation en crédit à long terme.

Le rachat d’un prêt relais par un prêt amortissable classique est possible. Il n’est pas rare de voir certains propriétaires préférant mettre en location leur bien initial plutôt que de le vendre. Dans ce cas, il s’agit d’une opération de rachat de prêt.

En bref

-

🏘️ Qu’est-ce qu’un prêt relais ?

Les propriétaires qui vendent un bien pour en acheter un autre peuvent faire appel à un prêt relais. Cela permet d’acheter un nouveau bien sans attendre de vendre le vôtre.

-

👌 Quels sont les avantages du prêt relais ?

Le prêt relais évite une période de transition de location (double déménagement). Il évite également de brader son bien pour le vendre en urgence. En effet vous aurez jusqu’à 2 ans pour le revendre. Et enfin avantage non négligeable, le prêt relais évite surtout de rembourser 2 crédits immobiliers simultanément.

-

💰 Quel est le coût d’un prêt relais ?

Tout dépendra de votre dossier mais gardez à l’esprit que cela reste un crédit immobilier donc que cela implique des frais. Selon votre situation vous aurez comme frais potentiel, des frais de garantie, d’assurance, de dossier, de notaire… Des coûts qu’il est important de prendre en considération.

Plusieurs solutions existent pour calculer un prêt relais et dépendront de la situation de l’emprunteur : s’il possède toujours un crédit en cours sur le bien destiné à être vendu. Le prêt relais étant une avance de trésorerie de la banque qui couvre une partie de la nouvelle acquisition, le reste sera financé par un prêt immobilier classique. N’hésitez pas à renseigner votre projet dans notre simulateur pour échanger avec l'un de nos conseillers et obtenir de plus amples informations.

Dans le cadre d’un prêt relais, les coûts sont les frais de garantie, le coût de l’assurance, le coût des intérêts pendant la période de la vente, les frais de dossier et les frais de remboursement anticipé en cas de remboursement supérieur au montant du prêt (cela peut varier en fonction des banques). Le coût varie également en fonction de la durée du prêt relais (plus la durée est longue, plus les intérêts et l’assurance augmentent) et la garantie prise.

Il n’y a pas d’âge limite pour un prêt relais. Néanmoins, et indépendamment de la qualité de votre profil, l’âge peut effectivement être un frein à la réalisation d’un prêt relais et le coût de l’assurance peut faire dépasser le taux d’usure préconisé. Nous vous invitons à simuler votre projet afin de trouver des solutions avec nos conseillers (ventes concomitantes, etc.)

Dans le cadre d’un tel prêt relais, il faudra régler les intérêts du prêt, l’assurance, ainsi que des frais de dossier et de garantie.

Si, à l’issue des 24 mois, le bien n’est pas vendu, vous pouvez soit demander à titre exceptionnel le renouvellement de la période pour 12 mois supplémentaires (il faudra alors voir si le bien est dans les prix du marché), soit demander la transformation du prêt relais en prêt amortissable et mettre le bien en location.

Un montage en prêt relais peut être envisagé sur deux biens différents. Aucune réglementation ne l’empêche.

Un prêt relais ne peut pas être envisagé dans le cas où les deux conjoints sont toujours co-solidaires de la dette et s’intégrer dans le cadre d’un achat seul.

Il est possible de mettre en place un prêt relais dans votre cas. Cependant, vous pourrez rencontrer certaines réticences de la part des banques. En effet, elles pourraient ne pas accepter d’instruire des montages en prêt relais si les vendeurs ne sont pas les mêmes que les acquéreurs.

Dans la mesure où le capital restant dû est important, il n’y aura que très peu de solutions, mais c’est envisageable. Il faudra cependant avoir l’apport des frais de notaire pour la nouvelle acquisition. N'hésitez pas à simuler votre projet sur notre site pour être contacté par l'un de nos conseillers.

Il est en effet conseillé de prévoir un prêt relais, dit de précaution. Il ne servira qu’en cas de défaillance de vos acquéreurs.

Tous les crédits à la consommation sont pris en compte dans le calcul de l’endettement, à l’exception des crédits à la consommation dont il ne reste que 3 échéances ou moins à rembourser.

Les frais de garantie sont à payer au déblocage des fonds, c’est-à-dire à la mise en place des prêts (classique et relais).

Il est possible de faire un prêt relais dans le cas d’une indivision. Vous pouvez simuler dès à présent votre prêt relais grâce à nos simulateurs en ligne.

Cela peut prendre entre 2 et 3 mois, le temps d’avoir la confirmation des assurances de prêt, des garanties et des solvabilités financières.

Le remboursement des intérêts du prêt relais commence le mois qui suit le passage chez le notaire pour la nouvelle acquisition.

Il est tout à fait possible de faire un prêt relais pour un délai court comme 2 semaines. Cela va solder et sécuriser votre dossier.

Il s’agit d’un prêt complet, il est donc préférable de faire un prêt relais avec un financement des travaux par un prêt immobilier en même temps, d’autant plus si les taux d’emprunt sont intéressants.

Les banques qui proposent des solutions en achat-revente appliquent les politiques commerciales qu’elles souhaitent. Il n’y a pas de règles imposées quant à la définition des taux.

🔍 Vos questions spécifiques sur le prêt relais

Un prêt relais est un prêt immobilier. De ce fait, la constitution du dossier de financement va réclamer une étude de nos partenaires bancaires et de l’organisme de caution, puis les offres de crédit pourront être éditées avant de signer l’offre de prêt. Tout un processus qui établit un délai d’environ 45 jours avant d’avoir une offre de prêt. Un mois n’est pas envisageable.

Les organismes prêteurs vont demander à ce que votre bien soit mis en vente par des professionnels. Ils vont réclamer, en général, deux mandats de vente afin de s’assurer que vous puissiez avoir des acquéreurs.

Concernant un prêt relais classique, il y a un empilement des mensualités. Elles sont toutes prises en compte dans le calcul de l’endettement. Le prêt relais n’est qu’une avance de trésorerie en attendant la vente de votre bien. Il faut donc prévoir un différé total des intérêts du relais et un différé d’amortissement du nouveau prêt afin de limiter l’impact de ces nouvelles charges sur le taux d’endettement. La solution de l’achat-vente est également envisageable. N'hésitez pas à faire une simulation de prêt immobilier pour contacter un conseiller et déterminer ensemble les solutions envisageables.

Il ne s’agit pas d’une notion de légalité, mais plutôt d’une analyse des risques. Si votre apport est lié à la vente à venir d’un bien, il pourra en effet être demandé qu’un prêt relais vienne sécuriser le montage financier.

Il faudrait reculer la date effective d’achat, car il sera nécessaire de remonter tout votre dossier avec un prêt relais. C’est un nouveau plan de financement avec de nouvelles autorisations à valider sur votre financement.

Il est possible de réinjecter tout ou partie du fruit de la vente afin de réduire le montant emprunté. Vous aurez alors la possibilité de réduire soit la durée du prêt, soit les mensualités.

Si vous avez vendu votre maison, il vous suffit de solder le prêt existant et le reste servira d’apport. Cela ne devrait pas être un problème. Dans la mesure où le prêt relais n’a pas été encore signé, il n’y a aucune garantie qui soit mise en place, donc l’assurance hypothécaire n’est pas remise en cause.

Nous disposons de solutions en prêt relais sec. N’hésitez pas à faire une simulation afin qu’un conseiller spécialisé puisse vous contacter.

L’idéal est de rembourser le capital restant dû, tout en essayant de conserver un peu d’apport. De cette manière, vous vous offrez la possibilité de faire un prêt relais sur un bien sans encours, plus intéressant en termes d’endettement.

Il est possible de mettre en place un prêt relais si le crédit hypothécaire concerne essentiellement le bien immobilier. Il faut que la part de l’immobilier représente au moins 60 % du prêt hypothécaire. Autrement, il faudrait peut-être envisager de vendre pour acheter.

Dans votre cas, il semblerait que vous soyez en démembrement (vous en nue-propriété et votre famille en usufruit). Il faudrait donc que l’usufruitier soit à minima caution solidaire sur le prêt relais.

Ce type de projet peut tout à fait être financé par un montage financier grâce à un prêt relais. Il faudra cependant prévoir un prêt complémentaire pour couvrir les risques de dépassement dans le cadre d’une démolition/construction.

Le capital restant dû sera forcément inférieur au plan de financement initial dans la mesure où les mois vont s’écouler. Vous récupérez les mensualités versées à la vente du bien car vous rembourserez moins de capital restant dû. Vous avez aussi la possibilité d’injecter une partie du fruit de la vente pour rembourser par anticipation le nouveau prêt long terme à la vente du bien.

Avec les normes actuelles imposées par le HCSF, les banques sont très regardantes sur le taux d’endettement. Dans le cas d’un prêt relais, les solutions peuvent passer par un différé total des intérêts du prêt relais et un différé d’amortissement sur le nouveau prêt long terme. Il existe aussi des solutions en achat-revente, c’est-à-dire avec le rachat de l’encours actuel et le financement de l’ensemble. Cela permet d’avoir une mensualité unique maîtrisée. Simulez votre projet de rachat et soyez contacté par un conseiller expert.

Le prêt relais est dédié aux personnes qui sont propriétaires d’un bien qu’ils vont mettre en vente et qui souhaitent acheter un nouveau bien sans attendre cette vente. Donc, si vous êtes propriétaire, cela peut être une solution, autrement, il faut envisager un financement sans apport.

Si vous ne justifiez pas de revenus, vous ne pourrez pas obtenir de prêt, même en relais sec. Il faudrait plutôt envisager une vente longue sous conditions suspensives de la réalisation de la vente de votre bien.

Vous pouvez en effet demander un prêt relais pour cela. En fonction du montant des travaux, il est parfois plus simple de ne faire qu’un prêt personnel que vous remboursez une fois la vente de votre bien actée.

Techniquement, vous pouvez envisager un prêt relais même si les banques préfèrent que le bien à vendre soit de même destination que le bien à acheter.

Dans la mesure où le nouveau bien ne se situe pas en France, il n’est pas possible d’envisager un prêt relais.

Les banques ne peuvent octroyer un prêt relais que sur des biens situés en France. Dans votre cas, il faudra attendre d’avoir vendu le vôtre pour acheter.

Pour l’obtention d’un prêt, il faut que les emprunteurs soient en capacité d’assumer les mensualités et de respecter le taux d’endettement. Pour les retraités, ce sont les pensions de retraite qui sont à prendre en compte, même pour un prêt hypothécaire.

La solution est que vous fassiez une vente concomitante. Il faudrait ajouter une clause suspensive liée à la vente de votre bien dans le compromis pour le nouvel achat. Ainsi, vous n’aurez pas besoin de prêt.

En fonction du montage proposé, le prêt relais vient en plus du prêt actuel et du nouveau prêt à long terme. Il est à supposer que la banque a organisé des différés sur les deux nouveaux prêts afin de ne pas vous alourdir de trop au quotidien.

Il faut vous rapprocher de votre banque qui devrait tout à fait être en mesure de vous proposer un prêt relais sec. Prenez garde, cependant, car les banques vont demander à ce que le bien soit sous mandat de vente à l’instruction du dossier. Cela peut parfois être problématique si la livraison est prévue trop tardivement.

Il est tout à fait possible d’établir ces quotités d’indivision dans le cadre d’un prêt relais. Cela dépend cependant de la nature de votre contrat de mariage. Le notaire en charge de la vente est en mesure d’aiguiller sur ce point.

Les intérêts intercalaires peuvent être assumés en fin de prêt, il faut demander un différé total à l’organisme financier qui instruit le dossier. Ces intérêts sont dus au prorata des montants débloqués au fur à et mesure de l’avancement des travaux.

Vous ne pouvez pas faire de prêt relais dans la mesure où votre capital restant dû est quasiment équivalent au prix de vente de votre appartement.

Vous pouvez faire un prêt relais. Cependant, les banques prennent une marge de sécurité par rapport au prix de vente de votre bien (environ 30 %). Par conséquent, il faudra compléter avec un prêt immobilier long terme solvable à l’issue de la vente.

Dans le cas d’un prêt relais, il faut demander un différé total des intérêts du relais et un différé partiel sur le nouveau prêt long terme le temps de la vente. Ainsi, cela vous évite d’avoir à supporter trois mensualités en même temps. Nous disposons de nombreuses solutions concernant le prêt relais. N'hésitez pas à renseigner votre projet sur notre simulateur et un conseiller expert vous contactera.

Concernant le prêt long terme dont la totalité n’a pas été débloqué, il suffit de faire un abandon de solde auprès de votre banque. Cela dispense de continuer à faire des déblocages fractionnés par la suite.

Il est en effet possible d’avoir une pondération par rapport à la valeur vénale du bien mis en vente qui soit inférieure à la norme de 30 %. N’hésitez pas à faire une simulation sur notre site, des conseillers se rapprocheront de vous afin de vous orienter vers les organismes qui permettent de le faire.

Il est possible de mettre en place un prêt relais indépendamment de la nature de la construction. Il faut juste trouver un organisme prêteur qui accepte le risque de financer une construction sans garantie d’achèvement des travaux d’assurance et dommages-ouvrage. Enfin, il faut également avoir la certitude que la construction respecte les normes de dépenses énergétiques actuellement, comme exigé dans un permis de construire.

Votre opération ressemble plus à une opération de marchand de biens qu’à un prêt relais. Il peut y avoir des solutions en prêt in fine. Renseignez votre projet dans notre simulateur de prêt pour être contacté et conseillé par l'un de nos conseillers.

Si les vendeurs souhaitent une offre de prêt relais, cela est très probablement dans le but d'être rassurés et d'être certains que la vente puisse se faire. S'il est possible de prouver l'existence d'un accord de prêt avec les clauses suspensives levées, cela devrait permettre de justifier que vous possédez les fonds pour l'acquisition à venir. Autrement, vous devrez mettre en place un prêt relais de précaution, quitte à ne pas vous en servir si la vente concomitante se réalise.

Vos questions / Nos réponses

Chriselect, le 18/03/22 à 0h26

Les autres crédits consommation sont il calculé pour savoir si le niveau d'endettement est pris en compte?

Rédaction CyberPrêt.com, le 18/03/22 à 9h26

Bonjour Chriselect,

Tous les crédits à la consommation sont à prendre en compte dans le calcul de l'endettement, à l'exception des crédits à la consommation dont il ne reste plus que 3 échéances ou moins à rembourser.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues

propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous

la meilleure des récompenses

+ de 12 000 familles

financées et devenues

propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous

la meilleure des récompenses