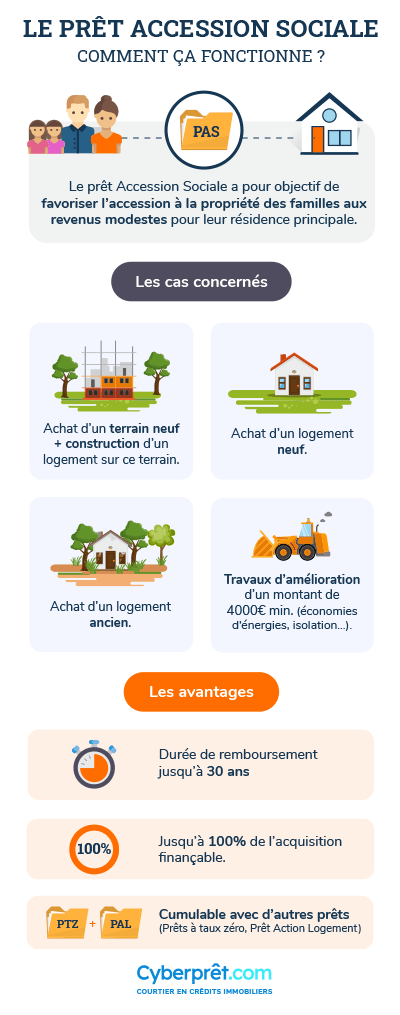

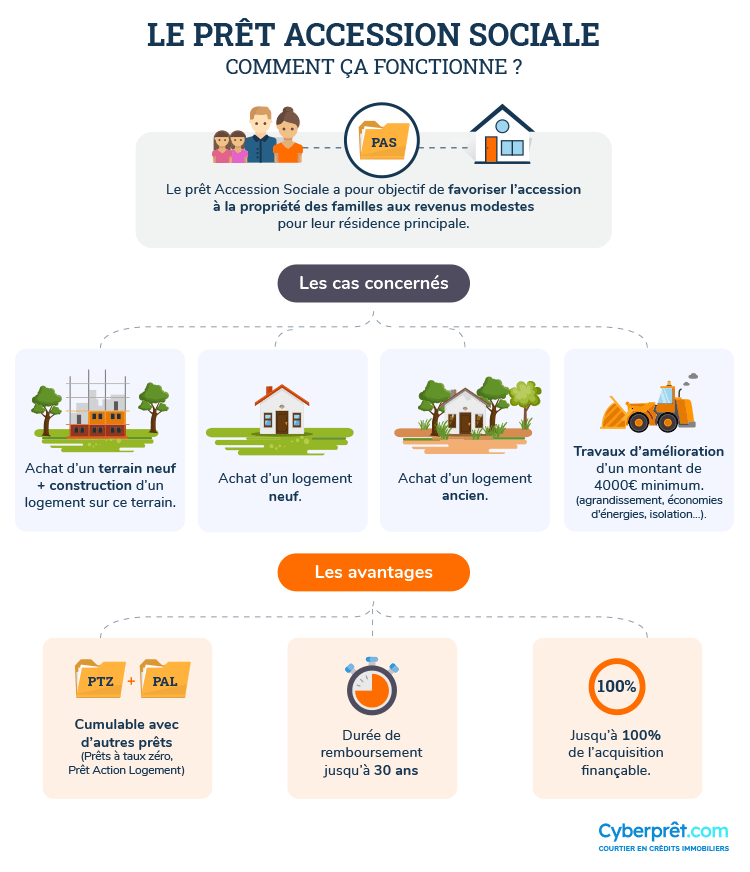

Le PAS favorise l'accès à la propriété pour les familles aux revenus modestes

Par Christophe Probst, Responsable commercial

Le Prêt Accession Sociale (PAS) est un prêt immobilier réglementé par l’Etat existant depuis 1993.

Informations importantes concernant les aides au logement acquisition depuis le 1er janvier 2020

Depuis le 1er février 2018, les conditions pour que les propriétaires bénéficient des APL ont été modifiées. En effet depuis cette date, il n’y a plus de droit aux APL Accession sauf quelques rares exceptions :

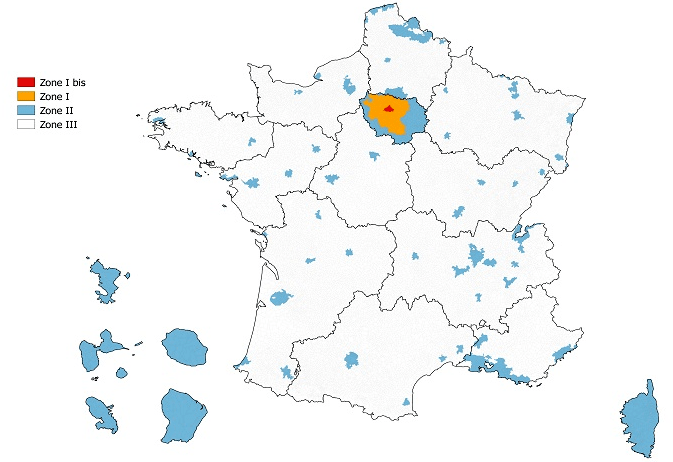

Avoir fait l’acquisition d’un logement ancien situé en zone 3 : Pour information, la “Zone 3” désigne les agglomérations de moins de 100.000 habitants.Vous pouvez utiliser notre formulaire ci-dessous.

Avoir souscrit un prêt aidé par l’État pour une acquisition ou un contrat de location-accession. Il existe différents prêts aidés par l’État tel que le Prêt à Taux Zéro, le Prêt Accession Sociale ou bien encore le Prêt employeur.

Que le prêt aidé ai été signé avant le 1er janvier 2020 : si vous avez signé un prêt aidé pour un logement ancien situé en zone 3, mais que la signature est postérieure à cette date, vous n’êtes pas éligible à l’APL accession.

Si vous respectez les conditions listées ci-dessus, les acquéreurs du bien immobilier doivent également respecter certaines conditions de ressources pour bénéficier d’une aide au logement (comme cela est le cas pour les locataires).

Plusieurs conditions sont exigées pour pouvoir bénéficier du PAS :

Être Français ou étranger titulaire d’un titre de séjour ;

Respecter des critères de revenu ;

Le logement financé doit représenter la résidence principale et permanente de l’emprunteur.

Les primo-accédants sont soumis aux mêmes exigences que les autres emprunteurs, il n’y a pas de critères spécifiques.

Il faut savoir que le Prêt Accession Sociale n’est pas accordé systématiquement. Les banques peuvent vous le refuser en raison d’un taux d'endettement trop important ou d’une situation professionnelle précaire.

Depuis le 1er janvier 2016 et, à l'instar du prêt à taux zéro, il est possible d'affecter le logement financé par un prêt PAS à un autre usage que celui de résidence principale au bout de 6 ans : location, local professionnel ou commercial.

Cependant, il est possible de mettre le bien en location au cours des 6 premières années en cas de mobilité professionnelle, décès, divorce, dissolution d'un PACS, chômage d'une durée supérieure à un an, invalidité, ou si l'emprunteur l'a acheté ou fait construire en perspective de sa retraite ou de son retour de l'étranger ou des DOM-TOM.

Les conditions de ressources

Pour obtenir un Prêt Accession Sociale, vos ressources doivent respecter un plafond et un plancher fixés en fonction des charges du foyer et du lieu de résidence :

Les revenus fiscaux de référence cumulés de l’ensemble des occupants du foyer (voir avis d’imposition N-1) doivent être au moins égaux à un neuvième du coût total de l’opération. Par exemple, pour un projet d’un montant de 200 000 euros, le revenu fiscal de référence plancher retenu serait de 22 222 euros.

Les ressources du foyer ne doivent cependant pas dépasser le plafond suivant (identique au prêt à taux zéro depuis le 30 septembre 2014), en fonction de la zone de résidence :

Nombre de personnes

Zone A

Zone B1

Zone B2

Zone C

1

37 000 €

30 000 €

27 000 €

24 000 €

2

51 800 €

42 000 €

37 800 €

33 600 €

3

62 900 €

51 000 €

45 900 €

40 800 €

4

74 000 €

60 000 €

54 000 €

48 000 €

5

85 100 €

69 000 €

62 100 €

55 200 €

6

96 200 €

78 000 €

70 200 €

62 400 €

7

107 300 €

87 000 €

78 300 €

69 600 €

8 et plus

118 400 €

96 000 €

86 400 €

76 800 €

Zone A : agglomération parisienne, Côte d'Azur, Genevois français, grandes agglomérations de province.

Zone B1 : agglomérations de plus de 250 000 habitants, grande couronne autour de Paris, pourtour de la Côte d'Azur, quelques agglomérations où les prix de l'immobilier sont hauts, Outre-mer, Corse et Îles.

Zone B2 : agglomérations de plus de 50 000 habitants, communes chères en zones littorales ou frontalières, pourtour de l'Île-de-France.

Toutefois, si pour cause d’expatriation, vous n’avez pas les avis d’imposition concernant les années N-1 et N-2, vous devrez vous rapprocher de l’administration fiscale pour obtenir une attestation justifiant des revenus perçus dans votre pays d’expropriation. Ce justificatif est exigé pour l’obtention du PAS.

Si vous êtes séparé ou divorcé et avez effectué une déclaration de revenus commune lors des deux années précédentes, vous devrez faire une demande de désolidarisation des revenus communs avec votre ex-conjoint auprès de l’administration fiscale. Cette dernière vous délivrera un nouvel avis sur lequel figurera votre seul revenu de référence pour l’obtention du Prêt Accession Sociale.

Si vous dépendiez de l'avis fiscal de vos parents pour l'année N-2, il vous faudra présenter une attestation d'hébergement et justifier des éventuels revenus perçus sur cette période.

Le PAS peut être accordé pour une durée de 5 à 30 ans (35 ans dans certains cas). Il peut s’agir d’un prêt à taux fixe, prêt à taux variable ou prêt à échéances modulables. Les taux d’intérêt du PAS sont identiques à ceux d’un prêt immobilier classique et ne peuvent excéder un taux maximum réglementé.

Taux maximums applicables :

Durée du prêt à l'accession sociale (PAS)

Taux au mercredi 24 avril 2024

Taux de référence

0 %

Prêts < ou = à 12 ans

5,30 %

Prêts compris entre 12 et 15 ans

5,50 %

Prêts compris entre 16 et 20 ans

5,65 %

Prêts supérieurs à 20 ans

5,75 %

Prêts à taux variable

5,30 %

Le montant maximal des frais de dossier à régler dans le cadre du Prêt Accession Sociale est de 500 euros.

Le PAS finance 100 % de votre projet immobilier à l’exception de certains frais tels que les frais de notaire ou d’agence. Il vous faudra donc un apport !

Certaines banques proposent des prêts complémentaires tels qu’un prêt à taux zéro ou un Prêt Action Logement.

En cas d’achat de deux biens immobiliers, deux compromis distincts sont nécessaires afin de bien séparer le bien locatif de celui de la résidence principale pour pouvoir être éligible au PAS.

Depuis le 1er janvier 2020, ne donne plus droit aux APL

Prêt immobilier à un taux identique à celui d’un prêt classique

Durée d’emprunt de 5 à 30 ans

Pour une résidence principale uniquement

Respecter des critères de revenu et de lieu de résidence

Découvrez les avantages d’un Prêt Accession Social (PAS) et les cas concernés.

👏 Vos questions fréquentes

Le prêt PAS est toujours en vigueur. Toutefois, depuis 2018, le dispositif a évolué et ses conditions d’éligibilité se sont resserrées.

Le prêt PAS permet de bénéficier de frais de dossier plafonnés à 500 € et surtout de frais d’hypothèque et de notaire à taux réduit. Cela peut permettre un gain de quelques milliers d’euros en fonction du montant de l’acquisition.

Le prêt PAS ne confère pas d’exonération de taxe foncière.

Les allocations sont recalculées chaque année en fonction de la situation familiale, la composition du foyer et du revenu fiscal de référence N-2. Les montants ne sont pas fixes.

Sans bénéficier d’un apport couvrant le total des frais annexes, il n’est pas possible de bénéficier d’un prêt PAS. Ce dernier ne peut financer que l’acquisition du bien. Il existe cependant d'autres solutions pour bénéficier d'un prêt sans apport. Nous vous invitons à renseigner votre projet dans notre simulateur de prêt immobilier afin que l'un de nos conseillers experts vous contacte et fasse le point avec vous.

Il est tout à fait possible d’associer un prêt PAS à un PTZ.

Oui. Le prêt PAS est un prêt conventionné par l’État qui induit obligatoirement de passer par une hypothèque à taux réduit. Si vous ne souhaitez pas d’hypothèque, vous ne devez pas contracter de prêt PAS.

Il n’y a pas de critère d’âge pour souscrire à un programme de Location Accession tant que vous demeurez dans les critères de ressources.

Il est tout à fait possible de vendre son bien financé par un prêt PAS. Il n’y a pas de restriction à la vente, ni de délai à respecter. Il faudra juste prévoir des frais de mainlevée concernant l’hypothèque qui a été consentie.

Après cette période de 6 ans, il est possible de mettre son bien en location sans restriction.

Dans ce cas précis, il y a un risque requalification du prêt avec dénonciation des avantages obtenus et l’obligation de s’acquitter de leur remboursement.

Le prêt PAS est distribué par les banques qui ont signé une convention avec l’État, c’est-à-dire la plupart des banques de détail.

Les conditions de remboursement anticipé sont inscrites dans vos offres de prêt. Il faut vérifier ce qui est écrit dans les conditions générales et particulières pour s’assurer de ce qui est envisageable. Il n’est pas rare qu’un minimum de 10 % du montant à rembourser soit exigé.

Le prêt PAS n’est pas réservé aux primo-accédants. Ce n'est donc pas une nécessité.

Il suffit d’être confirmé dans son poste et de ne plus être en période d’essai.

Vous pouvez renégocier les conditions d’un prêt PAS auprès de l’organisme prêteur. Ainsi, vous préservez les conditions du prêt PAS. En revanche, si vous envisagez de faire racheter ce prêt par une autre banque, ce ne sera plus un prêt PAS. Vous perdrez les avantages liés à ce prêt, comme la perception des APL si vous en bénéficiez.

Dans la mesure où vous justifiez que vous faites l’acquisition de votre résidence principale, vous pouvez en effet bénéficier d’un prêt PAS. Attention cependant, la banque pourra prendre en compte une charge fixe de transport au regard de l’éloignement dans son calcul de solvabilité.

Nous avons mis à disposition la possibilité de saisir un code postal afin de connaître la zone de telle ou telle commune éligible aux aides de la CAF sur cette page. N'hésitez pas à utiliser notre outil pour savoir de quelle zonne vous dépendez et à quels critères CAF vous êtes soumis.

Vous pouvez vendre le bien acquis par un PSLA à tout moment, toutefois, le principe de ce dispositif vous permet de jouir d’un TVA à taux réduit de 5,5 % pendant une durée de 5 ans. Si vous vendez avant le terme de ces 5 années, la réglementation prévoit que vous remboursiez la différence avec une TVA à taux plein. Ce calcul est dégressif en fonction du délai de détention du bien.

Le dispositif du PSLA permet d’acquérir un bien à titre de résidence principale et ne permet pas de le soumettre à la location.

🔍 Vos questions spécifiques sur le prêt PAS

Un prêt PAS reste un prêt immobilier. Il faut donc pouvoir justifier de revenus du travail. Malheureusement, le RSA ou les indemnités de Pôle Emploi ne sont pas considérés comme des ressources dans le cadre d’un prêt immobilier. Il s’agit d’aides temporaires pour faire face à une situation temporaire.

Il ne s’agit en aucun cas d’une procédure normale. Il n’y a pas besoin de signer plusieurs demandes de prêt. Une seule suffit. Prenez garde à la date de signature de la vente, car si les offres ne sont pas éditées suite à un délai de 10 jours incompressibles, l’acquisition ne pourra pas avoir lieu.

Vous pourriez bénéficier d’un prêt PAS en apportant tous les frais (notaire, hypothèque, dossier, etc.) et si votre banque propose ce type de prêt conventionné. Ceci étant dit, c’est principalement sur l’analyse des risques de votre profil que la banque pourrait émettre des réserves et ne pas vous suivre.

Dans la mesure où il s’agit d’un transfert de prêt, vous devriez logiquement pouvoir continuer à percevoir des APL. Cependant, comme il s’agit d’un nouveau bien, ils peuvent considérer que ce financement date d’après la réforme de la CAF et n’est donc plus éligible. Dans ce cas-là, il faut vous rapprocher de la CAF.

Le prêt PAS est un prêt conventionné. Du moment où vous passez en prêt classique, vous ne pourrez plus bénéficier des avantages du prêt conventionné.

Un dossier de prêt pour une acquisition dans le cadre d’un PSLA s’instruit à la levée d’option. Le PTZ sera défini en fonction de votre revenu fiscal de référence N-2 et l’endettement sera calculé en fonction de vos revenus actuels.

Le prêt PAS est un prêt conventionné qui ne peut concerner que la résidence principale. L’unique façon de le transformer serait de le faire racheter par un prêt non conventionné.

Dans la mesure où il s’agit d’un bien neuf, vous n’êtes pas éligible aux APL.

Il est possible de mettre en place un prêt PAS dans le cadre d’une succession si le bien concerné devient votre résidence principale.

Le mécanisme d’un PSLA est encadré et assujetti à la mise en place d’un prêt conventionné (dont le PTZ) si vous êtes éligible. Vous pourrez par la suite faire des remboursements anticipés.

Dans la mesure où vous êtes interdit bancaire, vous ne pouvez pas prétendre à un prêt immobilier.

Dans le cadre d’un investissement en PSLA, les mensualités de prêt sont limitées à la hauteur des redevances à assumer pendant la période de location avant la levée d’option.

Lors d’un plan d’épuration des dettes, la plupart du temps, il y a un interdit bancaire de 5 ans qui est prononcé. Si c’est le cas, vous n’aurez pas accès au crédit immobilier.

Aucune. Si vous avez un prêt PAS, les conditions du prêt ne sont pas modifiées dans le cas d’une meilleure situation financière.

Vous pouvez tout à fait moduler les mensualités si les options de modulation sont présentes dans vos offres de prêt. Cela ne remet pas en cause la nature du prêt PAS, mais augmentera ou réduira la durée du prêt.

Techniquement, toutes les banques peuvent racheter un prêt PAS. Il faudra juste s’assurer qu’il n’y a pas de défaut de conseil et que vous ne perdez par les avantages liés à ce prêt conventionné.

Les conditions de taux, même pour le prêt Accession Sociale, sont fixées par les banques en fonction de leur politique tarifaire. Il n’y pas d’interdiction de négociation qui serait justifiée par le fait que ce soit un prêt réglementé.

Les remboursements des mensualités se feront à l’issue de la construction. En fonction du montage financier organisé, vous pourrez demander un différé total des intérêts pendant la période de construction.

Les conditions d’octroi de prêt immobilier se sont resserrées et il est difficile de trouver des solutions lorsque les acheteurs sont les deux en contrat CDD. Pour espérer y arriver, il faudra avoir de l’apport et justifier d’une régularité dans les revenus sur les 3 dernières années. Nos conseillers du crédit sont à même de vous aider à trouver des solutions adéquates pour être finançable. Vous pouvez renseigner votre projet dans notre simulateur de prêt pour qu'un courtier fasse le point avec vous.

En dépit du divorce, la réglementation prévoit que le prêt Accession Sociale ne serve qu’à l’acquisition du bien. Il n’est donc pas possible d’en faire un rachat de soulte.

Ce sont les prêts conventionnés comme le prêt PAS qui donnaient le droit à la perception d’APL acquisition. Un prêt classique ne permet pas de percevoir ces fameux APL.

En fonction de la situation professionnelle, il est possible de faire une demande auprès d’Action Logement pour bénéficier d’un prêt employeur d’un montant pouvant aller jusqu’à 40 000 €.

Dans la mesure où vous n’avez renégocié que les assurances de prêt, cela n’aura pas d’incidence sur vos APL. C’est uniquement dans le cas d’un rachat de prêt PAS que vous perdez le bénéfice des conditions de ce prêt conventionné.

Un prêt PAS n’est octroyé que pour une résidence principale. Il n’est pas possible de faire de la location, même pour une chambre.

La banque peut en effet demander des frais de dossier pour un prêt PAS qui sont limités à 500 €. Dans le cadre d’une renégociation de taux d’un prêt PAS existant, la banque peut demander des frais supplémentaires. Les textes ne prévoient rien de particulier si ce n’est que les frais ne peuvent pas être supérieurs à 6 mois d’intérêts.

Les APL sont recalculées chaque année en fonction de l’évolution des revenus fiscaux de référence et des modifications potentielles de prêt.

Pour pouvoir bénéficier d’un prêt PAS, il faut que le bien soit la résidence principale de tous les acquéreurs du logement.

L’AAH n’est pas incompatible avec un prêt PAS. Il faut tout de même que cette allocation ne soit pas le seul revenu mais plutôt un complément.

Le vendeur doit vous restituer, dans les trois mois, les sommes versées correspondant à la partie acquisitive de la redevance. Si le logement relève d’un PSLA, aucune indemnité ne pourra vous être demandée par le vendeur. Il faut vous reporter au contrat de réservation signé.

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous la meilleure des récompenses

Cookies : Chez CyberPrêt, le respect de votre vie privée n'est pas en option.

Nous utilisons les cookies exclusivement à des fins de mesure d'audience en vue d'améliorer nos services. Ces derniers ne seront en aucun cas transmis à des tiers ou réutilisés à des fins commerciales. Pour plus d'information sur notre politique de cookies c'est par ici !

Meilleur taux en 5 min

Meilleur taux en 5 min