Si vous souhaitez optimiser votre imposition, le prêt in fine peut être la solution !

Par Christophe Probst, Responsable commercial

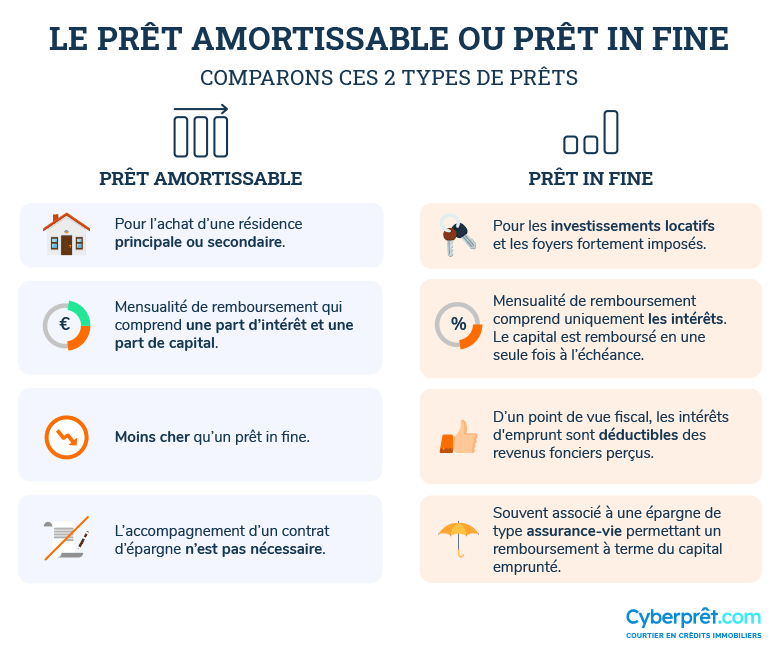

Il est possible de financer un bien immobilier avec deux types de prêt : le prêt amortissable ou le prêt in fine. La formule amortissable est la plus fréquente. Elle s’applique lors de l’acquisition d’une résidence principale.

Le prêt in fine, qui est généralement plus onéreux, concerne davantage les investisseurs éligibles à l'Impôt sur la Fortune Immobilière (IFI, ex ISF) ou les non-résidents fiscaux.

À retenir

Prêt in fine : pour les investissements locatifs et les foyers fortement imposés

Prêt amortissable : pour l’achat d’une résidence principale ou secondaire

Le prêt in fine permet à l’emprunteur de ne rembourser que les intérêts pendant toute la durée du prêt. Le capital est quant à lui remboursé d’un seul coup, à la dernière mensualité.

Évidemment, la banque exige plusieurs garanties pour accorder ce type de prêt. Il nécessite un apport minimal variant de 10 à 50 % de la somme empruntée en fonction des banques et du profil des investisseurs. Cet apport est garanti grâce à un nantissement sur un placement de type assurance-vie. L’emprunteur doit mensuellement enrichir ce placement pour, à la fin du prêt, le solder pour rembourser l’organisme financier.

Le prêt in fine est intéressant du point de vue fiscal puisque les intérêts d'emprunt sont déductibles des revenus fonciers perçus, ce qui permet de réaliser une importante économie d’impôts sur le revenu et sur la CSG/CRDS. Les intérêts d’emprunt ne peuvent cependant pas créer de déficit foncier !

Bien qu'il n'y ait pas d'amortissement, le code général des impôts, à travers l'article 974, prévoit que les dettes correspondant à des prêts IN FINE contractés pour l'achat d'un bien ou droit immobilier imposable font l’objet d’une déduction dégressive sur la durée du contrat.

Exemple :

Pour une somme empruntée de 500 000 € financé sur 15 ans en prêt IN FINE, à partir de mars 2018 et pour un contribuable éligible à l’IFI.

Au titre de l’IFI 2019, la dette sera déductible dans sa totalité car aucune année pleine ne s’est écoulée au 1er janvier 2019, date du fait générateur de l’impôt

Au titre de l’IFI 2020, la déduction de la dette sera amputée à hauteur de 1/15eme de la somme empruntée, soit : 500 000 € - (500 000 € x 1/15) : 500 000 € - 33 333 € : 466 667 € à déduire.

Et ainsi de suite...

En effet, la loi a été modifiée pour limiter les réductions de l’assiette de l’impôt sur la fortune immobilière en prévoyant ces modalités particulières de calcul de déduction de la dette.

Durée

Excellent

Bon

Moyen

7 ans

3.35 %

3.55 %

4.05 %

10 ans

3.70 %

3.90 %

4.10 %

12 ans

3.85 %

4.05 %

4.30 %

15 ans

1.80 %

2.00 %

2.35 %

20 ans

4.20 %

4.40 %

4.65 %

Taux actuels (hors assurances) mis à jour le mardi 7 juillet 2026.

Le prêt in fine ne s’adresse pas à tous les profils emprunteurs puisqu’il implique une solidité financière et une excellente gestion de ses ressources qui ne sont pas à la portée de toutes les bourses. De plus, la présence d’un apport important est indispensable dans la constitution de ce montage. Il concerne en majeure partie les investisseurs éligibles à l’Impôt sur la Fortune Immobilière (IFI, ancien ISF) ou les non-résidents fiscaux.

De par sa construction, le prêt in fine s’adapte plus favorablement aux investissements locatifs et concerne difficilement l’achat d’une résidence principale. Le cas échéant, la banque vous conseillera un prêt amortissable.

Le prêt in fine présente de très nombreux avantages pour ceux qui peuvent y prétendre. Tout dédié à l’investissement locatif, voici ses principales qualités :

Il permet une intéressante réduction d’impôt car, plus vous payez d’intérêts, moins la charge foncière sera lourde ;

Il est possible d’être exempté de l’impôt sur la fortune immobilière en fonction du montant de l’emprunt ;

Il offre de jouir rapidement d’un revenu locatif qui sera le plus souvent supérieur aux mensualités dues et permettra d’accuser les coûts.

Comme vous l’aurez compris, le prêt in fine ne s’adresse pas à tous les profils et n’est pas adapté pour tous les types de projet immobilier. Voici les défauts et risques auxquels il faut s’attendre :

Le taux d’intérêt est supérieur à celui d’un prêt amortissable et les mensualités ne connaissent aucune réduction dans le temps, à dessein pour la banque de compenser le risque pris dans un prêt in fine ;

Il demeure très exclusif puisqu’il concerne des profils emprunteurs très précis. Cela nécessite d’épargner tout au long de l’emprunt pour s’acquitter du capital dans sa totalité à la dernière échéance du crédit ;

Ce prêt est impossible sans un apport intéressant.

Le prêt amortissable est un prêt classique, utilisé par la majorité des acheteurs. Les mensualités du prêt immobilier amortissable incluent une part d’intérêts et une part de capital.

Au fur et à mesure du remboursement, la part de capital augmente alors que la part d’intérêts diminue. S’il s’agit d’un remboursement s’étalant sur une longue durée, l’emprunteur peut être amené à régler plus d’intérêts que de capital lors des premières années, notamment lorsque le taux nominal est élevé.

La réponse dépend essentiellement de votre dossier :

Les détails de votre projet : montant, durée, loyer à percevoir, etc.

Votre situation financière en général : revenus professionnels, revenus fonciers globaux, situation familiale, perspectives d'évolution.

Sachez toutefois que le prêt in fine est une option à retenir systématiquement lorsque deux critères sont réunis :

Il s’agit d’un investissement locatif ;

Vous disposez d’un apport intéressant.

En revanche, si vous financez votre résidence principale ou secondaire, le prêt in fine n’aura que très peu d’intérêt. Le taux d’intérêt est supérieur à un prêt amortissable et vous ne pourrez pas profiter de la déduction fiscale si le bien n’est pas loué.

Exemple d’emprunt de 200 000 euros sur 15 ans :

Prix achat : 200 000 €

Durée d’emprunt : 15 ans

Nombre de parts fiscales du foyer : 3

Revenu net annuel (hors foncier) : 45 000 € revalorisé tous les ans de 2 %

Nombre de bien locatif : 1 appartement

Loyer mensuel perçu pour ce bien : 800 € (hors charges) revalorisé tous les ans de 1,5 %

La banque exige, dans le cadre de l’assurance-vie associée, un apport initial d’au moins 30 % du capital emprunté, soit 60 000 €. Le rendement sécuritaire de cette assurance-vie est de 1,50 %.

Le tableau ci-dessous résume les mensualités à payer dans les 2 cas :

Prêt amortissable

Prêt in fine

Montant

140 000 €

200 000 €

Durée

15 ans

15 ans

Taux

1,13 %

1,55 %

Mensualité du prêt

847,16 €

258,33 €

Nantissement mensuel de l'assurance-vie

0 €

619,04 €

Loyer

800 €

800 €

Effort mensuel

45,92 €

77,37 €

Ce qui donne le bilan patrimonial suivant :

Prêt amortissable

Prêt in fine

Apport personnel

60 000 €

60 000 €

Versements sur adossement

0 €

111 427 €

Amortissement du capital

140 000 €

0 €

Intérêts versés

12 266 €

46 500 €

Impôts sur le revenu payés en 15 ans

73 491 €

58 808 €

Total des dépenses

212 489 €

217 927 €

Impôts payés en 15 ans (CSG-CRDS compris)

76 310 €

66 753 €

Total des dépenses avec impôts

288 638 €

284 680 €

Finalement, malgré un taux et des intérêts plus élevés, le prêt in fine permet d'économiser 3 958 € grâce à l'économie d'impôt réalisée et au rendement de l'épargne.

Comparez le prêt amortissable et le pret in fine.

La notion d’apport dans le cas d’un prêt in fine est liée aux politiques de recevabilité des banques. Il n’y a pas de règles spécifiques.

En général, à la mise en place du prêt, la banque prévoit le versement de primes périodiques sur le contrat d’assurance-vie afin que vous ne vous retrouviez pas dans une telle situation. Si jamais cela devait arriver, il faudra soit compenser par une autre épargne, soit par la vente du bien, soit demander à transformer le prêt in fine en prêt amortissable (à condition que la banque accepte).

Il est possible de faire des remboursements anticipés, soit sur fonds propres, soit liés à la vente du bien. Malgré tout, il faut faire attention au contrat de prêt signé, il pourrait y avoir des frais de remboursement anticipé exigés par l’organisme prêteur.

Il est possible de prévoir un prêt in fine pour l’acquisition d’une résidence secondaire. Attention cependant, les banques demandent à ce que les acquéreurs mettent en nantissement des actifs financiers à une hauteur de 20 à 50 %. Elles peuvent aussi exiger que les acquéreurs capitalisent sur les supports financiers chaque mois. il n’est pas certain que les charges générées soient inférieures à des mensualités de prêt amortissable.

Ce n’est pas une obligation. Le prêt in fine peut être garanti par un produit financier mis en nantissement. En fonction du support financier et des risques de perte de capital, les banques ont tendance à demander une garantie supplémentaire. Cette dernière peut prendre la forme d’une hypothèque.

En effet, le contrat d’assurance-vie est soumis au prélèvement forfaitaire unique de 30 % sur les plus-values. Pour les contrats d’une durée supérieure ou égale à 8 ans, il y a un abattement annuel de 4 600 € pour un célibataire ou de 9 200 € pour un couple.

🔍 Vos questions spécifiques sur le prêt in fine

Des solutions existent pour bénéficier d’un tel prêt sans garantie et dans un délai restreint. Nous vous invitons à renseigner vos informations dans notre simulateur de prêt pour être contacté par un conseiller immobilier et déterminer ensemble la solution adéquate.

Il existe des solutions adaptées à votre cas. Prenez garde toutefois, il faudra justifier d’une capacité à pouvoir rembourser le prêt au terme du financement, et aussi d’une capacité à assumer les mensualités, assurances comprises.

Le prêt in fine est un prêt immobilier comme les autres. Il faut donc justifier de revenus stables en plus des loyers pour qu’une banque valide ce type de financement.

L’assurance emprunteur n’est en aucun cas une obligation, en revanche, une banque vous suivra difficilement si vous ne possédez pas une assurance pour couvrir un éventuel accident ou la maladie, même avec un apport très conséquent.

Pour pouvoir mettre en place un prêt in fine, il faut prévoir d’immobiliser de l’épargne qui devra grossir jusqu’à hauteur du capital prêté d’ici le terme du prêt. Ce montage permet de maintenir un volume constant d’intérêts déductibles des revenus fonciers. Quant au prêt amortissable, il permet de rembourser progressivement la banque et de ne pas immobiliser votre épargne. En revanche, le volume des intérêts baisse au fur et à mesure que les mois s’écoulent. Votre choix doit donc s’orienter vers le prêt qui s'adapte le mieux à l’évolution prévisible de votre situation financière. Pour cela, n'hésitez pas à faire une simulation de prêt sur notre site. Un conseiller expert vous contactera pour établir avec vous la meilleure solution de financement entre un prêt in fine et un prêt amortissable.

S’agissant d’un bien commun, il faut contracter un prêt en indivision aux deux noms avec une caution solidaire entre les acquéreurs. Il est tout à fait possible de nantir deux contrats d’assurance-vie en adossement d’un prêt in fine.

Vos questions / Nos réponses

remboursement d'un prêt immobilier avant vente,le 09/05/22 à 16h32

ma banque me demande de rembourser par anticipation un prêt immobilier le temps que le bien se vende. je souhaite ainsi 28k€ en mai pour rembourser un appartement dont l offre est acceptée à 120k€ vendu pour fin juillet

je cherche ainsi un crédit in finé de 28k€

Rédaction CyberPrêt.com,le 09/05/22 à 16h58

Bonjour,

Des solutions existent pour bénéficier d'un prêt à 28 000 € sans garantie, dans un délai de 3 semaines. Nous vous invitons à nous contacter pour échanger plus avant.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

HELLOPAT,le 09/12/21 à 12h13

Bonjour

Tout d'abord, merci pour ce forum, fort instructif.

Je vais revendre ma RP d'ici le début 2022 et dégager une plus value (après avoir remboursé le CRD, même si je sais que cette pratique ne se pratique plus systématiquement).

Cette plus value me servira d'apport sur ma prochaine RP, à hauteur de 30 % environ. C 'est un bien sur lequel je pense rester 3 ans environ. Est ce possible dans ce cas de contracter un crédit IN FINE sur 3 ans??? et rembrouser donc le capitaL à la revente du bien ?

J'espère avoir été assez claire ;-)

Merci pour vos retours !

Rédaction CyberPrêt.com,le 09/12/21 à 12h20

Bonjour HELLOPAT,

Il existe des solutions adaptées à votre cas. Prenez garde cependant, il faudra justifier d'une capacité à pouvoir rembourser le prêt à terme de financement, et aussi d'une capacité à assumer les mensualités, assurances comprises.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

valval,le 20/08/20 à 8h21

bonjour

je ne comprends pas la première ligne du tableau

Prix achat : 200 000 € OK

La banque exige, dans le cadre de l’assurance-vie associée, un apport initial d’au moins 30 % du capital emprunté, soit 60 000 €.

Le tableau ci-dessous résume les mensualités à payer dans les 2 cas :

Prêt amortissable Prêt in fine

Montant 140 000 € 200 000 €

j'aurai mis l'inverse :

Prêt amortissable Prêt in fine

Montant 200 000 € 140 000 €

puisque la banque demande un apport de 60 000€ en cas de prêt in fine

pouvez vous m'expliquer cette première ligne ?

Rédaction CyberPrêt.com,le 20/08/20 à 8h35

Bonjour valval,

Dans le cas d'un prêt IN FINE, le financement se fait sur la totalité et l'apport est placé sur un produit financier comme une assurance vie.

Donc, dans votre cas, un financement de 200 000€ avec un nantissement de 60 000€ sur un support financier.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

kerseb,le 14/05/20 à 0h07

bonjour,

est il possible de faire un prêt in fine pour financer un bien immobilier sans revenus, en finançant le prêt, les assurances et impôt avec le loyer?

Cordialement.

Rédaction CyberPrêt.com,le 14/05/20 à 11h07

Bonjour kerseb,

Un prêt IN FINE est un prêt immobilier, il faut justifier de revenus stables en plus des loyers pour qu'une banque valide ce type de financement.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

fmh,le 03/12/19 à 15h41

J'aimerais prendre un prêt IN FINE de 240.000€ sur 15 ans avec un apport bloqué de 100.000€.

Suis-je obligé de contracter en plus une assurance sur ce prêt comme pour un prêt amortissable ?

Merci d'avance pour votre réponse.

Cordialement.

Rédaction CyberPrêt.com,le 03/12/19 à 15h50

Bonjour fmh,

Il n'y a aucune obligation d'assurance pour un prêt immobilier. Cependant, les banques demandent qu'il y ait une assurance de prise afin que vous soyez couvert en cas d'accident ou de maladie.

Il y a fort peu de chance que les banques acceptent le financement sans cette couverture malgré l'apport d'environs 40% en nantissement.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Jos,le 22/11/19 à 19h06

Bonjour ,

J’ai dans l’idée de faire prêt on fine mais un conseiller m’a dit que l apport initial avait changé au mois d’octobre et qu’il fallait faire un apport d’environ 70% de la somme du bien .

Cela est-il exact ?

Merci

Rédaction CyberPrêt.com,le 23/11/19 à 10h06

Bonjour Jos,

La notion d'apport dans le cas d'un prêt IN FINE est lié aux politiques de recevabilité des banques. Il n'y a pas de règle spécifique.

Des solutions existent avec un apport inférieur à 70%.

N'hésitez pas à faire une simulation qu'un conseiller spécialisé puisse prendre contact avec vous.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Phils,le 17/11/19 à 13h43

Bonjour, peut on envisager un prêt in fine hypothécaire, adossé sur ma résidence principale( valeur du double du prêt)?

Taux actuel?

Frais de dossier?

Frais de courtage?

Merci pour votre retour

Cordialement

Rédaction CyberPrêt.com,le 00/00/00 à 0h00

Bonjour Phils,

Je vous invite à faire une simulation sur notre site afin qu'un conseiller spécialisé puisse prendre en charge votre dossier et vous présenter les solutions ainsi que les frais inhérents.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Eliot,le 05/10/19 à 4h59

franck.liotard.auditeur

Bonjour

Je possède un ensemble de biens en indivisions avec mes frères.

Ces biens génèrent un revenu locatifs mensuel.

Je souhaiterai acquérir un de ses biens et rembourser les parts de mes frères.

Est il plus intéressant d’envisager un prêt in fine ou un prêt amortissable?

Cdlt

Rédaction CyberPrêt.com,le 07/10/19 à 9h59

Bonjour Eliot,

Pour pouvoir mettre en place un prêt IN FINE, il faut prévoir d'immobiliser de l'épargne qui devra grossir jusqu'à hauteur du capital prêté d'ici à la fin du prêt. Ce montage permet de maintenir un volume constant d'intérêts déductibles des revenus fonciers.

Maintenant, le prêt amortissable permet de rembourser progressivement la banque et de ne pas immobilier votre épargne.

Par contre le volume des intérêts baisse au fur et à mesure que les mois s'écoulent.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

naya75,le 23/09/19 à 23h00

Bonsoir,

Mon époux et moi, sommes mariés sous le régime de la participation aux acquêts. Nous avons chacun constitué une épargne que nous avons déposé sur 2 assurance-vie distinctes. Nous envisageons d'investir grâce un prêt in fine adossé à nos assurance-vies. Sommes-nous tenus de prendre 2 prêts distincts, nos garanties étant distinctes ?

Merci d'avance pour votre retour.

Rédaction CyberPrêt.com,le 24/09/19 à 10h00

Bonjour naya75,

S'agissant d'un bien commun, il faut faire un prêt en indivision au deux noms avec une caution solidaire entre acquéreur.

Il est tout à fait possible de nantir deux contrats d'assurance vie en adossement d'un prêt IN FINE.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Andre,le 11/09/19 à 21h43

Bonjour,

Si jamais je ne peux pas rembourser le prêt on fine à la fin car mon assurance vie a sous performé, que puis je faire ?

Rédaction CyberPrêt.com,le 12/09/19 à 11h43

Bonjour Andre

En général, à la mise en place du prêt, la banque prévoit le versement de primes périodiques sur le contrat d'assurance vie afin que vous ne vous retrouviez pas dans cette situation. Si jamais cela devait arriver, il faudra soit compenser par une autre épargne soit par la vente du bien soit demander à transformer le prêt IN FINE en prêt amortissable (si la banque accepte)

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Futur sarladais,le 10/09/19 à 22h20

J'envisage d'acheter une maison en Dordogne d'environ 400k€, et je suis actuellement propriétaire d'un appartement que je revendrai lorsque mes enfants auront fini leurs études (dans 7-8 ans). Je l'estime 450 k€. Pensez-vous que je puisse faire un crédit in fine 10 sur ans, d'un montant de 300 k€ ? (éventuellement en hypothéquant l'appartement pour garantir l'emprunt)

Merci d'avance pour votre réponse.

Rédaction CyberPrêt.com,le 11/09/19 à 10h20

Bonjour Futur sarladais,

Il est possible de prévoir un prêt IN FINE pour l'acquisition d'une résidence secondaire. Attention cependant, les banques demanderont à ce que les acquéreurs mettent en nantissement des actifs financiers à une hauteur de 20% à 50%. Elles pourront aussi exiger que les acquéreurs capitalisent sur les supports financiers chaque mois.

Il n'est pas certain que les charges générées soient inférieurs à des mensualités de prêt amortissable.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Tu-Anh,le 04/06/19 à 18h25

Bonjour,

Je vais bientôt partir à la retraite (6 mois). J'ai 50 000 € et souhaite acheter un studio (ancien) d'un montant de 250 000 € hors frais de notaire que j'envisage de le louer à mon fils.

Est-ce que le prêt in fin est envisageable ?

- L'apport personnel est-il suffisant ?

- Puis-je prétendre au crédit d'impôt ? (location à mon fils) ?

Merci.

Tu-Anh.

-

Rédaction CyberPrêt.com,le 04/06/19 à 18h30

Bonjour Tu-Anh,

Vous pouvez en effet envisager un prêt IN FINE. Les critères d'apport varient d'une banque à une autre.

Vous ne pourrez pas bénéficier d'un crédit d'impôt mais pourrez déduire les intérêts d'emprunt des revenus fonciers perçus.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

JTH,le 15/01/19 à 14h39

Bonjour,

Avec un prêt in fine, si je revends mon bien avant l'échéance du prêt, que se passe-t-il ?

Puis-je rembourser mon prêt avant l'échéance ?

Si ce n'est pas possible, puis-je quand même rembourser mon prêt par une autre source tout en laissant bloquer l'assurance-vie ?

Merci d'avance de vos réponses.

Cordialement

Rédaction CyberPrêt.com,le 15/01/19 à 14h40

Bonjour JTH,

Lorsque vous contractez un prêt In Fine, il est possible de faire des remboursements anticipés soit sur fonds propres soit lié à la vente du bien. Attention, malgré tout, au contrat de prêt signé, il pourrait y avoir des frais de remboursement anticipé d'exigé par l'organisme prêteur.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Fouderando,le 04/12/18 à 15h11

Vous ne donnez des exemples et des renseignements que dans le contexte des projets immobiliers. J'ai des raisons précises de rechercher actuellement un in-fine sur un montant et une durée qui relèvent d'habitude plutôt du contexte prêts à la consommation (15000€ sur 3 ans). Ai-je une chance de trouver une proposition en ce sens?

Rédaction Cyberprêt,le 05/12/18 à 12h26

Bonjour Fouderando,

Dans votre cas, la solution passerait plutôt par un prêt hypothécaire avec une prise de garantie sur le bien que vous détenez.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

BOB,le 14/09/18 à 15h19

BONJOUR UN PRET IN FINE DOIT T IL OBLIGATOIREMENT ETRE COUVERT PAR UN ACTE CHEZ UN NOTAIRE MERCI

Rédaction Cyberprêt,le 14/09/18 à 15h58

Bonjour BOB,

Ce n'est pas une obligation !

Le prêt in fine peut être garanti par un produit financier mis en nantissement.

En fonction du support financier, et des risques de perte de capital, les banques ont tendance à demander une garantie supplémentaire. Cette dernière peut prendre la forme d'une hypothèque.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

mimine,le 17/05/18 à 11h40

bonjour

J'ai contacté un prêt ine fine en 2015, puis je déduire la totalité des intérêts pour 2017 ou pas vu la nouvelle loi .et pourrai je continuer en 2018 merci

Rédaction Cyberprêt,le 17/05/18 à 12h30

Bonjour mimine,

Il est possible de déclarer et déduire les intérêts d'emprunt jusqu'à la hauteur des revenus fonciers perçus, dans le cadre d'une opération immobilière vouée à la location (défiscalisation ou non).

Les intérêts d'emprunt ne peuvent pas être utilisé pour créer un déficit foncier.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

helen-h,le 23/04/18 à 14h26

j'ai reçu l'attestation de paiement d'intérêts sur prêt in fine pour un montant de 3523,48 (intérêt et assurance comprise ) pour un prêt de 206000 sur 5 ans . Puis déduire l'intégralité de cette somme sur les loyers que j'ai perçu .

CORDIALEMENT

Rédaction Cyberprêt,le 23/04/18 à 14h27

Bonjour helen-h,

Les intérêts d'emprunt sont déductibles des revenus fonciers sans pouvoir toutefois être supérieurs aux revenus fonciers. Les intérêts d'emprunt ne peuvent pas créer de déficit foncier

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

gth,le 13/03/18 à 17h25

le capital placé sur une assurance vie génère des intérets qui s'ajoutent au capital; à la sortie du pret in fine faudra t-il payer des impots sur les intérets ?

Rédaction Cyberprêt,le 14/03/18 à 9h48

Bonjour gth,

En effet, le contrat d'assurance vie est soumis au prélèvement forfaitaire unique de 30% sur les plus-values.

Pour les contrats d’une durée supérieure ou égale à 8 ans, il y a un abattement de 4 600 euros pour un célibataire ou de 9 200 euros pour un couple.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous la meilleure des récompenses

Meilleur taux en 5 min

Meilleur taux en 5 min