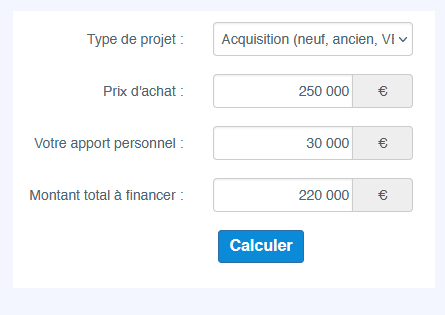

Le comparateur propose un résultat qui déploie les trois meilleures solutions de garanties immobilières, en proposant l’alternative de l’hypothèque/hypothèque légale spéciale du prêteur de deniers (ancien privilège de prêteur de deniers). A titre d’exemple, notre simulateur se fait sur l’achat d’un bien neuf d’une valeur de 250 000 € et d’un apport fourni de 30 000 €, soit un financement total de la banque de 220 000 €.

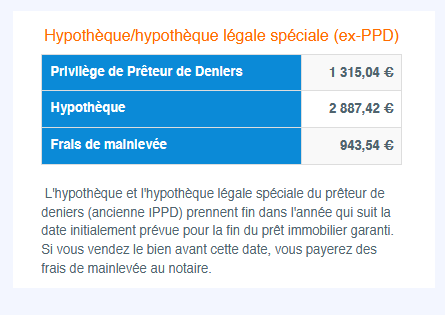

Prix d’une garantie immobilière par l’hypothèque/hypothèque légale spéciale (ancien PPD)

L’hypothèque et l'hypothèque légale spéciale du prêteur de deniers (ex-privilège de prêteur de deniers) sont deux sécurités réelles sur votre prêt immobilier. A savoir toutefois qu’elles ne se prêtent pas aux mêmes types de projet. Ainsi, l'hypothèque légale spéciale (ancien PPD) est réservée à la garantie de biens existants, quand l’hypothèque va garantir des biens neufs (Véfa ou construction), des travaux, des rachats de crédits, etc. Dans le cadre de notre exemple, comme il s’agit d’un bien neuf, c’est l’hypothèque d’un montant de 2 887,42 € qui est privilégiée, plus onéreuse que l'hypothèque légale spéciale du prêteur de deniers (anciennement appelée PPD).

Bon à savoir : Sachez que si votre financement comporte un prêt Accession Sociale ou un prêt relais, vous serez obligé de passer par une garantie par l’hypothèque.

Les frais de mainlevée correspondent enfin à la somme que vous serez tenu de régler dans le cas de la revente de votre bien avant le terme du prêt. Fameuse mainlevée dont vous serez dédouané lors d’un remboursement anticipé.

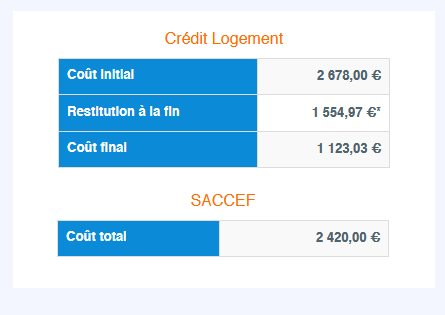

Coût des cautions immobilières

Le comparateur de garanties immobilières présente ensuite des sécurités financières par le biais des cautions immobilières. Ces dernières sont nombreuses, ainsi le simulateur évalue et propose uniquement les deux meilleures offres calculées.

Ici, ce sont les organismes de caution de Crédit Logement et de la SACCEF qui se dégagent du lot. Afin de clarifier le résultat qui s’affiche, il est important d’avoir à l’esprit que toutes les cautions ne sont pas restituables au terme du financement, même partiellement. C’est d’ailleurs ici le cas de la SACCEF qui ne prévoit pas de restitution à la fin du crédit et dont le montant final sera toujours de 2 420 €.

En revanche, la caution Crédit Logement fait partie de celles dont la restitution est partielle. Dans la lecture du résultat, il faut donc comprendre que vous devrez débourser 2 678 € si vous décidez de vous garantir avec Crédit Logement au début du financement. Ce n’est que lorsque le crédit prend fin (terme du prêt ou remboursement anticipé) qu’il vous sera possible de récupérer un montant estimé de 1 554,97 €. Une fois le crédit acquitté, la caution ne vous aura coûté qu’un total de 1 123,03 €.

Meilleur taux en 5 min

Meilleur taux en 5 min