Si l’assurance emprunteur n’est pas une obligation juridique, elle demeure un incontournable du crédit immobilier (hormis en de très rares exceptions).

Les banques ne peuvent pas en théorie vous obliger à souscrire à leurs contrats si vous en trouvez un autre avec des garanties équivalentes mais dans les faits, il est souvent préférable de souscrire la leur et d’en changer une fois que les fonds sont débloqués comme le permet la loi Lemoine.

Bénéficiant de l’objectivité que nous offrent une vingtaine d’assureurs partenaires et plus d’une centaine de contrats, nous vous donnons ici tous les conseils nécessaires pour bien s’assurer !

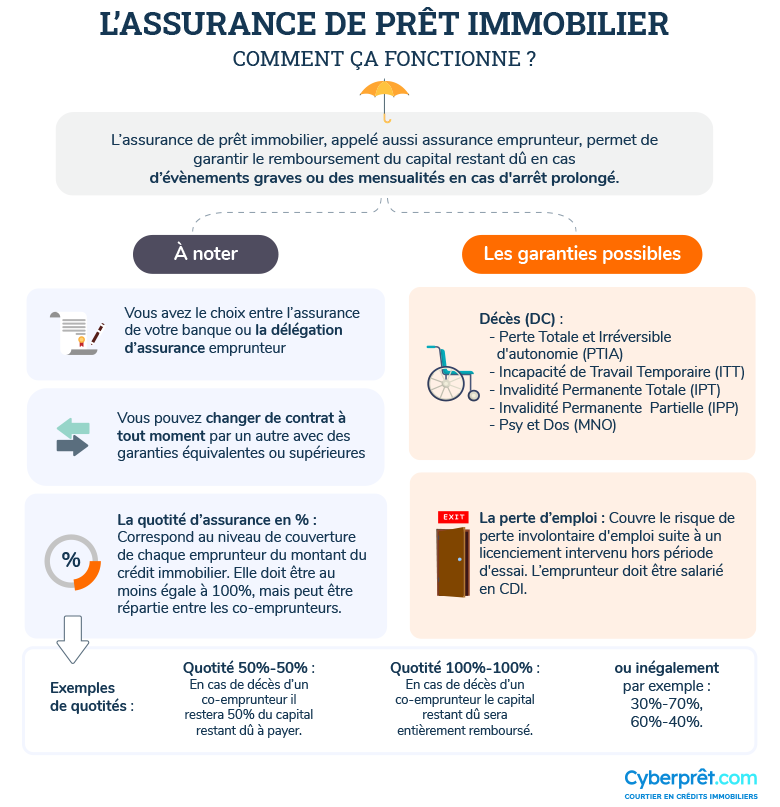

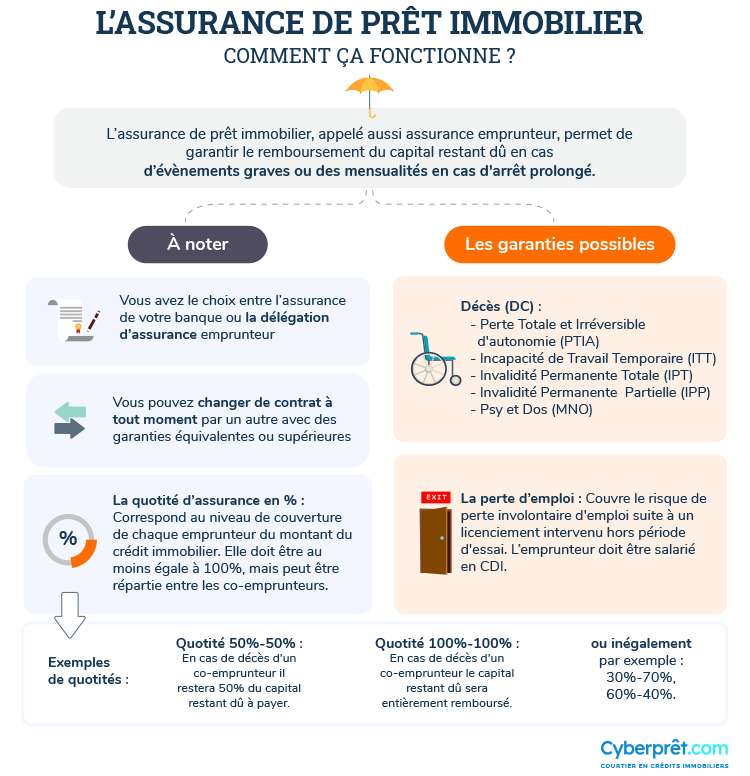

L’assurance emprunteur englobe la couverture pécuniaire pour des éventuels problèmes concernant votre santé, votre capacité ou votre emploi, et qui pourraient vous empêcher d'honorer le remboursement de votre prêt ou de vos prêts (prêt classique, prêt à taux zéro, prêt employeur, etc.). Elles se déclinent comme telles :

Assurance décès, invalidité

L’assurance en cas de décès et d’invalidité est le niveau de garantie le plus bas par les banques pour se protéger. Généralement, il est suffisant pour financer un investissement locatif ou une résidence principale pour des personnes à la retraite.

Assurance décès, invalidité et incapacité de travail

L’assurance décès, invalidité et incapacité de travail est préconisée pour financer une résidence principale si vous n’êtes pas retraité.

Incapacité Temporaire Totale de Travail (ITT) : incapacité totale et temporaire de l’exercice de son activité professionnelle, que ce soit pour cause de maladie ou d’accident ;

Incapacité Temporaire Partielle de Travail (ITP) : incapacité de travail partielle donne lieu à un mi-temps thérapeutique. L’assureur règle 50 % de la prestation ;

Invalidité Permanente Totale (IPT) : incapacité définitive à exercer son activité professionnelle. L’IPT correspond à un taux d’incapacité supérieur ou égal à 66 % ;

Invalidité Permanente Partielle (IPP) : persistance d’une incapacité à exercer tout ou partie de son activité professionnelle. L’IPP correspond à un taux d’incapacité comprise entre 33 % et 66 % ;

Maladies Non Objectivables (MNO) : elles englobent par exemple les affections disco-vertébrales (DOS) et psychiques (PSY). Ces options d’assurance sont souvent exigées par les banques, notamment dans le cadre de l’achat d’une résidence principale.

Assurance perte d’emploi

Cette garantie permet de couvrir l’assuré dans le cadre d’un licenciement et s’il perçoit des indemnités chômage de la part de France Travail (ex Pôle emploi).

Après une période de franchise, l’assureur prendra en charge les mensualités du prêt immobilier.

L’assurance perte d’emploi est conseillée aux personnes qui sont susceptibles d’être concernées par de longues périodes de chômage (séniors, employés dans des métiers très spécifiques ou domaines d’activités en déclain).

Bon à savoir : D’une banque à une autre, les garanties ainsi que les exclusions peuvent être différentes. Soyez bien attentifs à ne pas comparer que les tarifs.

Depuis 2022, l'entrée en vigueur de la loi Lemoine sur l'assurance emprunteur offre une liberté dans le choix de contrat de garantie pour les emprunteurs.

Dans 80% des cas les emprunteurs souscrivent l’assurance de prêt proposée par la banque soit par méconnaissance de leur liberté de choix soit parce que les banques imposent leurs contrats en menaçant de refuser le prêt immobilier ou de majorer le taux du crédit. Ces pratiques illégales ont été encadrées par de nombreuses lois pour aider les emprunteurs à choisir librement leur contrat d’assurance emprunteur.

A moins d’avoir un bon banquier ou d’avoir un fort pouvoir de négociation avec sa banque, il est souvent conseillé de souscrire l’assurance de prêt de sa banque et d’en changer ensuite.

Le contrat délégué s’institut comme un véritable contrat d’assurance sur mesure proposé par des assureurs alternatifs. Le profil de l’assuré est étudié dans sa globalité (âge, santé, poids, taille, durée du crédit, etc.) afin de déterminer le coût de l’assurance emprunteur. Ce type de contrat est dans 90% des cas plus avantageux que les contrats bancaires. Jusqu’à trois fois moins chers, ils couvrent également plus de risques !

LOI LEMOINE

Le changement d’assurance emprunteur est encadré par la loi Lemoine entrée en vigueur le 1er juin 2022 pour tous les nouveaux contrats d’assurance et le 1er septembre 2022 pour les contrats d’assurance en cours.

Elle permet la résiliation de l’assurance emprunteur à tout moment si le nouveau contrat dispose de garanties au moins équivalentes à l'ancien contrat.

Le questionnaire médical est supprimé :

Si l'encours de vos prêts est inférieur à 200 000 € d'emprunt par personne ;

Si la fin des remboursements est annoncée avant le 60ème anniversaire de l'assuré.

Si vous empruntez à 2, il faudra se poser la question de la répartition de l’assurance. À combien s’assure-t-on chacun ? Il existe plusieurs manières de procéder.

La formule la plus sécuritaire : être assuré à 100 % sur chaque tête, soit le niveau maximum de couverture. S'il venait à arriver quoi que ce soit à l'un des emprunteurs, l'autre n'aura plus rien à payer ;

La formule minimale : l'assurance se répartit entre les deux emprunteurs, en général au prorata des revenus de chacun.

Entre ces 2 formules, toutes les options sont également possibles. 100% sur l’un et 50%s sur l’autre. 75% chacun, etc…

Grâce à notre outil de calcul, trouvez la répartition optimale :

Bon à savoir : Vous devrez conserver la répartition choisie initialement pendant toute la durée du prêt (sauf en cas d’accord écrit par votre banque) même si vous changez de contrat d’assurance.

Il existe deux méthodes de calcul pour rembourser l’assurance emprunteur :

Sur le capital initial : Cela signifie que le pourcentage de l’assurance est calculé sur le montant emprunté. C’est la pratique la plus courante et elle permet des remboursements fixes ;

Sur le capital restant dû : Il s’agit d’un pourcentage prélevé sur le capital restant à rembourser à votre banque. A mesure que vous vous acquittez de votre prêt, le coût de l’assurance diminue.

Bon à savoir : Contrairement aux apparences, rembourser sur le capital restant dû n’est pas forcément moins onéreux que sur le capital initial. Les premières années de crédit vous feront payer plus cher l’assurance emprunteur que les années suivantes.

Conseil d’expert : Nous vous conseillons de ne pas comparer les assurances de prêt en fonction du taux qu’elles proposent, mais sur leurs coûts. Que ce soit sur le coût total et/ou sur le coût sur la durée sur laquelle vous pensez conserver le bien immobilier.

Les problèmes de santé n’excluent pas d’une couverture de la part d’une assurance, toutefois, cette dernière demandera des justificatifs si les problèmes de santé datent de moins de 5 ans et ont été importants. C’est le médecin conseil de la compagnie d’assurance qui étudiera votre cas et prendra une décision selon ces quatre issues :

Votre dossier est accepté en l’état ;

Votre dossier est accepté mais il subit une majoration de tarif ;

Votre dossier est accepté mais il subit des exclusions de garantie ;

La pratique d'un sport ou d'une activité jugée « à risque » n'est pas une donnée anodine dans la souscription d'une assurance emprunteur. Au contraire, les assurances vont prendre en compte tous les éléments à leur disposition pour estimer au mieux les risques auxquels elles s'exposent en décidant de couvrir votre emprunt. Les activités considérées comme risquées peuvent être nombreuses, allant des évidentes (parachutisme, plongée en eaux profondes, courses de formule, escalade...) aux plus insoupçonnées (équitation, rollers, escrime, arts martiaux...)

Même si l'activité est saisonnière, comme pour le ski ou le surf, il faut prévenir votre assureur, car si un accident venait à se produire, les remboursements de votre prêt immobilier ne seront pas couvert par la garantie. La couverture de l'assurance décès, incapacité, invalidité s'active lors d'un sinistre indépendant de la volonté de l'assuré. Or, la pratique d'une telle activité risquée est faite délibérément.

En prévenant votre assurance lors de la souscription de la garantie ou pendant la durée du prêt, elle peut vous proposer :

Une garantie sous la forme d'une surprime sur votre assurance ;

Une exclusion pure et simple de garantie.

Dans tous les cas, pour savoir si votre activité est considérée à risque ou non, vous pouvez vérifier directement dans les clauses de votre contrat d'assurance de prêt, ou en contactant votre assureur.

Tout comme le crédit immobilier, le choix de votre assurance emprunteur est crucial dans votre projet d’acquisition. L’un ne va pas sans l’autre et vous pourriez tirer un véritable avantage à bénéficier de l’accompagnement d’un courtier en assurance emprunteur. Il saura vous conseiller au mieux pour choisir le contrat d’assurance le plus avantageux pour vous que ce soit en trouvant les tarifs les moins élevés parmi ses compagnies partenaires ou en vous conseillant sur les bonnes garanties à souscrire en fonction de votre situation personnelle ou professionnelle.

Découvrez comment fonctionne l'assurance de prêt immobilier.

Tout va dépendre des clauses du contrat car certains assureurs ont fait des contrats spécialement pour les seniors. En moyenne, l’âge maximal en fin de prêt s’échelonne entre 85 et 90 ans. Toutefois, à partir de 65 ans, l’âge prend une importance plus élevée et peut majorer les coûts de l’assurance de prêt de manière significative. La limite d’âge varie d’un assureur à l’autre.

Le Taux Annuel Effectif d’Assurance est un taux qui exprime la part du coût de l’assurance dans la part globale du prêt et permet de représenter le meilleur rapport garanties/prix. Il est obligatoire pour les assurances de renseigner ce coût, en plus des garanties et du coût des mensualités.

Il s’agit d’une assurance complémentaire à l’assurance de prêt. Dans le cas d’une perte d’emploi, la garantie rembourse en totalité ou partie vos échéances le temps de vous puissiez retrouver un emploi. Elle n’est pas obligatoire en soi, mais elle permet de sécuriser l’avenir.

Lors d’un remboursement indemnitaire, la couverture de l’assurance va être proportionnelle à la baisse des revenus en cas de sinistre. Quant au remboursement forfaitaire, comme son nom l’indique, il correspond à un forfait. C’est-à-dire que la prise en charge de l’assurance est fixée à la souscription de la garantie et représente un pourcentage de la mensualité (la quotité d’indemnisation qui aura été déterminée entre l’assureur et l’assuré).

Bien que le fonctionnaire rassure les banques par sa situation stable, il doit se plier à la souscription d’une assurance emprunteur comme tout le monde. Toutefois, certains organismes permettent de bénéficier d’assurances spécialisées dans la fonction publique (comme MGEN, ADREA, AGPM, Interiale, etc.) Le fonctionnaire possède également l’avantage de ne pas avoir besoin de signer une assurance perte d’emploi grâce à la sécurité de l’emploi.

En effet, des garanties complémentaires existent afin de couvrir les professionnels hospitaliers et s’adapter aux risques de leur métier.

La loi Lemoine s’applique sur les contrats d’assurance de prêt immobilier souscrits par des personnes physiques pour le financement d’un bien destiné à devenir une habitation ou une habitation à usage mixte (habitation et professionnel).

Si vous faites racheter le crédit immobilier par une autre banque, il faudra demander la possibilité de transférer l’assurance sur le nouveau prêt.

En renégociant le prêt auprès de votre banque, vous pouvez conserver votre assurance et les avantages que vous aviez. Il suffit de prévenir l’assureur des changements ayant lieu.

Le délai de carence dépend de l’assureur et du contrat choisi. Soyez attentifs aux conditions générales des contrats d’assurance.

🔍 Vos questions spécifiques sur l’assurance emprunteur :

Les contrats d'assurance groupe collectif comprennent une franchise en cas d'ITT de 90 jours. La plupart des banques ne disposent pas de contrats spécifiques pour les fonctionnaires, c'est-à-dire avec une franchise à 180 jours pour l'ITT. Par conséquent, ils obligent les emprunteurs à se couvrir avec une ITT à 90 jours. En cas de proposition d'assurance externe, celle-ci devant être à l'équivalence, il ne pourra pas y avoir de franchise à 180 jours. La seule solution est de voir avec une banque qui s'adresse aux fonctionnaires. N'hésitez pas à faire une simulation sur notre site, des solutions existent. Un courtier expert pourra vous contacter afin de vous conseiller et de vous proposer des solutions.

Vos questions / Nos réponses

nono56,le 06/09/19 à 7h04

Notre crédit est rembourser tous les mois par l'assurance invalidité de mon épouse, nous voudrions changer de maison.

Peut-on négocier avec l'assurance pour le remboursement du crédit ?ou peut-on transférer le crédit sur la nouvelle maison?

Merci.

Rédaction CyberPrêt.com,le 06/09/19 à 7h30

Bonjour nono56,

Si l'assurance de prêt prend en charge les mensualités, elle n'assumera pas le remboursement du capital restent du.

Les clauses de transfert dépendent de votre contrat de prêt. Cependant, il y a fort peu de chance que l'assurance continue à assumer les mensualités dans ce cas puisse que ce n'est pas le même bien.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Soso,le 28/07/19 à 0h06

Bonjour, j aimerai être éclairci si moi et mon mari on prend le prêt immobilier à 100% chaqun si l un vient a décédé tout le prêt est payé ou la parti de la personne décède? Merci

Rédaction CyberPrêt.com,le 29/07/19 à 7h06

Bonjour Soso,

Si vous êtes assurés à 100% sur chaque tête, en cas de décès d'un des assurés, le prêt sera alors entièrement remboursé par l'assureur.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Rédaction CyberPrêt.com,le 22/06/18 à 8h37

Bonjour joel,

Si vous renégociez le prêt auprès de votre banque, vous pourrez conserver votre assurance. Il suffira de prévenir l'assureur des changements qu'ils auraient eu.

Si vous faite racheter le prêt par une autre banque, il faudra demander la possibilité de transférer l'assurance sur le nouveau prêt.

joel,le 21/06/18 à 16h26

bonjour, je souhaiterai renégocier mon crédit immo cependant lorsque je l'ai contracté , j'ai eu par là même, une super assurance .

puis-je conserver mon assurance actuelle , si la durée n'est en rien modifiée ,lors de la renégociation ???

D'avance Merci

Rédaction CyberPrêt.com,le 29/05/18 à 8h12

Bonjour Alexandre B,

C'est en effet ce qui est fait en général. Vous cumulez les assurances versées dans l'année avec les intérêts d'emprunt.

Malgré tout, je vous invite à vous rapprocher de l'administration fiscale afin de valider qu'il ne faut pas les indiquer sur le 223 " primes d'assurance".

Alexandre B,le 28/05/18 à 14h45

Bonjour,Je finalise ma déclaration de revenus, et notamment le Cerfa 2044.

Pouvez-vous me confirmer que l assurance rentre bien dans la ligne 250 du document ?

Il s agit de la ligne « intérêts d emprunt »

Si c est bien le cas, pouvez-vous me préciser le montant que je dois déclarer ?

Un document officiel de Naoassur me permettrait de justifier le montant dans le cas d une éventuelle inspection.

En vous remerciant par avance

Rédaction CyberPrêt.com,le 30/04/18 à 14h25

Bonjour Michel Paris,

Les contrats d'assurance groupe collectif comprennent une franchise en cas d'ITT de 90 jours. La plupart des banques ne disposent pas de contrats spécifiques pour les fonctionnaires c'est à dire avec une franchise à 180 jours pour l'ITT. Par conséquent, ils obligent les emprunteurs à se couvrir avec une ITT à 90 jours. En cas de proposition d'assurance externe, celle-ci devant être à l'équivalence, il ne pourra pas y avoir de franchise à 180 jours.

La seule solution est de voir avec une banque qui s'adresse aux fonctionnaires.

N'hésitez pas à faire une simulation sur notre site, des solutions existent.

Michel Paris,le 28/04/18 à 16h13

Je suis fonctionnaire et la Banque m'oblige à avoir une franchise de 90 jours pour l'arrêt de travail. Est ce normal pour moi qui suis fonctionnaires ? Certain des collègues me disent oui,d'autres non.Merci par avance pour votre réponse. Cordialement. Michel. D

La Rédaction,le 09/06/15 à 9h37

@Arnould

Bonjour,

Le délai de carence dépend de l'assureur et du contrat choisis. En pratique, il est en moyenne de 12 mois, mais notre contrat MNCAP, par exemple, propose un délai de carence de seulement 6 mois pour les assurés bénéficiant d'un CDI de plus de 6 mois.

Moralité : soyez attentifs aux conditions générales des contrats d'assurance !

Arnould,le 08/06/15 à 14h42

Bonjour, Je souhaiterais connaître les délais de carences concernant l'assurance chomage.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous la meilleure des récompenses