Par François Pache, Responsable de rédaction et marketing

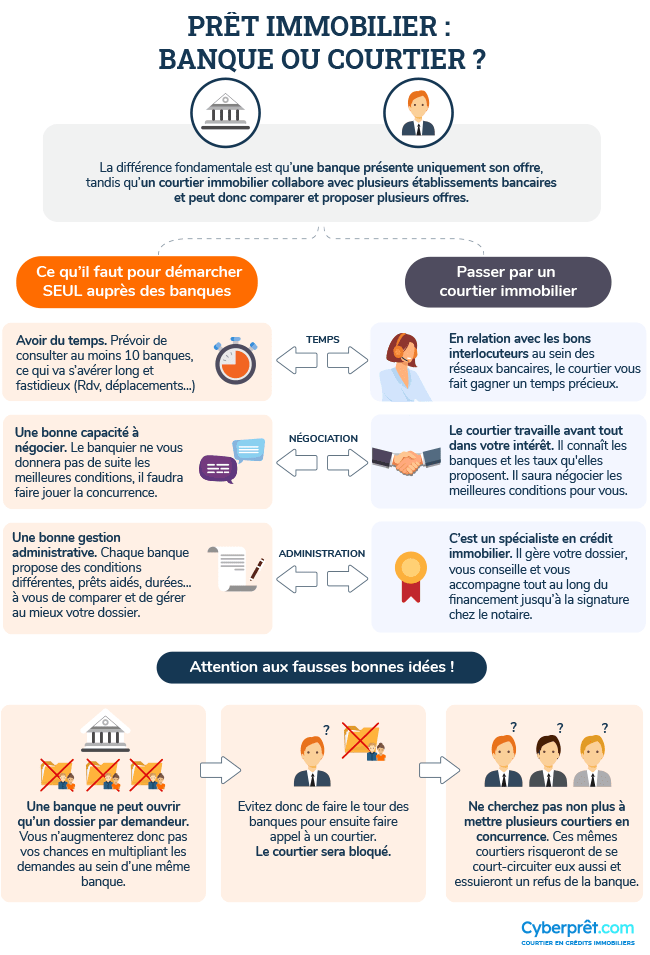

Nous allons, au travers de cet article, vous donner les informations nécessaires pour que vous puissiez choisir entre passer par un courtier immobilier ou faire le tour des banques vous-même. La différence fondamentale est qu’une banque ne peut vous proposer que ses propres produits alors qu’un courtier immobilier a accès à l’ensemble des offres de ses banques partenaires.

Cela donne au courtier un rôle de conseiller objectif. Il peut vous faire part de solutions qui n’existent pas au sein d’une même banque comme par exemple :

La durée : certaines banques ne dépassent pas 20 ans (voire 15 ans pour un investissement locatif), d’autres prêtent jusqu'à la durée réglementaire de 25 ans ;

Les prêts aidés : certaines banques ne font pas de prêt à taux zéro, ne proposent pas de prêt accession sociale (et ne tiennent donc pas compte des APL) ;

Les souplesses beaucoup de banques refusent de faire des lissages de prêt, ce qui peut être bien pratique si vous avez un autre prêt immobilier en cours ou droit à un prêt employeur ;

La méthode de prise en compte des revenus : Si vous êtes fonctionnaire titularisé, généralement il n’y a pas de soucis mais dans les autres cas, la plupart des points pris en compte peuvent être appréciés différemment d’un établissement à un autre (par exemple : les primes perçues, les revenus des professions libérales ou indépendantes). De même si vous avez un revenu locatif, il n’est pas toujours pris en compte de la même manière).

C’est possible mais cela demande de la chance, du temps et une bonne capacité à négocier.

De la chance :

D’une agence bancaire à une autre, vous n’êtes pas sûr d’obtenir les mêmes conditions. Nous avons même vu des dossiers refusés par une agence et acceptés par une autre du même groupe.

Il suffit qu’un conseiller soit plus ou moins bon pour faire capoter une opération ou que le directeur d’agence ait atteint ses objectifs pour ne plus faire d’efforts sur ses marges de crédit immobilier. Le travail de courtier consiste également à savoir vers qui adresser votre dossier pour qu’il soit accepté.

Du temps :

Si vous décidez de faire vous-même le tour des banques pour négocier le meilleur taux gardez à l’esprit que cela prendra un certain temps ! Entre les entretiens au téléphone, les rendez-vous physiques en agence, l’envoi de pièces et divers documents, cela va vite devenir chronophage et ne vous garantit en rien d’avoir la meilleure proposition.

Prévoyez de voir au moins une dizaine de banquiers sans compter les banques en ligne !

Une bonne capacité à négocier :

Il est très rare que le banquier vous donne directement ses meilleures conditions. En général, il ne fera un effort sur le taux du prêt, de l’assurance emprunteur ou de ses frais de dossiers uniquement parce que vous lui aurez communiqué une offre d’un autre établissement à de meilleures conditions.

Pour la plupart d’entre nous, une opération immobilière est l’opération financière la plus importante d’une vie donc autant confier la recherche du financement à un spécialiste en crédit immobilier, une personne dont c’est le métier à plein temps.

Au-delà du fait que les courtiers ont accès à toutes les offres des banques par rapport aux banquiers comme nous l’avons vu plus haut, il est important de rappeler que le courtier travaille avant tout dans votre intérêt.

Il ne sera en effet rémunéré que si votre financement aboutit par son intermédiaire et aura donc tout intérêt à vous négocier le meilleur taux immobilier.

Qu’il soit en agence ou courtier en ligne, son travail consiste aussi à vous accompagner de l’acceptation du mandat courtier, jusqu’à la signature du compromis de vente chez le notaire, ce qui signifie qu’il doit vous épauler, vous tenir informé de l’évolution de votre projet à chaque étape clef. Si vous craignez qu'un courtier vous fasse perdre du temps et de l'argent, sachez que ce professionnel du crédit n'est rémunéré qu'à la réussite de votre financement. Il a donc tout intérêt à ce que votre projet d'achat soit un succès s'il souhaite percevoir ses frais de courtage.

Un bon courtier immobilier devra aussi être disponible pour les clients qu’il représente auprès des banques. Chez CyberPrêt.com, par exemple, nos conseillers sont joignables par mail mais aussi par téléphone ou sms pour répondre à une simple question.

Si vous pensez passer par un courtier, laissez-le comparer les banques à votre place. En effet, si vous décidez de solliciter une banque, ne serait-ce que pour aller prendre quelques renseignements, votre courtier ne pourra plus négocier avec cette dernière.

Le courtier est rémunéré par les banques parce qu’il leur apporte de nouveaux clients. En allant voir directement les banques, elles enregistrent votre nom et n’accepteront donc aucun dossier de courtier avec votre nom puisque vous n’êtes plus un nouveau client à leurs yeux.

Il faut donc dès le départ, après avoir fait quelques échanges téléphoniques avec des courtiers immobiliers et des banquiers, que vous fassiez le choix de savoir si vous souhaitez passer par un courtier immobilier ou faire le tour des banques vous-même.

Dans la même veine, on pourrait croire que vouloir comparer plusieurs courtiers immobilier serait une bonne idée pour augmenter ses chances d’avoir de bonnes conditions mais c’est en réalité tout l’inverse.

Tous les courtiers n’ont pas le même nombre de partenaires bancaires mais travaillent avec les mêmes banques. Et comme nous l’avons vu plus haut, une banque ne peut traiter qu’une seule demande de prêt par personne. Ces mêmes courtiers risqueront alors de se court-circuiter eux aussi et essuieront un refus de la banque.

Il est donc important de se faire une idée en amont pour être sûr de passer par le meilleur courtier immobilier et de le laisser travailler ensuite.

Découvrez que choisir entre une banque ou un courtier pour un prêt immobilier.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous la meilleure des récompenses

Meilleur taux en 5 min

Meilleur taux en 5 min