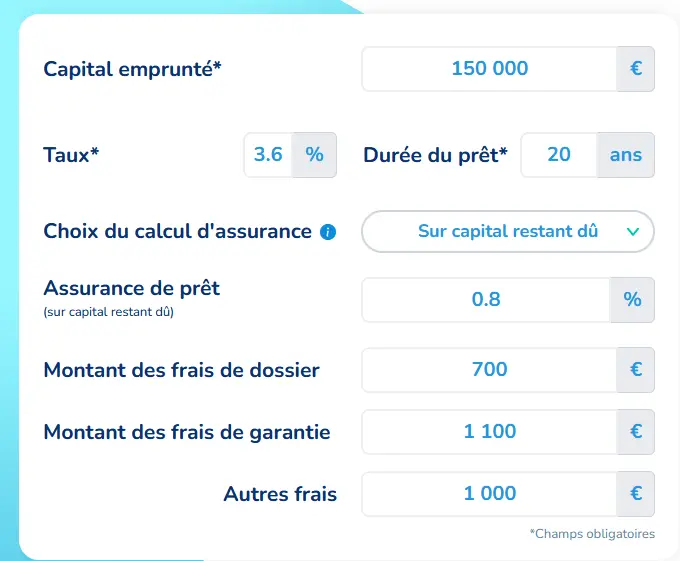

Afin de calculer votre TAEG à la valeur la plus juste, il convient de préciser toutes les informations sur le crédit que vous pouvez retrouver dans l’offre commerciale soumise par les établissements bancaires auprès desquels vous avez prospecté :

- Le capital emprunté : il s’agit du total à emprunter à l’organisme de prêt, déduction faite de l’apport ;

- Le taux : on parle ici du taux nominal, soit le taux dépouillé des coûts de l’assurance emprunteur ;

- La durée du prêt : les réglementations gouvernementales ne permettent pas un emprunt au-dessus de 25 ans (hormis exception apposée sur les projets de construction) ;

- Le taux de l’assurance de prêt : le coût de l’assurance peut être pris en compte dans le calcul du TAEG de deux manières différentes, soit selon le capital initial, soit sur le capital restant dû :

Calculer l’assurance emprunteur sur le capital initial : ce principe induit des mensualités d’assurance constantes et fixes durant tout le temps que va durer le crédit. Ce modèle est intéressant si vous prévoyez une éventuelle revente du bien avant échéance finale du prêt immobilier.

Calculer l’assurance emprunteur sur le capital restant dû : les mensualités de l’assurance sont plus élevées au départ du crédit, puis deviennent dégressives au fur et à mesure que la part du prêt à rembourser s’amenuise. Cette modalité s’applique mieux à un emprunt immobilier qui sera mené jusqu’au bout.

A toutes fins utiles, sachez que le choix du calcul de l’assurance sur le capital initial ou le capital restant dû est déterminé par l’assurance et/ou la banque, car toutes ne pratiquent pas les mensualités estimées sur le capital initial de l’acquisition. Pour une estimation au plus juste, l’idéal reste de simuler le coût de son assurance emprunteur.

- Les frais de dossier et frais de garantie : vous pouvez retrouver ces valeurs sur l’offre de prêt immobilier

- Les autres frais : il peut s’agir aussi bien de la rémunération du courtier que de frais d’évaluation du bien (dans le cadre d’un prêt relais ou d’une hypothèque, par exemple).

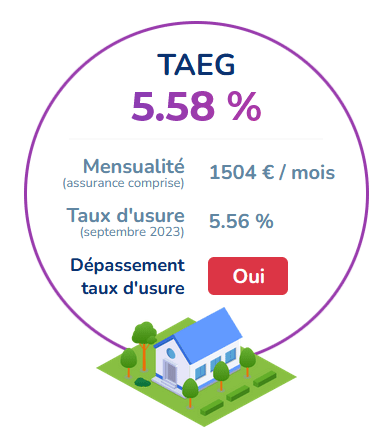

Exemple de simulation du TAEG avec une assurance calculée sur le capital initial :

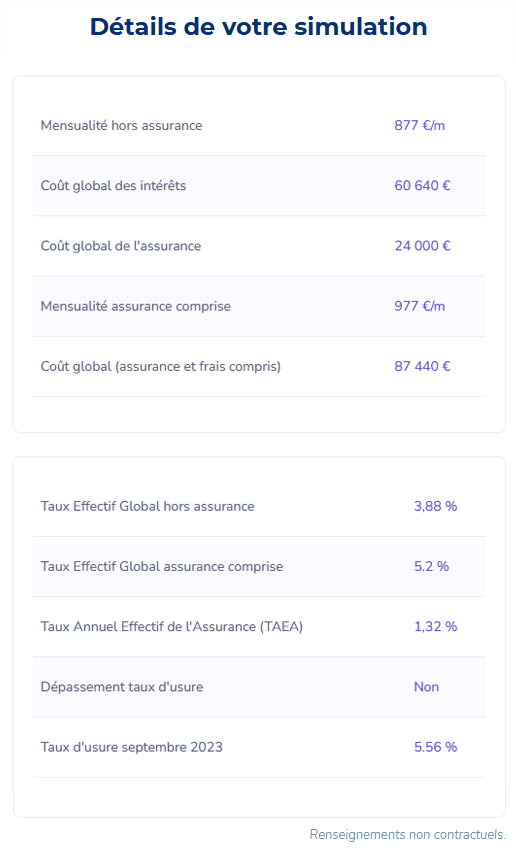

Une fois tous ces éléments renseignés, obtenez le résultat détaillé de votre Taux Annuel Effectif Global, coût par coût, avec et sans assurance emprunteur. Comprenez non seulement le coût de votre emprunt, mais soyez aussi à même de comparer les différentes propositions bancaires !

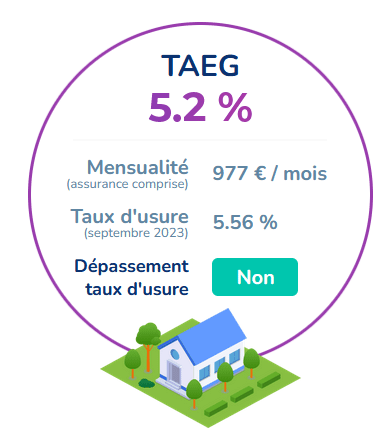

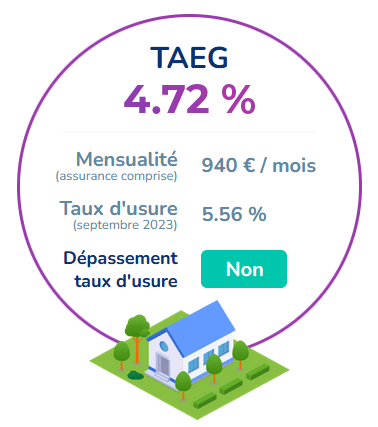

Exemple de simulation du TAEG avec une assurance calculée sur le capital restant dû :

Il est possible de remarquer qu’une assurance emprunteur financée sur le capital restant dû génère un coût global de l’assurance bien moins cher que sur le capital initial, et donc un TAEG plus réduit : 4,72 % au lieu de 5,2 %.

Meilleur taux en 5 min

Meilleur taux en 5 min