Les frais de notaire

Quel est le montant des frais de notaire liés à votre acquisition ?

Par Christophe Probst,

Responsable commercial

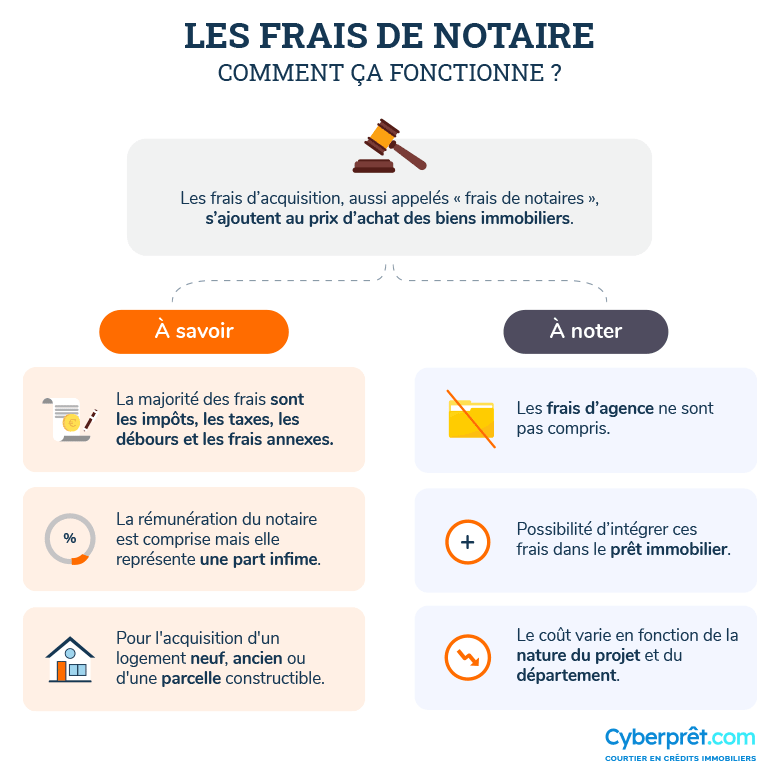

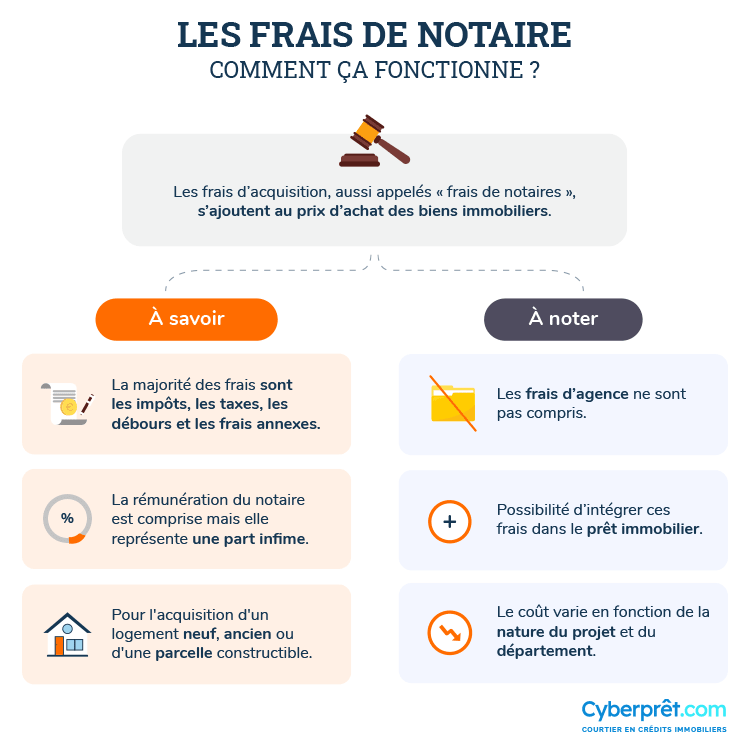

Si vous avez un projet immobilier, quelle que soit sa nature (achat neuf ou ancien, construction, terrain seul...), vous allez recourir aux services d'un notaire et vous acquitter de frais de notaire.

L’expression « frais de notaire » prête souvent à confusion car elle laisse à penser que ces frais sont encaissés par le notaire. En réalité, on devrait plutôt parler de « frais de transaction immobilière », car seule une partie est destinée à la rémunération du notaire. Le reste est constitué de taxes encaissées par le Trésor Public.

Les frais de notaire, hors frais d’hypothèque, s'élèvent à :

- Pour un logement neuf : entre 2 et 3 % du montant de l'acquisition.

- Pour un logement ancien : entre 7 et 8 % du montant de l'acquisition.

Malgré cette différence de pourcentage de frais de notaire, il est important de prendre en considération et de bien avoir en tête tous les avantages et inconvénients de l'acquisition d'un bien immobilier neuf ou ancien.

Les frais de notaire ne sont pas à confondre avec les frais d'hypothèque dont vous pouvez connaître le détail en utilisant notre calculatrice d'hypothèque/hypothèque légale spéciale (ex-IPPD).

Dans la plupart des cas, votre notaire commencera par surestimer légèrement les frais, afin de parer à toute démarche imprévue. Le trop-perçu vous sera reversé au bout de quelques mois, lorsque le compte définitif des frais et taxes liés à la transaction aura été établi.

Meilleur taux en 5 min

Meilleur taux en 5 min- les + grandes banques comparées

- Accord de principe en ligne

Vous souhaitez réaliser :

- Meilleur taux en 5 min

- les + grandes banques comparées

- Devis immédiat

Exemple :

Un ménage souhaite acquérir un bien ancien, pour la somme de 200 000 €. Pour le financement, il emprunte 170 000 €. A la signature de l’acte authentique, il devra s’acquitter de 16 700 € de frais de notaire, ainsi répartis :

| Destinataire | Nature | Montant (hors taxes) | TVA |

|---|---|---|---|

| Notaire | Emoluments proportionnels au montant de la vente | 2 033 € | 407 € |

| Copies et formalités (estimation) | 850 € | 170 € | |

| Trésor Public | Droits d’enregistrement | 11 613 € | |

| Conservateur des hypothèques | Frais de publication de vente | 200 € | |

| Autres | Débours (pièces administratives, syndic de copropriété, géomètre-expert...) | 400€ | |

| Total | 15 096 € | 577 € |

Ainsi, sur 15 700 € (montant arrondi), le notaire ne touche directement qu’environ 2 883 €, soit 18 % du total.

Le calcul des frais de notaire est réglementé, il n’est donc pas possible de négocier avec votre notaire pour obtenir une ristourne.

Toutefois, il existe quelques astuces permettant de les réduire :

- Mobilier : lorsque l’on fait l’acquisition d’un bien immobilier, il est courant qu’il contienne déjà du mobilier ou des équipements (cuisine équipée, électroménager, équipements de jardin...), qui sont intégrés à la transaction. Or les taxes dues au Trésor Public ne s’appliquent que sur le bien immobilier lui-même ! Il convient donc de bien indiquer séparément sur le compromis de vente la valeur du bien immobilier et la valeur des équipements qu’il contient.

- Frais d’agence : dans le cas d’un achat via une agence immobilière, il faut bien penser à exclure les frais d’agence du montant de la transaction.

Comme on l’a vu, les frais de notaire se comptent en milliers d’euros. L’acheteur peut donc être tenté de les intégrer à son prêt immobilier, s’il n’a pas les moyens de les payer immédiatement.

Généralement, les établissements prêteurs préfèrent que l’emprunteur puisse apporter au moins les frais de notaire et de garantie. Toutefois, certaines banques acceptent de les financer en plus du prix d’achat. C’est ce qu’on appelle un prêt à 100 % : le montant de l’emprunt est supérieur à la valeur du bien financé.

Les frais de notaire sont également impliqués dans l'opération du rachat de part d'un logement puisque c'est le notaire qui estime la valeur vénale du bien et acte le montant de la soulte, lors d'une séparation des emprunteurs ou d'un héritage immobilier à partager.

Pour l'acquisition d'un logement neuf, ancien ou d'une parcelle constructible

Le coût varie en fonction de la nature du projet

👏 Vos questions fréquentes sur les frais de notaire :

Les frais d’acte notarié sont encadrés par la loi et par décret. Par conséquent, vous pouvez entièrement vous fier à ses calculs.

Lors d’une acquisition immobilière, il y a des frais de notaire qui peuvent être honorés deux manières différentes. Ceux-ci peuvent être payés sur fonds propres ou intégrés dans le prêt immobilier.

Les frais de notaire sont à payer au moment de la réitération, c’est-à-dire lors de la signature de l’acte définitif. Dans le cas d’un financement total, la banque débloque l’intégralité des fonds quelques jours avant l’acte, vous permettant de régler les frais. Il n’y a donc pas de nécessité d’avancer les fonds.

Dans ce cas-ci, le trop versé au notaire est récupéré.

Seuls les logements neufs sont concernés par la réduction des frais de notaire.

C’est le notaire qui définit le montant de la mainlevée de l’hypothèque à l’acte définitif lors de la vente du bien. L’hypothèque et la mainlevée sont définies en fonction du montant emprunté initialement.

Les frais de garantie réelle, comme l'hypothèque légale spéciale du prêteur de deniers (ex-Privilège Prêteur de Deniers), sont à régler uniquement auprès du notaire. Il y aura une inscription du bien à la publicité foncière.

Le prêt patronal peut en effet servir à assumer les frais annexes, dont les frais de notaire.

La banque peut transférer le prêt sur une seule personne et faire une désolidarisation entre les co-acquéreurs. En revanche, dans la mesure où il y aura un changement d’acte de propriété sur une seule tête, des frais de notaire sont à prévoir. Ils sont cependant moins importants qu’à l’acquisition.

Un bien vendu clés en main signifie que les frais de notaire sont inclus dans le prix d’acquisition (souvent à la charge du promoteur). Quoi qu’il en soit, les frais de notaire sont les mêmes, que ce soit en Véfa ou vente clés en main.

Cela fait référence aux prêts conventionnés avec l’État, les prêts d’épargne logement et les autres prêts du secteur aidé. Ces prêts sont couverts par une garantie réelle (hypothèque) et donnent lieu à la perception d’un émolument proportionnel par un notaire.

Vos questions / Nos réponses

Ninin51, le 26/11/20 à 16h17

Bonjour

Mes frais de notaire sont moins élevés que prévu mais nous les avons inclu dans le prêt immobilier

Comment cela se passe du coup pour notre prêt ?

Merci

Rédaction CyberPrêt.com, le 26/11/20 à 16h18

Bonjour Ninin51,

Vous allez récupérer le trop versé chez le notaire.

Voir toutes les questions