Une fois le formulaire rempli selon les caractéristiques de votre plan de financement, le résultat de la simulation de caution Crédit Logement va se diviser en trois : le tarif sur un barème classique, sur un barème Initio, puis une comparaison avec les coûts d’une hypothèque ou d’une hypothèque légale spéciale du prêteur de deniers (ex-privilège de prêteur de deniers).

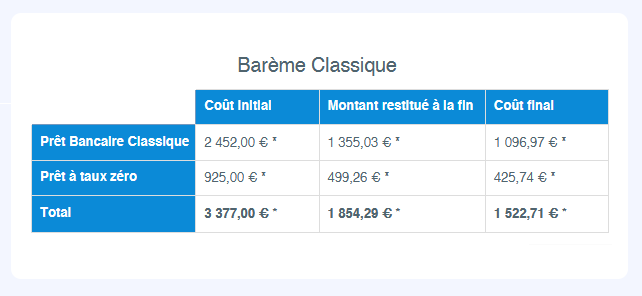

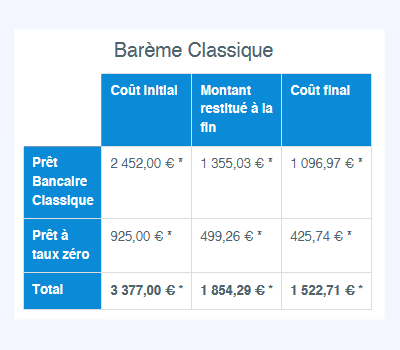

Tarifs caution Crédit Logement : Barème classique

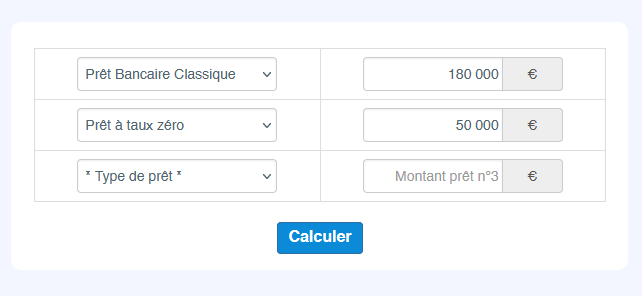

L’organisme de Crédit Logement possède ses propres grilles qui lui permettent d’estimer le montant de la garantie accordée. Pour notre exemple de simulation, soit un crédit classique de 180 000 € complété d’un prêt à taux zéro de 50 000 €, voici le résultat :

Notre calculatrice détaille le coût de la caution selon les prêts renseignés. Aussi, vous pouvez retrouver le coût de la caution à la fois pour le prêt bancaire classique, mais aussi pour le PTZ.

Par ailleurs, sachez que la caution Crédit Logement est une garantie dont le montant peut être restitué partiellement au terme du financement. Le coût de la garantie se fait donc en trois temps : le montant initial que vous devrez honorer pour pouvoir bénéficier du soutien de Crédit Logement au tout début de l’emprunt, la part évaluée de la somme qui vous sera restituée, et finalement, le coût total à la fin du crédit (montant restitué déduit du coût initial). Ainsi, lorsque votre crédit sera soldé entièrement ou que vous aurez eu recours à un remboursement anticipé, votre caution Crédit Logement ne vous aura coûté que 1 522,71 €.

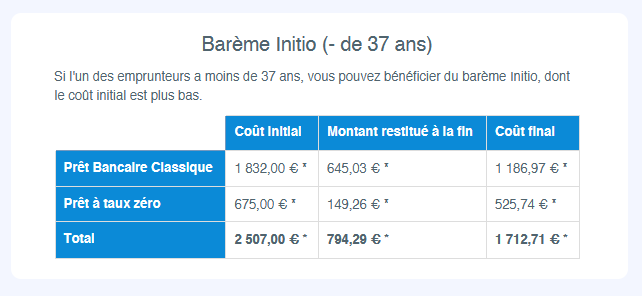

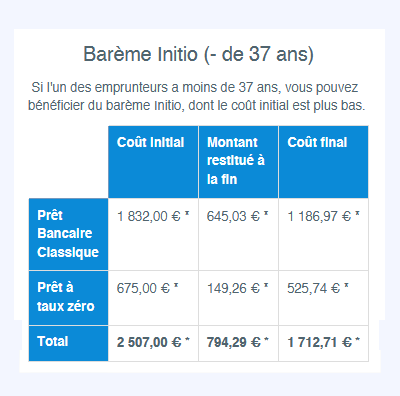

Tarifs caution Crédit Logement : Barème Initio

Crédit Logement se dote d’une formule adaptée pour les moins de 37 ans où le barème est modifié, permettant d’avoir un coût moindre sur le montant initial à présenter au départ du financement. Cependant, cette solution avantageuse réduit par la même la somme que vous pourrez récupérer au terme du prêt et il faudra prendre en considération cette donnée.

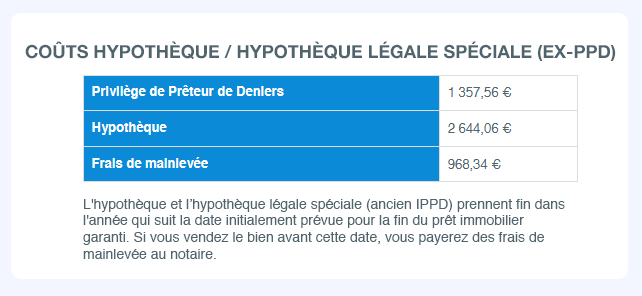

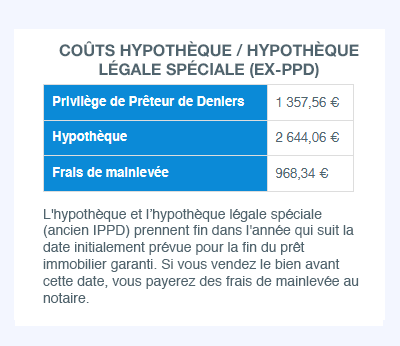

Comparaison de la caution Crédit Logement avec l’hypothèque/hypothèque légale spéciale du prêteur de deniers (ancien PPD)

Enfin, la calculatrice vous propose l’estimation des coûts pour une hypothèque ou une hypothèque légale spéciale de prêteur de deniers (appelée auparavant privilège de prêteur de deniers) dans le cas où cette solution serait plus intéressante et moins onéreuse. Sont mêmes détaillés les frais de mainlevée lors d’une éventuelle revente avant la date prévue de fin du crédit immobilier.

Quelle est la prochaine étape pour bénéficier d’une caution Crédit Logement ?

Grâce à la simulation d’une caution Crédit Logement, vous avez désormais toutes les cartes en main pour estimer si cette solution de garantie est intéressante pour vous. Sachez malgré tout que le résultat de cette calculatrice ne possède aucune valeur contractuelle et ne se présente que sous la forme d’une estimation. Si vous souhaitez profiter des avantages d’une garantie Crédit Logement, il suffit d’en faire la demande à la banque qui finance votre projet d’achat immobilier. Cette dernière transmettra la demande et tous les documents nécessaires pour une caution Crédit Logement qui étudie votre dossier et fournit une réponse sous 48h. Pour vous assurer de constituer un dossier accepté par Crédit Logement, nous vous invitons à consulter notre page de guide de la caution Crédit Logement pour tout savoir sur ses modalités d’application et les astuces pour la décrocher !

Si la réponse de Crédit Logement vous revient défavorable, il est toujours possible de passer par un autre organisme de garantie comme la caution SACCEF, caution CNP… Si vous êtes fonctionnaire, la caution Casden pourrait être une solution pour vous !

Enfin, si un cautionnement n’est pas envisageable, nulle inquiétude ! Vous pouvez garantir votre crédit grâce à l’hypothèque ou l'hypothèque légale spéciale de prêteur de deniers (ex-PPD).

Meilleur taux en 5 min

Meilleur taux en 5 min