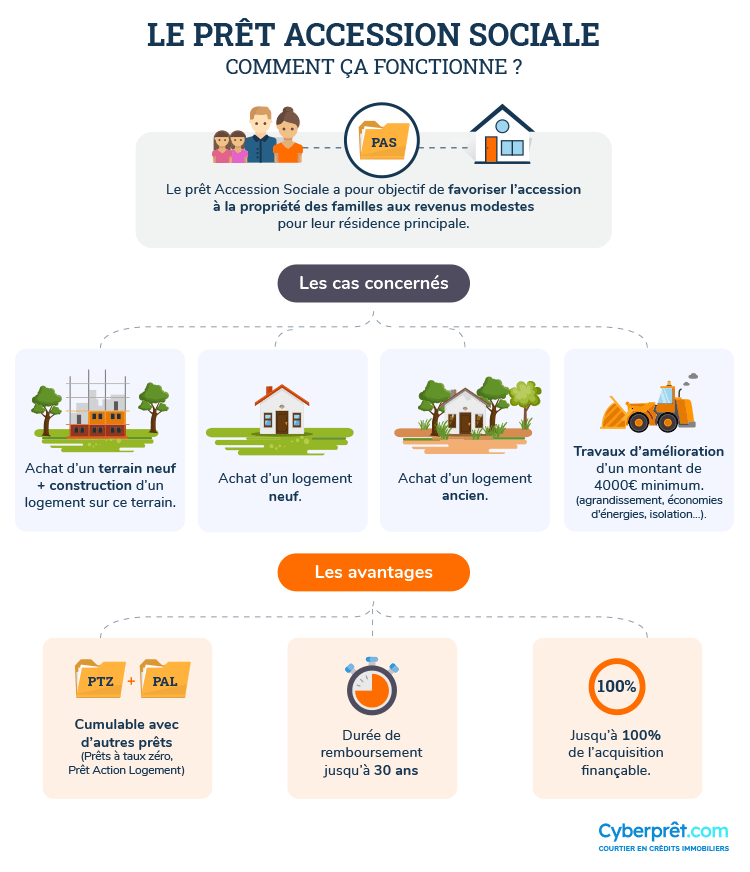

Le PAS favorise l'accès à la propriété pour les familles aux revenus modestes

Par Christophe Probst, Responsable commercial

Le Prêt Accession Sociale (PAS) est un prêt immobilier réglementé par l’Etat existant depuis 1993.

Informations importantes concernant les aides au logement acquisition depuis le 1er janvier 2020

Depuis le 1er février 2018, les conditions pour que les propriétaires bénéficient des APL ont été modifiées. En effet depuis cette date, il n’y a plus de droit aux APL Accession sauf quelques rares exceptions :

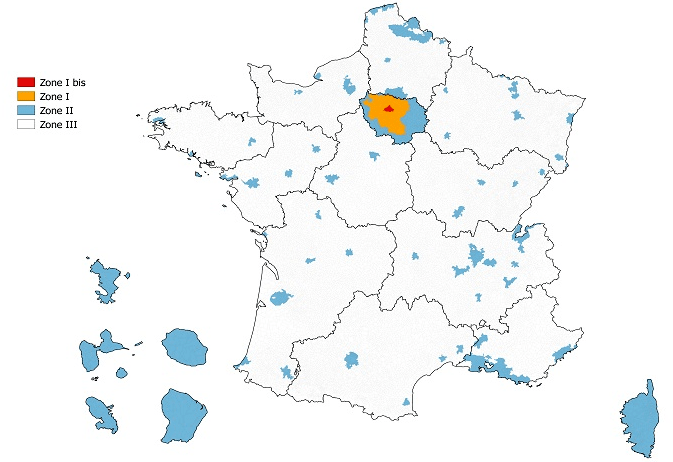

Avoir fait l’acquisition d’un logement ancien situé en zone 3 : Pour information, la “Zone 3” désigne les agglomérations de moins de 100.000 habitants.Vous pouvez utiliser notre formulaire ci-dessous.

Avoir souscrit un prêt aidé par l’État pour une acquisition ou un contrat de location-accession. Il existe différents prêts aidés par l’État tel que le Prêt à Taux Zéro, le Prêt Accession Sociale ou bien encore le Prêt employeur.

Que le prêt aidé ai été signé avant le 1er janvier 2020 : si vous avez signé un prêt aidé pour un logement ancien situé en zone 3, mais que la signature est postérieure à cette date, vous n’êtes pas éligible à l’APL accession.

Si vous respectez les conditions listées ci-dessus, les acquéreurs du bien immobilier doivent également respecter certaines conditions de ressources pour bénéficier d’une aide au logement (comme cela est le cas pour les locataires).

Plusieurs conditions sont exigées pour pouvoir bénéficier du PAS :

Être Français ou étranger titulaire d’un titre de séjour ;

Respecter des critères de revenu ;

Le logement financé doit représenter la résidence principale et permanente de l’emprunteur.

Les primo-accédants sont soumis aux mêmes exigences que les autres emprunteurs, il n’y a pas de critères spécifiques.

Il faut savoir que le Prêt Accession Sociale n’est pas accordé systématiquement. Les banques peuvent vous le refuser en raison d’un taux d'endettement trop important ou d’une situation professionnelle précaire.

Depuis le 1er janvier 2016 et, à l'instar du prêt à taux zéro, il est possible d'affecter le logement financé par un prêt PAS à un autre usage que celui de résidence principale au bout de 6 ans : location, local professionnel ou commercial.

Cependant, il est possible de mettre le bien en location au cours des 6 premières années en cas de mobilité professionnelle, décès, divorce, dissolution d'un PACS, chômage d'une durée supérieure à un an, invalidité, ou si l'emprunteur l'a acheté ou fait construire en perspective de sa retraite ou de son retour de l'étranger ou des DOM-TOM.

Les conditions de ressources

Pour obtenir un Prêt Accession Sociale, vos ressources doivent respecter un plafond et un plancher fixés en fonction des charges du foyer et du lieu de résidence :

Les revenus fiscaux de référence cumulés de l’ensemble des occupants du foyer (voir avis d’imposition N-1) doivent être au moins égaux à un neuvième du coût total de l’opération. Par exemple, pour un projet d’un montant de 200 000 euros, le revenu fiscal de référence plancher retenu serait de 22 222 euros.

Les ressources du foyer ne doivent cependant pas dépasser le plafond suivant (identique au prêt à taux zéro depuis le 30 septembre 2014), en fonction de la zone de résidence :

Nombre de personnes

Zone A

Zone B1

Zone B2

Zone C

1

37 000 €

30 000 €

27 000 €

24 000 €

2

51 800 €

42 000 €

37 800 €

33 600 €

3

62 900 €

51 000 €

45 900 €

40 800 €

4

74 000 €

60 000 €

54 000 €

48 000 €

5

85 100 €

69 000 €

62 100 €

55 200 €

6

96 200 €

78 000 €

70 200 €

62 400 €

7

107 300 €

87 000 €

78 300 €

69 600 €

8 et plus

118 400 €

96 000 €

86 400 €

76 800 €

Zone A : agglomération parisienne, Côte d'Azur, Genevois français, grandes agglomérations de province.

Zone B1 : agglomérations de plus de 250 000 habitants, grande couronne autour de Paris, pourtour de la Côte d'Azur, quelques agglomérations où les prix de l'immobilier sont hauts, Outre-mer, Corse et Îles.

Zone B2 : agglomérations de plus de 50 000 habitants, communes chères en zones littorales ou frontalières, pourtour de l'Île-de-France.

Toutefois, si pour cause d’expatriation, vous n’avez pas les avis d’imposition concernant les années N-1 et N-2, vous devrez vous rapprocher de l’administration fiscale pour obtenir une attestation justifiant des revenus perçus dans votre pays d’expropriation. Ce justificatif est exigé pour l’obtention du PAS.

Si vous êtes séparé ou divorcé et avez effectué une déclaration de revenus commune lors des deux années précédentes, vous devrez faire une demande de désolidarisation des revenus communs avec votre ex-conjoint auprès de l’administration fiscale. Cette dernière vous délivrera un nouvel avis sur lequel figurera votre seul revenu de référence pour l’obtention du Prêt Accession Sociale.

Si vous dépendiez de l'avis fiscal de vos parents pour l'année N-2, il vous faudra présenter une attestation d'hébergement et justifier des éventuels revenus perçus sur cette période.

Le PAS peut être accordé pour une durée de 5 à 30 ans (35 ans dans certains cas). Il peut s’agir d’un prêt à taux fixe, prêt à taux variable ou prêt à échéances modulables. Les taux d’intérêt du PAS sont identiques à ceux d’un prêt immobilier classique et ne peuvent excéder un taux maximum réglementé.

Taux maximums applicables :

Durée du prêt à l'accession sociale (PAS)

Taux au mardi 7 juillet 2026

Taux de référence

0 %

Prêts < ou = à 12 ans

5,30 %

Prêts compris entre 12 et 15 ans

5,50 %

Prêts compris entre 16 et 20 ans

5,65 %

Prêts supérieurs à 20 ans

5,75 %

Prêts à taux variable

5,30 %

Le montant maximal des frais de dossier à régler dans le cadre du Prêt Accession Sociale est de 500 euros.

Le PAS finance 100 % de votre projet immobilier à l’exception de certains frais tels que les frais de notaire ou d’agence. Il vous faudra donc un apport !

Certaines banques proposent des prêts complémentaires tels qu’un prêt à taux zéro ou un Prêt Action Logement.

En cas d’achat de deux biens immobiliers, deux compromis distincts sont nécessaires afin de bien séparer le bien locatif de celui de la résidence principale pour pouvoir être éligible au PAS.

Depuis le 1er janvier 2020, ne donne plus droit aux APL

Prêt immobilier à un taux identique à celui d’un prêt classique

Durée d’emprunt de 5 à 30 ans

Pour une résidence principale uniquement

Respecter des critères de revenu et de lieu de résidence

Découvrez les avantages d’un Prêt Accession Social (PAS) et les cas concernés.

👏 Vos questions fréquentes

Le prêt PAS est toujours en vigueur. Toutefois, depuis 2018, le dispositif a évolué et ses conditions d’éligibilité se sont resserrées.

Le prêt PAS permet de bénéficier de frais de dossier plafonnés à 500 € et surtout de frais d’hypothèque et de notaire à taux réduit. Cela peut permettre un gain de quelques milliers d’euros en fonction du montant de l’acquisition.

Le prêt PAS ne confère pas d’exonération de taxe foncière.

Les allocations sont recalculées chaque année en fonction de la situation familiale, la composition du foyer et du revenu fiscal de référence N-2. Les montants ne sont pas fixes.

Sans bénéficier d’un apport couvrant le total des frais annexes, il n’est pas possible de bénéficier d’un prêt PAS. Ce dernier ne peut financer que l’acquisition du bien. Il existe cependant d'autres solutions pour bénéficier d'un prêt sans apport. Nous vous invitons à renseigner votre projet dans notre simulateur de prêt immobilier afin que l'un de nos conseillers experts vous contacte et fasse le point avec vous.

Il est tout à fait possible d’associer un prêt PAS à un PTZ.

Oui. Le prêt PAS est un prêt conventionné par l’État qui induit obligatoirement de passer par une hypothèque à taux réduit. Si vous ne souhaitez pas d’hypothèque, vous ne devez pas contracter de prêt PAS.

Il n’y a pas de critère d’âge pour souscrire à un programme de Location Accession tant que vous demeurez dans les critères de ressources.

Il est tout à fait possible de vendre son bien financé par un prêt PAS. Il n’y a pas de restriction à la vente, ni de délai à respecter. Il faudra juste prévoir des frais de mainlevée concernant l’hypothèque qui a été consentie.

Après cette période de 6 ans, il est possible de mettre son bien en location sans restriction.

Dans ce cas précis, il y a un risque requalification du prêt avec dénonciation des avantages obtenus et l’obligation de s’acquitter de leur remboursement.

Le prêt PAS est distribué par les banques qui ont signé une convention avec l’État, c’est-à-dire la plupart des banques de détail.

Les conditions de remboursement anticipé sont inscrites dans vos offres de prêt. Il faut vérifier ce qui est écrit dans les conditions générales et particulières pour s’assurer de ce qui est envisageable. Il n’est pas rare qu’un minimum de 10 % du montant à rembourser soit exigé.

Le prêt PAS n’est pas réservé aux primo-accédants. Ce n'est donc pas une nécessité.

Il suffit d’être confirmé dans son poste et de ne plus être en période d’essai.

Vous pouvez renégocier les conditions d’un prêt PAS auprès de l’organisme prêteur. Ainsi, vous préservez les conditions du prêt PAS. En revanche, si vous envisagez de faire racheter ce prêt par une autre banque, ce ne sera plus un prêt PAS. Vous perdrez les avantages liés à ce prêt, comme la perception des APL si vous en bénéficiez.

Dans la mesure où vous justifiez que vous faites l’acquisition de votre résidence principale, vous pouvez en effet bénéficier d’un prêt PAS. Attention cependant, la banque pourra prendre en compte une charge fixe de transport au regard de l’éloignement dans son calcul de solvabilité.

Nous avons mis à disposition la possibilité de saisir un code postal afin de connaître la zone de telle ou telle commune éligible aux aides de la CAF sur cette page. N'hésitez pas à utiliser notre outil pour savoir de quelle zonne vous dépendez et à quels critères CAF vous êtes soumis.

Vous pouvez vendre le bien acquis par un PSLA à tout moment, toutefois, le principe de ce dispositif vous permet de jouir d’un TVA à taux réduit de 5,5 % pendant une durée de 5 ans. Si vous vendez avant le terme de ces 5 années, la réglementation prévoit que vous remboursiez la différence avec une TVA à taux plein. Ce calcul est dégressif en fonction du délai de détention du bien.

Le dispositif du PSLA permet d’acquérir un bien à titre de résidence principale et ne permet pas de le soumettre à la location.

🔍 Vos questions spécifiques sur le prêt PAS

Un prêt PAS reste un prêt immobilier. Il faut donc pouvoir justifier de revenus du travail. Malheureusement, le RSA ou les indemnités de Pôle Emploi ne sont pas considérés comme des ressources dans le cadre d’un prêt immobilier. Il s’agit d’aides temporaires pour faire face à une situation temporaire.

Il ne s’agit en aucun cas d’une procédure normale. Il n’y a pas besoin de signer plusieurs demandes de prêt. Une seule suffit. Prenez garde à la date de signature de la vente, car si les offres ne sont pas éditées suite à un délai de 10 jours incompressibles, l’acquisition ne pourra pas avoir lieu.

Vous pourriez bénéficier d’un prêt PAS en apportant tous les frais (notaire, hypothèque, dossier, etc.) et si votre banque propose ce type de prêt conventionné. Ceci étant dit, c’est principalement sur l’analyse des risques de votre profil que la banque pourrait émettre des réserves et ne pas vous suivre.

Dans la mesure où il s’agit d’un transfert de prêt, vous devriez logiquement pouvoir continuer à percevoir des APL. Cependant, comme il s’agit d’un nouveau bien, ils peuvent considérer que ce financement date d’après la réforme de la CAF et n’est donc plus éligible. Dans ce cas-là, il faut vous rapprocher de la CAF.

Le prêt PAS est un prêt conventionné. Du moment où vous passez en prêt classique, vous ne pourrez plus bénéficier des avantages du prêt conventionné.

Un dossier de prêt pour une acquisition dans le cadre d’un PSLA s’instruit à la levée d’option. Le PTZ sera défini en fonction de votre revenu fiscal de référence N-2 et l’endettement sera calculé en fonction de vos revenus actuels.

Le prêt PAS est un prêt conventionné qui ne peut concerner que la résidence principale. L’unique façon de le transformer serait de le faire racheter par un prêt non conventionné.

Dans la mesure où il s’agit d’un bien neuf, vous n’êtes pas éligible aux APL.

Il est possible de mettre en place un prêt PAS dans le cadre d’une succession si le bien concerné devient votre résidence principale.

Le mécanisme d’un PSLA est encadré et assujetti à la mise en place d’un prêt conventionné (dont le PTZ) si vous êtes éligible. Vous pourrez par la suite faire des remboursements anticipés.

Dans la mesure où vous êtes interdit bancaire, vous ne pouvez pas prétendre à un prêt immobilier.

Dans le cadre d’un investissement en PSLA, les mensualités de prêt sont limitées à la hauteur des redevances à assumer pendant la période de location avant la levée d’option.

Lors d’un plan d’épuration des dettes, la plupart du temps, il y a un interdit bancaire de 5 ans qui est prononcé. Si c’est le cas, vous n’aurez pas accès au crédit immobilier.

Aucune. Si vous avez un prêt PAS, les conditions du prêt ne sont pas modifiées dans le cas d’une meilleure situation financière.

Vous pouvez tout à fait moduler les mensualités si les options de modulation sont présentes dans vos offres de prêt. Cela ne remet pas en cause la nature du prêt PAS, mais augmentera ou réduira la durée du prêt.

Techniquement, toutes les banques peuvent racheter un prêt PAS. Il faudra juste s’assurer qu’il n’y a pas de défaut de conseil et que vous ne perdez par les avantages liés à ce prêt conventionné.

Les conditions de taux, même pour le prêt Accession Sociale, sont fixées par les banques en fonction de leur politique tarifaire. Il n’y pas d’interdiction de négociation qui serait justifiée par le fait que ce soit un prêt réglementé.

Les remboursements des mensualités se feront à l’issue de la construction. En fonction du montage financier organisé, vous pourrez demander un différé total des intérêts pendant la période de construction.

Les conditions d’octroi de prêt immobilier se sont resserrées et il est difficile de trouver des solutions lorsque les acheteurs sont les deux en contrat CDD. Pour espérer y arriver, il faudra avoir de l’apport et justifier d’une régularité dans les revenus sur les 3 dernières années. Nos conseillers du crédit sont à même de vous aider à trouver des solutions adéquates pour être finançable. Vous pouvez renseigner votre projet dans notre simulateur de prêt pour qu'un courtier fasse le point avec vous.

En dépit du divorce, la réglementation prévoit que le prêt Accession Sociale ne serve qu’à l’acquisition du bien. Il n’est donc pas possible d’en faire un rachat de soulte.

Ce sont les prêts conventionnés comme le prêt PAS qui donnaient le droit à la perception d’APL acquisition. Un prêt classique ne permet pas de percevoir ces fameux APL.

En fonction de la situation professionnelle, il est possible de faire une demande auprès d’Action Logement pour bénéficier d’un prêt employeur d’un montant pouvant aller jusqu’à 40 000 €.

Dans la mesure où vous n’avez renégocié que les assurances de prêt, cela n’aura pas d’incidence sur vos APL. C’est uniquement dans le cas d’un rachat de prêt PAS que vous perdez le bénéfice des conditions de ce prêt conventionné.

Un prêt PAS n’est octroyé que pour une résidence principale. Il n’est pas possible de faire de la location, même pour une chambre.

La banque peut en effet demander des frais de dossier pour un prêt PAS qui sont limités à 500 €. Dans le cadre d’une renégociation de taux d’un prêt PAS existant, la banque peut demander des frais supplémentaires. Les textes ne prévoient rien de particulier si ce n’est que les frais ne peuvent pas être supérieurs à 6 mois d’intérêts.

Les APL sont recalculées chaque année en fonction de l’évolution des revenus fiscaux de référence et des modifications potentielles de prêt.

Pour pouvoir bénéficier d’un prêt PAS, il faut que le bien soit la résidence principale de tous les acquéreurs du logement.

L’AAH n’est pas incompatible avec un prêt PAS. Il faut tout de même que cette allocation ne soit pas le seul revenu mais plutôt un complément.

Le vendeur doit vous restituer, dans les trois mois, les sommes versées correspondant à la partie acquisitive de la redevance. Si le logement relève d’un PSLA, aucune indemnité ne pourra vous être demandée par le vendeur. Il faut vous reporter au contrat de réservation signé.

Vos questions / Nos réponses

Hiluna,le 04/05/22 à 13h28

Bonjour,

Je suis intérimaire, j'ai une proposition d'embauche par l'entreprise à la fin de ma mission. Est-ce que je suis éligible au Pret Accession Social ?

Rédaction CyberPrêt.com,le 04/05/22 à 14h18

Bonjour Hiluna,

De nombreux critères vont rentrer en ligne de compte dans votre éligibilité au prêt PAS. Cependant, en ce qui concerne votre situation professionnelle, vous devrez attendre la validation totale (donc avec période d'essai) de votre contrat CDI pour espérer être éligible à un prêt immobilier, PAS ou non.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Danny,le 08/04/22 à 16h22

J'ai acquis un appartement éligible psla où je serais en location durant 8 mois. Je ne peux lever l'option qu'en septembre 2022. Quel impact sur mon plan de financement basé sur ptz, prêt Action logement et prêt à 1'5%.

Rédaction CyberPrêt.com,le 08/04/22 à 17h48

Bonjour Danny,

Tant que la levée d'option n'a pas eu lieu, il n'est pas possible d'établir un financement. Il faudra donc attendre septembre 2023 où les conditions de taux auront sûrement changé.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

jcoldi,le 04/04/22 à 11h23

Bonjour,

J'aimerai savoir s'il est possible de faire un emprunt PAS pour deux achats en parallèles (ou plutôt deux emprunts PAS au meme temps) avec un but locatif pour une des residences?

Si non, si c'est possible de déclarer l'achat du PAS comme residence principale, mais la louer en tout cas.

Ceci serai illégal? Quelles pourrons être les consequences?

Merci.

Rédaction CyberPrêt.com,le 04/04/22 à 11h50

Bonjour Jcoldi,

Le prêt PAS est un prêt conventionné dédié à l'achat d'une résidence principale. Il n'est pas possible d'en bénéficier dans le cadre d'un achat dans le locatif. Il faut attendre un délai de 6 ans après l'acquisition pour pouvoir mettre son bien en location sans restriction, autrement, vous vous exposez à un risque de requalification du prêt avec dénonciation des avantages obtenus et l'obligation de vous acquitter de leur remboursement.

Le prêt PAS n'est pas cumulable, et dans le cadre de l'achat de deux biens immobiliers, il est nécessaire de présenter deux compromis distincts afin de séparer la résidence principale du second bien pour pouvoir être éligible au prêt PAS.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Inès,le 28/03/22 à 21h05

Bonjour

J'ai signé mon prêt en 2018 pour mon appartement dans le neuf en Île de France, j'ai bénéficié d'un PTZ et d'un PAS.

En reconversion professionnelle et ayant beaucoup moins de revenus puis-je prétendre à une allocation de la CAF?

Merci à vous!

Rédaction CyberPrêt.com,le 29/03/22 à 9h07

Bonjour Inès,

Les conditions d'attribution des APL de la part de la CAF s'étant resserrées dans le cadre d'un prêt PAS, il ne semble pas possible que vous puissiez en jouir. D'autant plus que les APL ne s'appliquent pas aux logements neufs.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

ANATED,le 18/01/22 à 14h15

Bonjour,

Le pret PAS existe toujours ? car il me semble que celui ci avait été annuler en 2018

merci

Rédaction CyberPrêt.com,le 18/01/22 à 14h22

Bonjour ANATED,

Le prêt PAS est bien toujours en vigueur. Toutefois, depuis 2018, le dispositif a évolué et ses conditions d'éligibilité se sont resserrées.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

raya,le 12/01/22 à 17h41

Bonjour j'ai été licencié pour une Inaptitude professionnelle j'ai la reconnaissance de travail en situation de actuellement je suis au chômage je touche.ARE Je suis actuellement en formation de création d'entreprises qui se termine le 25 janvier. Je souhaite acheter un terrain afin de construire une entreprise pour Nourrisson, enfant et adulte en situation de handicap quels sont mes droits et mes aides à l'acquisition Merci d'avance de votre réponse

Rédaction CyberPrêt.com,le 12/01/22 à 17h52

Bonjour raya,

Malheureusement, il n'est pas permis aux personnes indemnisées par Pôle Emploi de justifier de revenus stables. Par conséquent, elles ne sont pas finançables.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lolocld,le 10/01/22 à 11h19

Bonjour à tous

Depuis le 23 novembre 2021 j’ai signé une demande de prêt « pas » afin d’acheter ma résidence principale. La banque me demande tout les mois de resigner cette demande de prêt pour que le dossier soit complet. D’après ma conseillère, le prêt est accepté mais à ce jour, 10 janvier 2022, on me demande de nouveau à signer la demande de prêt alors que la signature de la vente est prévue le 20 janvier. Est ce la procédure pour ce type de crédit? Que puis je faire pour avancer et être dans les temps?

Rédaction CyberPrêt.com,le 10/01/22 à 11h25

Bonjour Lolocld,

Il ne s'agit en aucun cas d'une procédure normale. Il n'y a pas besoin de signer plusieurs demandes de prêt, une seule suffit. Au regard des informations communiquées, vous ne pourrez pas signer la vente le 20 janvier 2022 car les offres ne sont pas éditées et qu'il existe un délai de 10 jours incompressible avant de pouvoir les accepter.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Uranie,le 08/01/22 à 7h47

Bonjour

Après octroie du crédit pass, le logement concerne est il soumis à la taxe foncière ?

Merci

Rédaction CyberPrêt.com,le 08/01/22 à 9h14

Bonjour Uranie,

Le prêt PAS ne confère pas d'exonération de taxe foncière. Les acquéreurs ne sont donc pas assujettis à celle-ci.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Uranie,le 08/01/22 à 7h43

Bonjour

Le montant alloué par la caf (lors d’un emprunt avec prêt Pass en 2010) est il fixe ou varie t’il selon les revenus?

Merci

Rédaction CyberPrêt.com,le 08/01/22 à 9h12

Bonjour Uranie,

Les allocations sont recalculées chaque année en fonction de la situation familiale, composition du foyer et du revenu fiscal de référence N-2. Les montants ne sont pas fixes.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Credit immo,le 23/12/21 à 17h08

Bonjour. Je suis en micro entreprise depuis deux ans. Les revenus sont arrivés au bout d'un an et trois mois. Cette année sur 9 mois j'ai perçu 23000 euros (avant impôt). Vu mon profil particulier de jeune entreprise avec un an et trois mois sans rentrée d'argent (N-1 à zero) puis je prétendre à un PAS pour un crédit immobilier de 60000 Euros (plus frais de notaire 6000 environ). Pour une résidence principale en village de moins de 10000 habitants. J'ai 10000 euros de côté mais mon profil semble délicat. Je suis a bnp paribas. Font il le prêt accession sociale ? Merci pour votre repondre.

Rédaction CyberPrêt.com,le 23/12/21 à 17h23

Bonjour Credit immo,

Vous pourriez bénéficier d'un prêt PAS si vous apportiez tous les frais (notaire, hypothèque, dossier, etc.). Votre banque propose ce type de prêt conventionné. Maintenant, c'est plus sur l'analyse risque de votre profil que la banque pourrait émettre des doutes et ne pas vous suivre.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

FLACH,le 02/12/21 à 16h49

Bonjour,

Est-ce que l'âge des emprunteurs limite la durée de l'emprunt P.A.S. et celui à taux zéro ?

Nous avons 67 ans, à combien d'années pouvons-nous espérer obtenir un prêt P.A.S. ?

Merci de votre réponse,

Rédaction CyberPrêt.com,le 02/12/21 à 16h59

Bonjour FLACH,

Il n'y a pas de limitation spécifique d'âge pour l'obtention d'un prêt conventionné. En revanche, il y a une limitation liée au taux d'usure qui risque d'être dépassé avec la mise en place d'une assurance senior.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lologogo,le 13/11/21 à 21h50

Bonsoir,

Dans l’optique de vendre mon appartement et rembourser l’integralite Du Crédit que j’ai passé auprès de ma banque (prêt PAS), je lis dans le contrat et sur le site service public qu’il n’est pas possible de vendre mon bien avant le remboursement de mon crédit. Que faire ?

Rédaction CyberPrêt.com,le 14/11/21 à 9h11

Bonjour Lologogo,

Vous pouvez bien entendu vendre votre bien et rembourser le capital restant dû. Il faudra prévoir le paiement des frais de mainlevée d'hypothèque.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

sophie,le 09/11/21 à 11h19

bonjour,

j'ai acheté une maison en 2016 en passant par un prêt PAS, j'ai vendu ce bien en début d'année pour en acheter une autre, n ayant aucun changement sur le remboursement du prêt, j'ai fait un transfert de prêt. Celui ci m'a été accordé. Puis je continuer à percevoir de l'apl suite à la réforme de la CAF ?

Rédaction CyberPrêt.com,le 09/11/21 à 11h25

Bonjour Sophie,

Dans la mesure où il s'agit d'un transfert de prêt, vous devriez logiquement pouvoir continuer à percevoir des APL. Cependant, comme il s'agit d'un nouveau bien, ils peuvent considérer que ce financement date de 2021, donc n'est plus éligible. Il faut vous rapprocher de la CAF.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Dédé972,le 05/11/21 à 11h50

Bonjour j'ai un très grand problème je dois 7000€ de loyer jai 5000€ bnp Paribas je voulais acheter une voiture si possible et régler des petites dettes entre famille et amies svp je vous contacte dans 3 semaines pour régler les sommes que vous allez me demander en espérant ne pas être expulsé d ici la je voudrais svp faire une aide de 65000€ merci de votre compréhension cordialement merci

Rédaction CyberPrêt.com,le 05/11/21 à 12h02

Bonjour Dédé972,

Lorsque les personnes se retrouvent dans des situations financières complexes, elles ont toujours la possibilité de faire un dossier de surendettement auprès de la Banque de France. Celle-ci étudiera les solutions envisageables.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Thomas,le 25/10/21 à 23h24

Bonjour,

Pourriez vous m'aider svp ?

Pour un achat d'un appartement, la banque m'a proposé un prêt PAS et m'a informer qu'une fois accepter, je pourrai le changer en prêt classique quand je veux (après 6 mois ou 1 ans par exemple) avec simple envoie d'une lettre..

Selon eux, ça serait automatiquement accepté, en gardant les même avantage du prêt PAS.

Est ce que c'est vrai ?

Je me méfie un peu car ça me paraît très facile.

Merci beaucoup pour votre aide.

Thomas

Rédaction CyberPrêt.com,le 26/10/21 à 9h12

Bonjour Thomas,

Un prêt PAS est un prêt conventionné. Du moment où vous passez en prêt classique, vous ne pourrez plus bénéficier des avantages du prêt conventionné.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Eric31,le 24/10/21 à 21h02

Bonjour,

Vous répondez à Myriam qu'il est possible de vendre son bien acquis avec un PAS à la condition de régler les frais de mains levées par rapport à l'hypothèque qui a été consentie. Or le site gouvernemental (https://www.service-public.fr/particuliers/vosdroits/F19069) indique qu'il n'est pas possible de revendre son logement acquis avec un PAS. Pouvez-vous nous éclairer SVP ? Merci.

Rédaction CyberPrêt.com,le 25/10/21 à 9h27

Bonjour Eric31,

Nous confirmons de nouveau qu'il est bien possible de vendre son bien immobilier acquis dans le cadre d'un prêt PAS. Cela implique néanmoins le remboursement de l'intégralité des encours de ces prêts conventionnés.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Cricri 31,le 03/10/21 à 18h41

Je suis propriétaire d'un appartement de 63 m2 situé à Toulouse quartier borderouge.

J'aurai fini de payer l'emprunt immobilier en octobre 2024.

Ai je intérêt à le vendre car je suis intéressé pour acheter un appartement en logement social participatif ?

Rédaction CyberPrêt.com,le 04/10/21 à 9h23

Bonjour Cricri 31,

Avec les normes HCSF, il ne faut pas dépasser 35% de taux d'endettement, et ce, assurances comprises. S'il dépasse ce taux, il devra vendre, sinon il dispose de la possibilité de le garder pour avoir de revenus locatifs par exemple.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Pierre,le 30/09/21 à 13h00

Bonjour,

J'ai signé un contrat de location accession en octobre 2017.

J'ai par la suite contracté mon prêt PAS en septembre 2018.

La date du 31/01/2018 concerne t elle la date a laquelle j'ai souscrit le prêt ou la date de contrat ?

Puis je pretendre aux apl ?

Merci

Rédaction CyberPrêt.com,le 30/09/21 à 13h15

Bonjour Pierre,

Dans le cadre des APL et de leur perception, c'est la date d'établissement du prêt qui prévaut.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Martin,le 21/09/21 à 10h46

Bonjour,

Quels sont les risques encourus en cas de location d'un bien financé par un prêt PAS avant les 6 ans ?

Rédaction CyberPrêt.com,le 21/09/21 à 10h56

Bonjour Martin,

Dans ce cas précis, il y a risque de requalification du prêt avec dénonciation des avantages obtenus et l'obligation de s'acquitter de leurs remboursements.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Brams,le 17/09/21 à 17h28

Bonjour je dois acheter un bien avec un apport de 10000 euros avec une mensualité de 568 euros la conseillère m’explique que si je rajoute 2000 euros à mon apport le PAS passe ce qui me fera une mensualité de 557euros ma question est est-ce que sa vaut la peine de le faire si c’est juste pour gagner 10 euros sur le loyer et donner 2000 euros en plus quelles sont les avantages à faire le PAS merci pour votre aide

Rédaction CyberPrêt.com,le 17/09/21 à 17h42

Bonjour Brams,

Sans bénéficier de l'apport total des frais, il n'est pas possible de bénéficier d'un prêt PAS. Ce dernier ne peut financer que l'acquisition du bien.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Guilaume,le 11/09/21 à 17h05

Bonjour,

En se basant sur ma déclaration de revenus de 2019, je suis éligible au prêt PAS. Cependant j'ai changé de poste en fin d'année 2019 et ait vu mes revenus augmentés de manière assez conséquents (mes revenus 2020 ne me rendraient pas éligibles au prêt PAS). Est-ce un problème ?

Comme le taux du prêt PAS est identique à celui d'un prêt classique, quel est l'intérêt de ce prêt PAS hormis l'économie sur les frais de dossier ? Sachant que le prêt PAS nécessite de prendre une garantie sous forme d'hypothèque, qui a terme, revient plus cher qu'une garantie caution, est-ce que tout ça ne se contrebalance pas ?

En bref je suis un peu dans le flou concernant l'intérêt d'un tel prêt.

Merci pour vos réponses.

Rédaction CyberPrêt.com,le 11/09/21 à 17h22

Bonjour Guilaume,

Un prêt PAS est un prêt conventionné avec l'État. Il permet de bénéficier de frais d'hypothèque à taux réduit ainsi que de frais de dossier plafonnés à 500 €. Voilà les avantages qui le différencient d'un prêt classique.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

peut on associer un pas a un ptz,le 31/08/21 à 9h08

peut on associer un pas a un ptz

Rédaction CyberPrêt.com,le 31/08/21 à 9h12

Bonjour,

Il est tout à fait possible d'associer un prêt PAS à un PTZ.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Cally76,le 20/08/21 à 9h39

Bonjour, lors de mon offre de pret sociale qu'on vient de me faire ,il est mentionné qu'il est garanti par une hypotheque ce que je souhaitais pas . Est ce obligatoire ou cette garantie peut elle etre remplacée par autre chose caution ou autre ?

Rédaction CyberPrêt.com,le 20/08/21 à 9h45

Bonjour Cally76,

Le Prêt PAS est un prêt conventionné par l'État. Il induit obligatoirement de passer par une hypothèque à taux réduit. Si vous ne souhaitez pas d'hypothèque, vous devez pas contracter de prêt PAS.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

fred,le 17/08/21 à 18h25

Bonjour.

Mon crédit immo a été acceptée. Qui est :PRET TOUT HABITAT FACILIMMO du crédit Agricole.

Puis-je pars la suite demander l'a.p.l ?

Rédaction CyberPrêt.com,le 17/08/21 à 18h32

Bonjour Fred,

Il s'agit de l'intitulé de l'une des offres du Crédit Agricole. A ce jour, plus aucun prêt (nouveau ou ancien) ne permet de percevoir des APL.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Mina31,le 12/08/21 à 16h15

Bonjour,

Quel est l' AGE MAXIMAL pour avoir droit à une location accession en étant dans les critères de ressources?

Merci. Cordialement.

Rédaction CyberPrêt.com,le 12/08/21 à 16h31

Bonjour Mina31,

Il n'y a pas de critère d'âge pour souscrire à un programme de Location Accession.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Buzz,le 06/08/21 à 13h32

J’ai signé pour l’achat d’un appartement en location accession en 2019 . Je suis locataire depuile29 octobre 2021.Je viens de lever l’option.

Mon notaire m’a fait une attestation du PSLA pour mon prêt mais le banquier me dit que l’attestation n’est pas valable et qu’il faut un compromis de vente.

Comment puis-je faire pour avoir un crédit. Ou quelle banque est accessible

Rédaction CyberPrêt.com,le 06/08/21 à 14h12

Bonjour Buzz,

En effet, il faudra posséder un compromis de vente ou bien le contrat de PSLA signé avec le bailleur social afin de pouvoir contracter une demande de prêt (et notamment bénéficier du PTZ si vous y êtes éligible).

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Nina,le 31/07/21 à 21h38

Bonjour j’ai signé en 2019 pour un logement neuf en location accession à ce moment là j’avais le droit au PTZ pour une livraison de logement fin 2021 voir début 2022 aujourd’hui mes revenu ont augmenté j’ai été récemment voir meilleurs taux qui m’ont dit que je n’ai pas le droit au près taux 0 j’ai peur même que mon dossier passera pas pour l’achat de ce logement on m’a pas expliqué sa que faire ?

Rédaction CyberPrêt.com,le 01/08/21 à 9h18

Bonjour Nina,

Un dossier de prêt pour une acquisition dans le cadre d'un PSLA s'instruit à la levée d'option. Le PTZ sera défini en fonction de votre revenu fiscal de référence N-2 (revenus 2019 sur l'avis d'imposition de 2020) et l'endettement sera calculé en fonction de vos revenus actuels.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Nata,le 28/07/21 à 16h53

Bonjour,

J'ai acheté un logement neuf de type 3 en Vefa avec un prêt Pas +ptz pour y vivre avec mes 2 enfants. Entre temps, ma situation familiale a évolué et je projette de vivre avec ma nouvelle famille recomposée (2 adultes et 3 enfants) Le logement que j'ai acheté sera trop petit pour nous accueillir tous les 5. Étant donné que je suis obligée de faire de mon logement ma résidence principale avec le prêt Pas, est-il possible de modifier le prêt associé au crédit immobilier, afin de pouvoir déménager et louer mon logement ? Avez-vous des solutions à me proposer ?

En vous remerciant,

Cordialement, Nat B.

Rédaction CyberPrêt.com,le 28/07/21 à 17h04

Bonjour Nat B,

Le prêt PAS est un prêt conventionné qui ne peut concerner que la résidence principale. L'unique façon de le transformer serait de la faire racheter par un prêt non conventionné.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Mary,le 21/07/21 à 7h21

Bonjour j ai acheter un apartement sur plan

Qui sera livrer fin 2022 .j ai eu droit a l aide de l état taux 0 . J ai signer septembre 2019 . Ai je droit à l pal

Rédaction CyberPrêt.com,le 21/07/21 à 9h21

Bonjour Mary,

Dans la mesure où il s'agit d'un bien neuf, vous n'êtes pas éligible au APL.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

nat,le 12/07/21 à 14h12

Bonjour,

Je suis actuellement dans un logement ou les propriétaires souhaites vendre, j'ai fait la promesse d'embauche en attendant de trouvé un travail, car je fait parti de la profession directement impacté par le covid.

Je me suis retrouvé à me réorienté dans mon métier sur un contrat professionnel dans un autre domaine qui début en septembre 2021, à l'heure d’aujourd’hui pour faire ma démarche du prêt du PAS, je suis payé que de 500€ de pole emploi et de 260€ de la Caf.

Comme mon banquier m'explique, je suis juste dans un mauvais time !

Ma situation, est que je suis seul, le bien est au prix de 80000 € et 7300€ de frais de notaire.

Avez - vous des conseilles ou des renseignements à comment je peux débloqué ma situation et à remplir le dossier à l'achat de ce bien ?

Cordialement,

Rédaction CyberPrêt.com,le 12/07/21 à 14h30

Bonjour nat,

Votre banquier a raison, le timing n'est pas bon.

Ace jour, vous ne pouvez pas bénéficier d'un prêt immobilier dans la mesure où vous ne pouvez pas justifier de revenus du travail mais uniquement d'indemnisations.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Fiona1901,le 03/07/21 à 18h46

Quelle sont les banques qui propose le PSA? Avec un apport de seulement 1600€ c’est possible de faire cette emprunt ?

Merci

Rédaction CyberPrêt.com,le 04/07/21 à 10h46

Bonjour Fiona1901,

Le prêt PAS ne peut financer que la partie acquisition. Il faut donc avoir en apport tous les frais (Notaire, dossier, hypothèque....).

Si vous ne disposez que de 1 600€, vous ne devriez pas pouvoir bénéficier d'un prêt PAS.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lou,le 25/06/21 à 11h41

Bonjour

Puis je bénéficier d’un Prêt d'accession sociale pour racheter les parts sur un héritage pour une maison et comment procéder merci

Rédaction CyberPrêt.com,le 25/06/21 à 12h41

Bonjour Lou,

Il est possible de mettre en place un prêt PAS dans le cadre d'une succession si le bien concerné devient votre résidence principale.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Britam,le 23/06/21 à 13h39

Bonjour,

Je souhaiterais acheter un appartement proposé en location accession. Ma question est : lors de la levée de l’option d’achat, est-il obligatoire de passer par un psla? Peut-on passer par un paiement cash ?

Rédaction CyberPrêt.com,le 23/06/21 à 15h39

Bonjour Britam,

Le mécanisme d'un PSLA est encadré et assujetti à la mise en place d'un prêt conventionné dont le PTZ si vous est éligible.

Vous pourrez par la suite faire des remboursements anticipés.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Myriam,le 18/06/21 à 11h00

Bonjour

Mon fils souhaite vendre son appartement mais il bénéficie d'un PAS.

Comment faire ?

Rédaction CyberPrêt.com,le 18/06/21 à 11h30

Bonjour Myriam,

Votre fils peut tout à fait vendre son bien financé par le biais d'un prêt PAS. Il n'y a pas de restriction à la vente

Il faudra juste qu'il prévoit des frais de mains levées par rapport à l'hypothèque qui a été consentie.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Maggy,le 23/05/21 à 18h02

Bonjour je suis interdit bancaire a cause dune faillite dû au covid jai retrouvé un cdi et mon conjoint cdi aussi ,esque nous pouvons prétendre au PAS?

Rédaction CyberPrêt.com,le 23/05/21 à 18h22

Bonjour Maggy,

Dans la mesure où vous êtes interdit bancaire, vous ne pouvez pas prétendre à un prêt immobilier.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

davidB,le 27/04/21 à 15h46

Bonjour,

j'ai signé un PAS le 15/06/2014 (première échéance 05/01/2017) pour une acquisition en VEFA à Nantes. Puis-je toujours prérendre à l'APL accession dans la mesure où le prêt a été contratacté avant le 01/01/2018 où cette mesure est-elle définitivement et rétro activement supprimée ? Merci de votre réponse car je trouve des éléments contradictoires.

Rédaction CyberPrêt.com,le 27/04/21 à 15h50

Bonjour davidB,

Dans la mesure où vous avez fait le prêt en 2014, vous êtes bien éligible aux APL acquisition. Il faudra bien fournir le prêt conventionné avec la date d'acceptation des offres afin de justifier que vous pouvez y prétendre.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Sunny,le 14/04/21 à 10h24

Bonjour,

Dans le cadre d'une levée d'option pour un logement PSLA et en cas de non transfert du PSLA à l’acquéreur, les mensualités du crédit sont-elles aussi plafonnées à hauteur du montant de la redevance. Autrement dit lorsque l’acquéreur choisit librement son crédit et sans aide au financement (PAS, PTZ, ...) est-il libre de choisir des mensualités supérieures à la redevance ? Merci.

Rédaction CyberPrêt.com,le 14/04/21 à 10h35

Bonjour Sunny,

Dans le cadre d'un investissement en PSLA, les mensualités de prêt sont en effet limitée à la hauteurs des redevances a assumer pendant la période de location avant la levée d'option.

Toutefois, l'acquéreur peut choisir toute offre de crédit qui lui conviendrait.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Johndu67,le 07/04/21 à 20h34

Bonsoir :

Je voulais savoir si c'est possible d'avoir un PAS malgré une liquidation judiciaire effacement dettes particulier ?

Un projet de construction neuve en PSLA et proposé dans un village a coté de chez nous et sa nous intéresse beaucoup d'être propriétaire, ma compagne et moi même avons 32 ans je suis en cdi avec 1500 € net pars mois et ma compagne fais des remplacement de nuit dans une epad .

Nous avons 4 enfants a charges .

Merci pour votre réponse Mr R Jonathan.

Rédaction CyberPrêt.com,le 08/04/21 à 10h34

Bonjour Johndu67,

Lors d'un plan d'épuration des dettes, la plupart du temps, il y a une interdiction bancaire de 5 ans qui est prononcée. Si c'est le cas, vous n'avez pas accès au crédit immobilier.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Maytiak,le 04/04/21 à 1h34

Bonjour j’ai fait plusieurs banques et aucune ne connais le prêt PAS quelqu’un peut t’il me dire comment contracter ce prêt ?(car j’ai besoin d’un credit sur 30 ans et seul celui là à l’air de le proposer!) merci

Rédaction CyberPrêt.com,le 04/04/21 à 10h34

Bonjour Maytiak,

Le prêt PAS est distribué par les banques qui ont signé une convention avec l'état, c'est à dire la plupart des banques de détails.

Malheureusement, les banques ne proposent plus, actuellement, de durée de financement sur 30 ans car le haut comité de stabilité financière, a imposé aux banques des restrictions de financement à 25 ans maximum + 2 ans en cas de différé.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Dora,le 27/03/21 à 11h29

Bonjour,

J'ai droit à PAS selon mes revenues de 2019.

Si après l'acceptation de l'offre mes revenues augmentent quelles sont les conséquences? Je devrais rembourser la totalité ou le taux va augmenter?

Merci d'avance.

Rédaction CyberPrêt.com,le 27/03/21 à 11h40

Bonjour Dora,

Si vous avez un prêt PAS, les conditions du prêt ne sont pas modifiées si vous avez une meilleure situation financière.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lydie,le 25/03/21 à 11h15

Bonjour, voilà j'aimerais savoir si il est possible davoir un PAS et un prêt à taux zéro, pour une accession à la propriété, mon conjoint est en cdi gagne entre 1500 et 1600 euros par mois, moi je suis pour le moment sans emploi, nous avons une petite fille et le deuxième arrive dans 1 mois, merci d'avance.

Rédaction CyberPrêt.com,le 25/03/21 à 11h40

Bonjour Lydie,

Il est possible de cumuler un prêt PAS et un PTZ. Il faudra répondre aux caractéristiques d'éligibilité imposées.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

MARCEAU,le 23/03/21 à 18h03

CREDIT PAS AVEC UNE RENTE D INVALIDITER DE 1070 EURO POUR UNE RESIDENCE PRINCIPAL ET LA COMVENTION AERAS EMPRUNTEUR DE L ETAT ES POSSIBLE MERCI

Rédaction CyberPrêt.com,le 23/03/21 à 18h30

Bonjour MARCEAU,

Techniquement, si vous répondez aux normes d'endettement, le projet peut être réalisable. Ce sera malgré tout pas simple tant pour une question de reste à vivre que d'accord d'assurance emprunteur.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

rachou,le 15/03/21 à 14h03

Bonjour,

Le 10/09/2018, j'ai contracté un crédit PASS, je souhaite rembourser mon crédit partiellement sans frais, on m'a parlé de 2500 par an ... Une conseillère me dit que cela n'existe plus, et que tout remboursement se fait avec frais et min 10% du montant à rembourser

je suis surprise par cette réponse, est ce que cela n'existe plus?

Rédaction CyberPrêt.com,le 15/03/21 à 14h30

Bonjour rachou,

Les conditions de remboursement anticipé sont inscrites dans vos offres de prêt.

Il faut donc regarder ce qui est écris dans les conditions générales et particulières pour s'assurer de ce qui est envisageable.

Il n'est pas rare qu'un minimum de 10% soit exigé.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Roxaneleca,le 14/03/21 à 19h30

Bonsoir

Depuis 2017 je bénéficie d un prêt pas pour mon logement principal j aimerais savoir si je peu augmenté mes mensualités de remboursement si cela modifie quelque chose

Rédaction CyberPrêt.com,le 15/03/21 à 9h30

Bonjour Roxaneleca,

Vous pouvez tout à fait moduler les mensualités à la hausse si les options de modulations sont présentes dans vos offres de prêt.

Cela ne remet pas en cause la nature du prêt PAS mais réduira la durée du prêt.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

mistinguette76480,le 12/03/21 à 17h09

bonjour je touche la mdph 1045 euro avec un enfant a charge et je suis auto entrepreneuse 300 euro par mois en plus

a quel droit puis je avoir pour etre proprietaire ??

et jai un garant qui touche 1800 euro par mois en cdi

ou lui tout seule aurait til plus le droit a la propirieter

merci davance de votre reponse

Rédaction CyberPrêt.com,le 12/03/21 à 17h30

Bonjour mistinguette76480,

Vos revenus ne peuvent pas être pris en compte pour une demande de prêt immobilier.

Il faudrait donc s'appuyer sur le second revenu de 1 800€ pour avoir une chance d'obtenir un prêt.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Albert,le 07/03/21 à 19h04

Bonjour,

j'ai bénéficié du PAS pour l'achat de mon appartement en 2020, maintenant en raison de déplacement professionnelle, Je devrai mettre mon appartement en location, Je voudrais savoir c'est quoi le plafond de loyer mensuel par m2 pour une appartement zone A.

Cordialement,

Rédaction CyberPrêt.com,le 08/03/21 à 9h16

Bonjour Albert,

Un prêt PAS est uniquement prévu pour financer de la résidence principale. Il ne prévoit pas plafonnement de m2 locatif puisse que ce prêt n'est pas prévu à cet effet.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lili et Nico,le 07/03/21 à 12h13

Bonjour,

nous souhaiterions cette année financer un projet immobilier pour une maison principale. notre famille est composée de 7 personnes.

nos revenus sont de 2600e par mois

un apport de 7000 euros.

Seul mon mari travaille en CDI, moi je suis travailleuse non-salariée je tiens une chatterie.

nous percevons des allocations Belges et Françaises.

Et mon mari a deux primes dans l'année tout regroupé d'un montant de 4000 euros.

Peut-on prétendre a un PAS pour l'achat d'une maison principale dans l'ancien sans travaux.

Merci d'avance pour votre réponse.

Cordialement

Lili et Nico

Rédaction CyberPrêt.com,le 08/03/21 à 9h13

Bonjour Lili et Nico,

Vous pouvez prétendre à un prêt PAS. Il faudra avoir l'apport des frais de notaire et d'hypothèque car ce prêt conventionné ne peut financer que le montant d'achat du bien.

Attention, il est à noter que le prêt PAS ne permet plus de percevoir d'aides aux logements (APL).

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Sam,le 12/02/21 à 22h45

Bonjour,

Est-ce que toute les banques acceptent de racheter un crédit PAS ?? (type banque en ligne)

D'avance merci.

Rédaction CyberPrêt.com,le 15/02/21 à 10h45

Bonjour Sam,

Techniquement, toutes les banques peuvent racheter un prêt PAS. Il faudra juste s'assurer qu'il n'y a pas de défaut de conseils et que vous ne perdrez les avantages liés à ce prêt conventionné.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Florence,le 26/01/21 à 18h36

Est ce vrai que le taux du prêt accession sociale à échéance modulable n'est pas renégociable auprès de la caisse d'épargne.

Si Oui

Est ce normal

Et quel recours avons nous ?

Merci

Rédaction CyberPrêt.com,le 27/01/21 à 10h36

Bonjour Florence,

Les conditions de taux même pour le prêt accession sociale, sont fixés par les banques en fonction de leur politique tarifaire.

Il n'y a pas d'interdiction de négociation qui serait justifié par le fait que ce soit un prêt réglementé.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

vanessaa,le 02/01/21 à 21h50

Bonjour,

Je souhaiterais faire une demande pour une prêt accession social pour l'achat d'un terrain et une construction de maison . Je souhaiterais savoir si le début du remboursement du prêt se fait au début de la construction ou si il commence une fois la construction fini et les clés de la maison en main .

Cordialement .

Rédaction CyberPrêt.com,le 04/01/21 à 10h50

Bonjour vanessaa,

Les remboursements des mensualités se feront à l'issu de la construction. En fonction, du montage financier organisé, vous pourrez demander un différé total des intérêts pendant la période de construction.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Mary32,le 12/12/20 à 12h48

Bonjours mon conjoint et moi voudrions acheter une maison mon conjoint est en cdi et touche environ 1500euro par moi et moi je suis mère au foyer donc je voudrai savoir si sa serait possible de faire un pret accession social. En espérant avoir une réponse cordialement

Rédaction CyberPrêt.com,le 12/12/20 à 15h48

Bonjour Mary32,

Malheureusement, depuis début 2020, le prêt accession social, ne permet plus de bénéficier des APL.

Par conséquent, votre projet semble prématuré.

Il faudrait que vous puissiez justifier de revenu en plus de ceux de monsieur.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Flora,le 04/12/20 à 16h33

Bonjour,

mon mari est intérimaire depuis 8 ans et travaille sans interruption, et je suis depuis 20 ans intermittente du spect donc tous les 2 en CDD. Nous avons un prêt immo ( pris grâce au CDI de mon mari à ce moment) et aujourd'hui, cela fait 3 ans que l'on monte des dossiers de prêts ( montant divers de 3000 à 30 000 ou même rachat de crédit) et tous nous sont refusés dès que le statut apparait ( CDD). Vu qu'il y a de + en + de CDD, quel organisme ou banque prête aux "salariés" comme nous ?

Je vous remercie pour vos conseils

Bien cordialement

Rédaction CyberPrêt.com,le 04/12/20 à 16h43

Bonjour Flora,

Les conditions d'octroi de prêt immobilier se sont resserrées et il est difficile de trouver des solutions lorsque les acheteurs sont les deux en contrat à durée déterminée.

Pour espérer y arriver, il faudra avoir de l'apport et justifier d'une régularité dans les revenus sur les 3 dernières années.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

grut,le 30/11/20 à 12h12

bonjour,

J'ai un pret accession location et officiellement je n'ai pas le droit de vendre avant 5 ans, mais je me marie le 1er mai donc j'ai le droit de vendre, est ce que je peux commencer à vendre mon appartement / signer un acte authentique avant le 1er mai?

merci de votre retour

Rédaction CyberPrêt.com,le 30/11/20 à 12h20

Bonjour grut,

Il faut idéalement attendre la date anniversaire pour pouvoir mettre en vente un bien acquis via une PSLA.

Attention, vous avez bénéficié d'un TVA à taux réduit et la réglementation prévoit que vous remboursiez la différence d'avec un TVA à taux plein en cas de revente du bien. Ce calcul est dégressif en fonction du délai de détention du bien.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Incontournable,le 29/11/20 à 3h46

Bonjour, je vais peut être souscrire un prêt pas et je voudrais savoir après 6 ans je pourrais mette le bien en location comme je le souhaite ou y’a t’il de condition de location après 6 ans de versement

Rédaction CyberPrêt.com,le 29/11/20 à 12h46

Bonjour Incontournable,

Après la période de 6 ans, vous pourrez mettre le bien en location sans restriction particulière.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Espoir,le 28/11/20 à 6h25

Ma fille divorce, peut elle racheter son prêt conventionné par un prêt d'accession sociale

Merci de l'attention porté à ma question

Rédaction CyberPrêt.com,le 28/11/20 à 9h25

Bonjour Espoir,

Bien qu'elle divorce, la réglementation prévoit que le prêt accession sociale, ne sert qu'à l'acquisition d'un bien.

Il n'est donc pas possible d'en faire un pour un rachat de soulte.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Myriam,le 08/11/20 à 23h35

Bonsoir,

J'ai eu une proposition de vente valable jusqu'au 30 novembre pour un montant de 72 000€ de la part de mon bailleur HLM.

J'ai regardé leur site internet et j'ai vu qu'ils existent des solutions pour les locataires afin de faciliter l'accès à la propriété dans le social ainsi qu'un accompagnement pour faire aboutir leurs projets.

Mon cas est certainement un peu plus difficile car je suis en invalidité de catégorie 3 au niveau de la CPAM, cependant mes sommes perçues tous les mois sont fixes et j'ai toujours payé mon loyer rubis sur ongle.

Même si ces entrées d'argent ne sont pas assimilées à des revenus, ils sont fixes et durables et étant donné la stabilité de mon handicap, ils ne changeront pas.

J'ai 47 ans et je souhaite connaître les possibilités qu'ils existent pour moi d'acquérir " seule " ( très important ) mon logement social.

Je vous remercie par avance si quelqu'un peut m'aider pour les renseignements que vous pourrez me donner.

Pour information mes sommes perçues sont :

CPAM ( Pension d'invalidité ) : 747,59€

CPAM ( Majoration tierce personne ) : 1125,29€

CAF DE VAUCLUSE ( Complément d'AHH et complément majoration vie autonome ) : 259,88€

Montant total perçu chaque mois : 2132,76€

Actuellement je perçois 61€ d'allocation logement mais ceci n'est pas pris en compte dans le total de mes revenus perçus car je ne sais si j'aurais encore droit aux APL après un éventuel achat.

Pensez-vous qu'il est raisonnable pour moi d'envisager une acquisition et si oui, comment procéder

Merci pour votre aide cordialement.

Myriam

Rédaction CyberPrêt.com,le 09/11/20 à 9h35

Bonjour Myriam

Bien que je comprenne votre situation, la perception de rentes handicapées de catégorie 3, n'est pas prise en compte par les organismes financeurs.

Il y a donc très peu de chance que vous puissiez obtenir un financement.

Il faudrait peut être demander conseil auprès de structure spécialisée comme l'ADIPSH.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lphteprm,le 04/11/20 à 22h44

Bonjour,

J'ai 31 ans, je suis travailleuse indépendante (peut être plus pour longtemps vu le contexte actuel) et je suis au RSA + prime activité (500€/mois) car je ne peux pas me rémunérer.

Je suis également dans la difficulté de trouver un logement car celui que j'occupe actuellement a été mis en vente. Je ne trouve rien dans le privé vu mon statut et il n'y a rien pour moi niveau logement HLM. Par contre je vois régulièrement des annonces de petites maisons à vendre et pas trop chère (90 000€). Pourrais je bénéficier du prêt PAS ?? Et si oui, où m'adresser, ma banque actuelle ne voulant pas me faire de prêt et ne me proposant même pas le PAS.

A mon âge et même si ma situation est pas super, je préférerais donner un loyer pour quelque chose qui finira par m'appartenir.

En vous remerciant

Rédaction CyberPrêt.com,le 05/11/20 à 10h44

Bonjour Lphteprm,

Un prêt PAS reste un prêt immobilier. Il faut donc pouvoir justifier de revenus du travail.

Malheureusement, le RSA n'est pas considéré comme une ressource dans le cadre d'un prêt immobilier, il s'agit d'une aide temporaire pour faire face à une situation temporaire.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

marco,le 27/10/20 à 21h55

Depuis, le 01.01.2020, les prêts PAS mis en place après cette date, ne permettent plus de percevoir d'APL. Je me demande si le financement de la résidence principale avec des prêts classiques permet de toucher l'APL.

Merci d'avance

Rédaction CyberPrêt.com,le 28/10/20 à 11h55

Bonjour marco,

Ce sont les prêts conventionnés comme le prêt PAS qui donnaient le droit à la perception d'APL acquisition.

Un prêt classique ne permet pas de percevoir ces APL.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

suzy11974,le 22/10/20 à 19h12

Bonjour,

J'ai réservé pour un PSLA je vais rentrer en locatif ayant perdu mon emploi et n'ayant pas retrouvé de travail je me trouve à ce jour à l'ASS de 500€ plus une aide au logement de 225€. J'ai un apport qui couvre presque la moitié du prix d'achat pensez vous que l'on pourrait me prêter malgré le fait que je n'ai toujours pas retrouvé un travail, ce qui j'espère ne saurait tarder.

Rédaction CyberPrêt.com,le 23/10/20 à 10h12

Bonjour suzy11974,

Dans la mesure où vous ne pouvez pas justifier de revenus du travail, vous ne pourrez pas bénéficier d'un prêt.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

philippederamonville,le 15/10/20 à 18h07

Bonjour, j'ai obtenu un prêt pass en 2013 et je voudrais augmenter de 100 € par mois mes mensualités afin de réduire la durée de mon crédit de 2 ans, pouvez-vous me confirmer que je ne perde pas mes APL ?

Bien cordialement philippe

Rédaction CyberPrêt.com,le 15/10/20 à 18h17

Bonjour philippederamonville,

Dans la mesure où vous restez sur les conditions de ce prêt réglementé, vous gardez les APL. La modulation faisant parti des options possibles, vous ne risquez rien.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Jo4sh,le 09/10/20 à 18h07

Bonjour,

J’ai un apport qui ne couvre pas la totalité des frais annexes (notaires, ....), puis-je quand même faire une demande de prêt PAS ?

Rédaction CyberPrêt.com,le 09/10/20 à 18h30

Bonjour Jo4sh,

Le prêt PAS ne peut financer que l'immobilier. Il faut donc avoir l'apport des frais annexes soit sur fonds propres soit par rapport à un prêt complémentaire comme un prêt patronal par exemple.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lola,le 06/10/20 à 16h01

Bonjour,

J'hésite beaucoup entre prendre un prêt PAS et un prêt classique, car je ne veux pas être bloquée dans l'éventualité ou je souhaite louer avant 6 ans. La banque m'informe alors que je peux prendre un pret PAS, et le jour ou je souhaite louer je bascule vers un pret classique sans problème. Les avantages du pret PAS sont : frais de dossier offerts et transférabilité du pret (pas possible avec pret classique avec ma banque). La encore si je revends mon bien et que je souhaite transférer mon pret PAS sur mon futur bien, est ce que le pret PAS sera compatible avec un pret classique ? Pensez vosu que ces opérations soient réelelemnt réalisables ? Quel est votre avis à ce sujet ?

Merci d'avance.

cdlt

Lola

Rédaction CyberPrêt.com,le 06/10/20 à 16h30

Bonjour Lola,

Le prêt PAS présente quelques avantages dans le cadre d'une acquisition de résidence principale. En revanche, vous ne pourrez pas louer le bien qu'après une période de détention de 6 ans.

Le transfert de prêt même s'il est prévu par le contrat est toujours assujetti à la validation de l'organisme prêteur.

Donc, il y a certains avantages mais aussi des obligations liées à ce prêt conventionné.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Malie27,le 03/10/20 à 11h59

Bonjour jaurai voulu savoir s'il existait une aide pour tout se qui est frais de notaire car de nos jours s'est compliqué de m'être de l'argent de côté

Rédaction CyberPrêt.com,le 05/10/20 à 11h59

Bonjour Malie27,

Vous pouvez, en fonction de votre situation professionnelle, faire une demande auprès d'action logement pour bénéficier d'un prêt employeur.

Le prêt peut atteindre jusqu'à 40 000€.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Kams,le 01/10/20 à 17h44

bonjour

J ai signé un prêt PAS +PTZ JUIN 2018 POUR TERRAIN +CONSTRUCTION.

JE PEUT ALOR TOUJOUR ETRE ÉLIGIBLE AU APL???

ET LES FRAIS DE BANQUE ONT ÉTÉ SUPÉRIEUR A 500EURO.

DONC JE PEUT RÉCLAMER ?

Rédaction CyberPrêt.com,le 01/10/20 à 17h58

Bonjour Kams,

Dans la mesure où vous avez mis en place un prêt conventionné à l'accession sociale en 2018, vous êtes éligibles aux APL.

En effet pour les frais de dossier, ils auraient dus être plafonner à 500€, vous pouvez donc demander des explications.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

ELVI,le 25/09/20 à 10h39

Bonjour,

Compte tenu que le prêt PAS, ne permet plus de bénéficier des APL, quel est le réel avantage à demander un prêt PAS ?

Qu'elles sont les banques qui l'octroient aujourd'hui ?

Je suis primo-accédant, je souhaite acheter ma résidence principale en VEFA, je peux apporter les frais de notaire. Est-ce qu'il y a un réel avantage a bénéficier du prêt PAS ?

Quelles sont les démarches ?

Merci

Rédaction CyberPrêt.com,le 25/09/20 à 11h39

Bonjour ELVI,

Le prêt PAS permet de bénéficier de frais de dossier plafonnés à 500€ et surtout de frais d'hypothèque à taux réduit. Cela peut vous permettre un gain de quelques milliers d'euros en fonction du montant de l'acquisition.

En revanche, je vous confirme qu'il n'est plus possible de percevoir d'APL acquisition.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

nabs,le 15/09/20 à 11h04

Bonjour j'ai signé un prêt immobilier PAS+PTZ en septembre 2017 et en septembre 2018 j'ai signé un avenant pour l'assurance est-ce que cela aura des conséquences pour les APL merci cordialement

Rédaction CyberPrêt.com,le 15/09/20 à 12h04

Bonjour nabs,

Dans la mesure où vous n'avez renégocié que les assurances de prêt, cela n'aura pas d'incidence sur les APL.

C'est uniquement si le prêt PAS est racheté que vous perdrez le bénéfice des conditions de ce prêt conventionné.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Minnie,le 29/08/20 à 12h23

Bonjour,

Mon compagnon a bénéficié d'un prêt PAS + PTZ. Il sait qu'il est bloqué pour 6 ans. Cependant il y a 3 ans on s'est rencontré, lui seul mais moi, 3 enfants. Y a t'il une solution pour diminuer les 6 années afin qu'on puisse voir pour un logement familiale ?

Merci par avance pour votre réponse.

Rédaction CyberPrêt.com,le 00/00/00 à 0h00

Bonjour Minnie,

Il n'y a pas d'obligation de détention de 6 ans minimum.

Le bien peut être revendu pour faire l'acquisition d'un foyer commun au vu de l'évolution de la situation familiale.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Fabie,le 23/08/20 à 20h44

Quelle est le montant pour l'apport pret PAS ???

Rédaction CyberPrêt.com,le 24/08/20 à 10h44

Bonjour Fabie,

Il faut avoir l'apport de tous les frais annexes comme les frais de garantie, de notaire, de dossier...

Le prêt accession social ne peut financer que le montant de l'acquisition.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Béa971,le 23/08/20 à 4h39

Bonjour,

Je souhaiterai savoir si avec un financement prêt PAS + PTZ on est exonéré totalement de la taxe foncière. En effet, je vis dans les DOM et depuis janvier 2020 il existe l'aide à l'accession et à l'insalubrité (similaire à l'APL). J'y suis éligible mais apparaît la mensualité sera similaire à celle que je perçois actuellement très peu. Sachant que chaque année cette aide sera recalculée et donc pas définitive durant toute la durée du prêt.

Rédaction CyberPrêt.com,le 23/08/20 à 10h39

Bonjour Béa971,

Le financement par le biais d'un prêt PAS ne prévoit pas d'exonération de taxe foncière.

D'ailleurs depuis janvier 2020, les prêts accessions sociales ne permettent plus de percevoir d'aide au logement.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

mag76,le 20/08/20 à 10h29

Bonjour mon mari est en CDI ,il touche 1300e plus des primes dans l'année ,je ne travaille pas,on touche 1000e de CAF , on a un apport de 13000e peut'on bénéficier d'un PAS , merci

Rédaction CyberPrêt.com,le 20/08/20 à 11h29

Bonjour mag76,

Vous pourriez bénéficier d'un prêt PAS mais il ne permet plus de percevoir des APL et les allocations familiales sont des indemnités non retenues par les banques comme ressources.

Vous serrez donc très limité au niveau du montant d'emprunt possible.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Flo,le 18/07/20 à 22h29

Bonjour je suis mère isolée avec 2 enfants. Je suis en cdi avec 1300e de revenue sans compter biensure l'allocation familiale et la primes d'activité. J'aimerais savoir si je peut bénéficier de ce prêt accession sociale. En vous remerciant par avance. Cordialement.

Rédaction CyberPrêt.com,le 19/07/20 à 10h29

Bonjour Flo,

Vous pourriez potentiellement bénéficier du prêt PAS

En revanche, depuis le début de l'année 2020, ce type de prêt ne permet plus de percevoir d'aide au logement.

Donc l'intérêt de ce prêt conventionné est donc beaucoup moins important.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Sev,le 09/07/20 à 15h54

Bonjour,

Nous sommes une famille de 4 personnes et nous voulons acheter un bien d'une valeur de 175000€. Moi je ne travaille pas je touche que les allocations familiales (129€) mais je vais signer un CDD début août. Mon mari est en CDI touche un salaire de 1700€ + prime d'activité. Nous n'avons pas d'apport, du coup j'aimerais savoir si nous pourrions prétendre au PAS + PTZ ? Et surtt si pour l'instant le salaire de mon mari suffit pour acquérir ce bien en sachant que notre situation va évoluer.

Merci à vous.

Rédaction CyberPrêt.com,le 09/07/20 à 15h57

Bonjour Sev,

Il n'est pas possible de bénéficier d'un prêt PAS lorsqu'il n'y a pas d'apport. Au vu des informations communiqués, le dossier semble difficilement réalisable au vu des critères d'endettement et de reste à vivre actuels.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

arlanuc,le 06/07/20 à 16h04

Bonjour,

Nous avons acheté une maison il y a 4 ans avec un PAS sur 25 ans. Aujourd'ui, nous souhaitons construire une maison neuve qui deviendra notre nouvelle résidence principale sur une partie du terrain, car la maison actuelle est orientée vers la route et subit beaucoup de nuisances sonores.

pouvons-nous encore bénéficier d'un autre prêt PAS pour la construction de la nouvelle résidence?

merci pour votre réponse.

Bien cordialement

Rédaction CyberPrêt.com,le 06/07/20 à 16h25

Bonjour arlanuc

Vous pouvez demander un prêt PAS pour une construction. Cependant, cela ne vous permettra plus de percevoir des APL. Depuis, le 01.01.2020, les prêts PAS mis en place après cette date, ne permettent plus de percevoir d'APL.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

nawak,le 04/07/20 à 15h10

je suis en cdd seule avec un enfant,je percois revenu et apl comprise 1700euros,aucun apport.puis je beneficié d'un credit pas?merci

Rédaction CyberPrêt.com,le 04/07/20 à 15h30

Bonjour nawak,

Il n'est pas possible de bénéficier d'un prêt PAS sans apport. De plus, les prêts PAS mis en place après le 01.01.2020 ne permettent plus de percevoir des APL.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

za3131,le 30/06/20 à 17h44

Bonjour,

Est ce qu'il n'est pas possible de le mettre en location (un logement acheté avec un prêt PAS) avant les 6ans dans les même conditions qu'un logement social ? (loyer plafonné...)

Si oui, à qui s'adresser ? la banque ? les HLM ?

Merci

Rédaction CyberPrêt.com,le 30/06/20 à 17h50

Bonjour za3131,

Il n'est pas possible de mettre en location un bien financé par un prêt PAS avant la période de 6 ans.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Kamkami,le 30/06/20 à 13h48

Bonjour je voudrais savoir est-ce qu’on pourra avoir un prêt. par exemple Pour un T4 sur Toulouse . mon mari est en CDI fait dans les 1800 € . Moi je travaille pas en a 4 enfant et biensur garder les Apl

Rédaction CyberPrêt.com,le 30/06/20 à 13h55

Bonjour Kamkami,

Toulouse n'étant pas situé en zone 3, il n'est pas possible d'envisager un prêt PAS qui vous permettrait la perception de celles-ci.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Kamkami,le 30/06/20 à 13h47

Bonjour je voudrais savoir est-ce qu’on pourra avoir un prêt. par exemple Pour un T4 sur Toulouse . mon mari est en CDI fait dans les 1800 € . Moi je travaille pas en a 4 enfant et biensur garder les Apl

Rédaction CyberPrêt.com,le 30/06/20 à 15h47

Bonjour Kamkami,

Il n'est plus possible de percevoir d'APL avec les dernières modifications des prêts PAS.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Burdy,le 15/06/20 à 22h21

Bonjour,

Nous souhaitons acquérir une maison au prix de 90 000 euros.

Mon conjoint à été licencié en janvier 2020, il est donc demandeur d'emploi et touche l'ARE (1000€), moi je suis à l'ass (500€) et on a le droit au apl (en location pour l'instant).

Compte tenu de notre situation, pensez-vous que l'on puisse emprunter cette somme par le biais d'un PAS ?

Nous avons les frais de notaire en apport.

Merci d'avance

Burdy

Rédaction CyberPrêt.com,le 15/06/20 à 10h21

Bonjour Burdy,

Un prêt PAS reste un prêt immobilier. Il faut justifier de revenus du travail stables. Malheureusement, vous ne percevez que des indemnisations qui ne sont pas retenues par les organismes financiers.

Votre situation actuelle ne vous permet pas d'accéder à un prêt immobilier.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Loulou672,le 12/06/20 à 16h56

Bonjour ,

Peut t-on vendre ou louer la maison si on a prit ce prêt sachant qu’on a pas payé la totalité du crédit

Exemple : j’achète une maison et je dois payer mon crédit sur 25 ans mais Au bout de 4 ans je décide de vendre la maison ou de la faire louer es je le droit ?

D’autre part es ce que je suis obliger d’y vivre 6 ans « « « résidence principal ? » ou y’a es ce que j’ai le droit de vivre ailleurs et de payer mon crédit et de laisser d’autre gens y vivrent ?

Rédaction CyberPrêt.com,le 12/06/20 à 17h56

Bonjour Loulou672,

Il n'est pas possible de louer une résidence principale dont le financement a été fait par un prêt PAS pendant les 6 premières années. Vous ne pourrez louer ce bien qu'à l'issue de ces 6 années.

En revanche, vous pouvez le vendre quand vous le souhaitez

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Sarah,le 09/06/20 à 20h32

Bonjour,

Est-il possible de bénéficier d'un PAS pour sa future résidence principale si je suis propriétaire d'un logement mis à la location depuis plusieurs années ?

Et, est-il possible de bénéficier d'un PAS si j'avais déjà un PAS il y a plus de 5 ans sachant que le crédit à été entièrement soldé ?

Merci d'avance :-)

Rédaction CyberPrêt.com,le 10/06/20 à 10h32

Bonjour Sarah

Vous pouvez bénéficier d'un prêt PAS si vous êtes éligibles. Il n'est pas réservé aux primo-accédants.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Nahnoou,le 05/06/20 à 9h18

Bonjour combien de temps d’ancienneté faut il avoir dans un cdi pour faire une demande svp ? Merci

Rédaction CyberPrêt.com,le 05/06/20 à 10h18

Bonjour Nahnoou,

Il suffit d'être confirmé dans son poste et de ne plus être en période d'essai

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Arthur M,le 04/06/20 à 20h29

Bonjour,

savez vous s'il est possible de louer une chambre de son logement acheté avec un PAS? Et s'il est possible également de changer la destination d'une dépendance tant que le logement reste notre résidence principale?

Merci d'avance,

cordialement

Rédaction CyberPrêt.com,le 05/06/20 à 10h29

Bonjour Arthur M,

Un prêt PAS n'est octroyé que pour une résidence principale. Il n'est pas possible de faire de la location, même une chambre.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lilou,le 27/05/20 à 21h26

Bonjour,

Je suis mère isolée avec un enfant, je perçois 1400 euro net de salaire, 300e d'aides de la CAF entre prime d'activité et la pension alimentaire (non payé par la papa). J'ai un patrimoine immobilier que j'ai acquéris à 25000euro et que je vais louer pour 450e de loyer par mois . Je souhaite acheter un appartement pour résidence principale (60000e). Actuellement je suis locataire et perçois 300e d'apl. Si j'achète cet appartement est-ce que je percevais toujours mon apl ?

Rédaction CyberPrêt.com,le 28/05/20 à 11h26

Bonjour Lilou,

Avec les nouvelles réglementations et les nouveaux modes de calcul des APL, il semblerait que les prêt PAS ne permettraient plus de percevoir des APL même dans l'ancien en zone C.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lilou,le 12/05/20 à 15h24

Bonjour peut on renegocier notre prêt lorsque celui ci est un prêt PAS ?

Rédaction CyberPrêt.com,le 12/05/20 à 16h24

Bonjour Lilou,

Vous pouvez renégocier les conditions d'un prêt PAS auprès de l'organisme prêteur. Ainsi vous préservez les conditions du prêt PAS.

En revanche, si vous envisagez de faire racheter ce prêt par une autre banque, ce ne sera plus un prêt PAS. Vous perdrez les avantages liés à ce prêt comme la perception d'APL par exemple.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lauriane,le 08/05/20 à 15h22

Bonjour,

Pourais je pretendre a un pret PAS en ayant seulement un CDI avec 6 mois d'ancienete dans mon enterprise et avec 1300 euros comme revenue mensuelle ainsi que des prestations sociales pour 6 enfants?

Finalement est ce que tous les pret PAS donne la droit a l'APL pour une residence neuve en zone 1?

Merci

Rédaction CyberPrêt.com,le 11/05/20 à 10h22

Bonjour Lauriane,

Il est possible de mettre en place un prêt PAS.

Cependant, vous ne pourrez pas percevoir d'APL en zone 1 et en plus dans du neuf.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

S.R,le 29/04/20 à 14h16

Bonjour, j'ai un projets d'achat et je peux prétendre à un prêt PAS. Cependant dans toutes mes recherches, je constate que cela ne donnerait plus droit aux APL depuis le 02/01/2020, pouvez vous me confirmer cela?

Bien Cordialement

Rédaction CyberPrêt.com,le 29/04/20 à 15h16

Bonjour S.R,

Je vous confirme que les prêts PAS ne permettent plus de percevoir des APL même en zone 3 depuis janvier 2020.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Carl,le 26/04/20 à 15h58

Ma copine a acheté un appartement en bénéficiant d’un emprunt (pas) elle souhaiterais le vendre mais est bloqué par les conditions.

Quelles sont les clauses permettant de revendre le bien et dinc de ne pas rembourser l’aide

Rédaction CyberPrêt.com,le 27/04/20 à 9h58

Bonjour Carl,