Prêt employeur : comment fonctionne le prêt Action Logement ?

Votre entreprise peut vous aider à devenir propriétaire !

Par Christophe Probst,

Responsable commercial

En grande nouveauté, il est possible de bénéficier de prêt employeur pour l’acquisition d’un logement ancien ! (exception faite sur les logements vendus par un organisme de logement social dans le cadre de la vente HLM).

Information importante : modification du taux d'intérêt du prêt Patronal

Depuis le 1er septembre 2023, le taux d'intérêt du prêt Patronal, ou encore appelé Prêt Accession, s'ajuste aux conditions actuelles du marché du crédit immobilier et passe de 1,5 % à 1 % après une première évolution en mars.

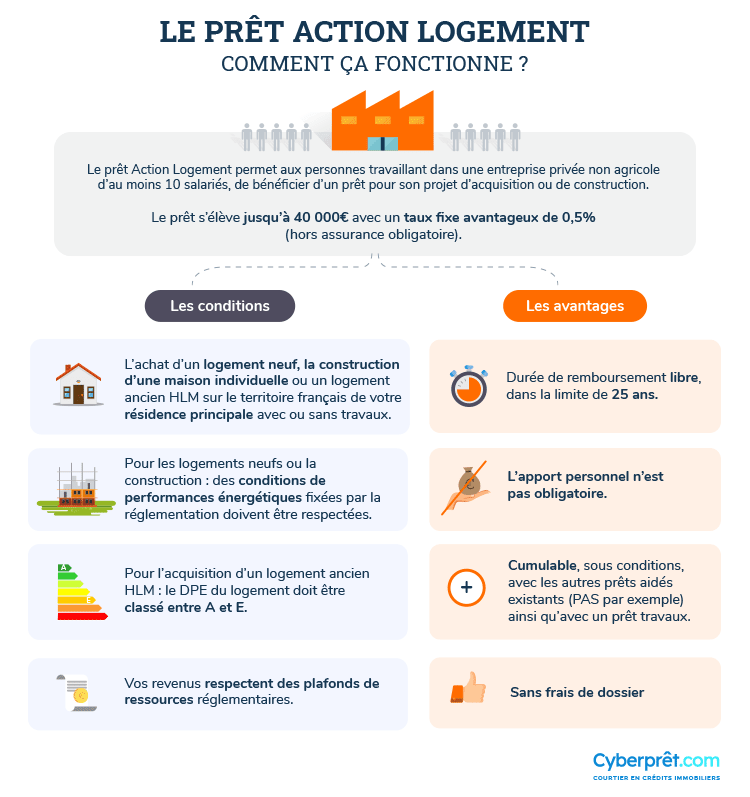

Le prêt Action Logement s’adresse aux salariés des entreprises non agricoles du secteur privé comportant au moins 10 salariés. L’employeur, en cotisant à la Caisse Interprofessionnelle du Logement (CIL), offre la possibilité à ses employés de bénéficier de ce prêt particulièrement intéressant grâce à son taux avantageux. Sachez également que si vous êtes dans une société non agricole comportant au moins 10 salariés mais que votre employeur ne cotise pas à Action Logement, vous pouvez desormais en bénéficier.

Il convient également de répondre aux conditions de ressources déterminées par Action Logement.

Si vous êtes salarié(e) du secteur agricole, vous pouvez bénéficier du Prêt agri-accession.

Le Prêt Action Logement est un emprunt délivré par l’organisme qui collecte les cotisations patronales d’une entreprise non agricole d'au moins 10 salariés. Depuis le 1er septembre, son taux est de 1 % (hors assurance obligatoire) et sa durée d’emprunt est aujourd'hui libre sans toutefois dépasser 25 ans. Toutes ces conditions s'appliquent à la réalisation de travaux qui peuvent être financés jusqu'à 30 000 € par Action Logement.

Il peut être utilisé pour financer 40 % du coût total de l’opération immobilière contre 30 % sur l'ancienne version.

Il s’agit donc d’un prêt complémentaire qui ne peut être souscrit seul (sauf pour certains travaux). De ce fait, quelques banques considèrent le Prêt Action Logement comme un apport. Il était possible jusqu'à la dernière mouture de se servir de ce prêt pour régler les frais de notaire. Le coût total de l’opération comprend les honoraires liés à la transaction.

Le Prêt Action Logement peut être cumulé avec d’autres types de prêt : le prêt principal, un prêt travaux, le prêt à taux zéro ou le Prêt Épargne Logement. Lorsque vous contractez un Prêt Action Logement, un lissage de prêts est généralement mis en place.

Meilleur taux en 5 min

Meilleur taux en 5 min- les + grandes banques comparées

- Accord de principe en ligne

Vous souhaitez réaliser :

- Meilleur taux en 5 min

- les + grandes banques comparées

- Devis immédiat

Les primo-accédants ne sont plus prioritaires !

Pour rappel, un primo accédant est une personne qui réalise pour la première fois un achat immobilier, ou qui depuis plus de 2 ans n’est pas propriétaire de sa résidence principale (même si elle possède une résidence secondaire).

Avant l'évolution de l'offre, l’acquéreur primo accédant était favorisé par rapport aux propriétaires. Ce n'est désormais plus le cas. Peu importe votre situation actuelle, vous pouvez si toutefois vous respectez les critères, bénéficier du prêt Action Logement.

Le type d’opérations concernées par le Prêt Accession Action Logement

Le Prêt Accession finance toutes vos opérations de :

- Construction ;

- Acquisition d’un logement neuf (VEFA) ;

- Accession sociale à la propriété dans le neuf dont le PSLA (Prêt Social de Location Accession) ;

- Accession en bail réel solidaire (BRS) dans le neuf ou l’ancien ;

- Acquisition d’un logement ancien vendu par un organisme de logement social dans le cadre de la vente HLM.

Quelles conditions de logement ?

Les logements doivent être construits ou acquis sur le territoire métropolitain ou dans les DROM ;

Pour les opérations de construction ou d’acquisition d’un logement neuf : les logements doivent respecter des conditions de performances énergétiques qui sont au moins celles fixées en application des articles L. 111-9 à L. 111-10 du CCH (Réglementation thermique applicable aux logements neufs, en métropole) ou des articles R. 162-1 à R. 162-4 du CCH dans les DROM (Réglementation Thermique, Acoustique et Aération) ;

Pour les opérations d’acquisition d’un logement vendu par un organisme de logement social dans le cadre de la vente HLM : le DPE du logement doit être entre A et E.

Le Prêt Action Logement n’est accordé que si le taux d’endettement est compris entre 28 et 33 % des revenus (prêt et charges qui y sont liées compris).

La demande de prêt se fait sur présentation de devis avant l’acquisition du bien, ou la réalisation de travaux, auprès de l’organisme collecteur de votre entreprise. Le déblocage de fonds est effectué sur présentation de factures. Le délai de réponse après l’envoi du dossier dépend des organismes et du volume de dossiers qu’ils ont à traiter mais correspond généralement à 15 jours ouvrés. En cas d’acceptation, les fonds du prêt patronal sont versés en fonction des appels de fonds, soit au notaire ou au constructeur.

Cependant, ce prêt n'est pas accordé automatiquement car l'employeur peut :

- Etablir un ordre de priorité parmi ses salariés en fonction de leur situation familiale, des mutations professionnelles, de l'ancienneté, etc.

- Choisir d'utiliser sa contribution pour la location seulement ;

- Avoir déjà utilisé la totalité de sa contribution pour l'année en cours.

- Le Prêt Action Logement est un avantage salarial qui n’est en aucun cas lié au contrat de travail. Ainsi, si le salarié quitte l’entreprise prématurément, il ne perdra pas son crédit.

- Il n’empêche pas la mise en location du bien immobilier concerné.

- Si vous êtes inscrit au Fichier des Incidents de Remboursement des Crédits aux Particuliers (FICP), vous ne pouvez accéder à ce prêt. Il faut régulariser la situation si vous souhaitez pouvoir emprunter.

- Dans l’hypothèse où seul l’un des deux conjoints a accès au Prêt Action Logement, l’époux bénéficiaire devra se rapprocher du service du personnel de son employeur. Chacun devra remplir le formulaire à présenter à l'organisme collecteur du prêt patronal.

- Il est possible de cumuler, à l'instruction d'un dossier concernant un couple, deux Prêts Action Logement s'il y a deux organismes collecteurs distincts. La somme totale ne pourra pas dépasser le montant maximum possible en fonction de la zone géographique.

- Une personne seule ne peut pas bénéficier de deux prêts patronaux.

- Le Prêt Action Logement ne peut être octroyé que pour des résidences principales se trouvant sur le territoire français.

Le Prêt Action Logement ne permet plus de financer les rachats de soulte, les logements en viager, les logements en SCI ou encore un bateau-logement (péniche) ou une maison mobile (caravane ou mobile-home).

Afin de faire des travaux pour rénover ou agrandir sa maison, améliorer les performances énergétiques de son bien ou encore l'adapter au handicap, Action Logement propose différents prêts travaux complémentaires à cumuler avec son prêt immobilier.

Le prêt travaux agrandissement

Vous avez décidé d'agrandir votre logement, de construire une extension ou un étage supplémentaire, de créer de nouvelles pièces, de rajouter une véranda ou encore de rendre en état d’habitabilité des locaux qui n’étaient pas destinés à l’habitation par exemple, le prêt agrandissement proposé par Action Logement peut vous aider à financer ce projet.

Les caractéristiques du prêt agrandissement

- Emprunt jusqu'à 20 000 € sur une durée libre mais n'excédant toutefois pas 25 ans.

- Taux fixe de 0.5 %.

- Ce prêt est cumulable avec le prêt travaux Action Logement.

Les conditions du prêt agrandissement

Avec le prêt agrandissement, il est possible de financer des travaux dans sa résidence principale. Pour en bénéficier, il faut :

- Etre salarié d’une entreprise du secteur privé non agricole de 10 salariés ou plus (Salariés du secteur agricole, le prêt agri-travaux vous est proposé).

- Être propriétaire-occupant du logement en question et présenter un permis de construire ou une déclaration préalable de travaux obtenue en mairie.

- Que le logement soit votre résidence principale et soit situé sur le territoire français (métropole et DOM).

- Pouvoir justifier de ressources égales ou inférieures aux plafonds de ressources réglementés.

Le prêt travaux d’amélioration

Le prêt travaux d'amélioration permet de bénéficier d'un taux faible taux d'intérêt et de faire financer le coût des travaux dans la limite de 10 000 € sur 10 ans maximum. Son taux d'intérêt est fixe et égal au taux du livret A en vigueur au 31 décembre de l'année n-1 avec un taux plancher de 1 %.

Afin de bénéficier de cette offre, il est nécessaire de :

Etre salarié d'une entreprise du secteur non agricole d'au moins 10 salariés. Si vous êtes salarié du secteur agricole, le prêt AGRI-TRAVAUX vous sera proposé.

Etre propriétaire occupant du bien à améliorer et qu'il soit votre résidence principale.

Que le logement à améliorer soit situé sur le territoire métropolitain ou dans les DROM.

Les types de travaux éligibles :

- Travaux de décoration : peintures, papiers peints, revêtements de sols, carrelages

- Travaux de mise aux normes : chauffage, sanitaire, toiture, fenêtres…

- Travaux d’économie d’énergie : isolation thermique, remplacement de chauffage…

- Travaux d’amélioration de l’habitat et de la vie quotidienne (sécurité, travaux en copropriété, adaptation du logement aux personnes âgées ou handicapées…)

- Travaux destinés au renforcement de la sécurité des biens et des personnes : dans les immeubles et leurs parties communes (intérieures/extérieures)

- Menus travaux : remplacement partiel des sanitaires, d’éléments de chauffage ou de menuiseries extérieures

- Possibilité également de faire financer des dépenses pour diagnostic thermique, acoustique ou encore suppression de graffitis

- Pour savoir si vos travaux sont éligibles au Prêt Action Logement, n’hésitez pas à vous renseigner auprès de l’organisme collecteur de votre entreprise. C’est cet organisme qui établit votre dossier, définit sa recevabilité et se charge du calcul du taux d’endettement.

- Sachez qu'Action Logement propose également un prêt travaux dédié aux copropriétés dégradées pour la rénovation de parties communes ou privatives quelle que soit leur nature.

Travaux d’aide à l’adaptation du logement au vieillissement

Cette aide a été interrompue en avril 2021, mais s’applique toujours pour les dossiers antérieurs à cette date.

Le prêt travaux pour un logement destiné à accueillir une ou des personnes handicapées.

Si le logement en question est destiné à être occupé à titre de résidence principale par une personne présentant un handicap, Action Logement prévoit un prêt travaux pour permettre de financer des travaux pour l'adaptation du logement à un taux préférentiel.

Le prêt travaux d'adaptation du logement aux personnes handicapés permet de bénéficier d'un montant maximum de 10 000 € à un taux sur une durée libre mais ne pouvant dépasser 10 ans. Son taux d'intérêt est fixe et égal au taux du livret A en vigueur au 31 décembre de l'année n-1 avec un taux plancher de 1 %.

Afin de bénéficier de ce prêt travaux, il est necessaire :

- D'être salarié d'une société du secteur privé non agricole comprenant au moins 10 salariés.

- D'être propriétaire du bien en question et que ce dernier soit destiné à accueillir à titre de résidence principale une ou des personnes présentant un handicap.

- De fournir une copie de la carte d'invalidité ou de handicap de cette personne.

- Répondre aux conditions de ressources

- Si toutefois vous êtes salarié du secteur agricole, encore une fois ici le prêt Agri-travaux vous sera proposé.

Les types de travaux éligibles peuvent être des travaux d'accessibilité à l'immeuble et ou au logement.

Exemple de travaux d'accessibilité d'immeuble :

- Elargissement des voies d'accès, pose d'une rampe, suppression des obstacles (tel que des seuils, murets ou portes...), élargissement ou modification des places de stationnement, travaux d'accès aux boites aux lettres...

Exemple de travaux d'accessibilité et d'adaptation du logement :

- Elargissement de la porte d'entrée, installation d'une rampe, suppression de marches, seuils et autres murets rendant l'accès difficile en fauteuil. Les pièces d'eau peuvent elles aussi occasionner des aménagements et modification. L'accès aux diverses installations électriques, d'eau, de gaz etc peuvent elles aussi être réaménager en vue d'être plus accessible.

L'Aide d'Action Logement à la rénovation énergétique de votre logement

Action Logement est devenu plus strict pour l'octroi de ses aides et exige désormais une bonne performance énergétique puisque celle-ci doit être comprise entre A et E.

Action Logement recommande et encourage donc via ce prêt notamment, à apporter des modifications à son bien afin d'améliorer ses performances énergétiques.

Caractéristiques de l'aide à la rénovation énergétique

Action Logement propose une aide jusqu'à 10 000 € et un prêt complémentaire au taux préférentiel de 1 % dans le cas ou vos travaux dépassent le montant de l'aide. La durée du prêt est libre sans toutefois dépasser 10 ans. Voici en détail les prérequis pour pouvoir prétendre à cette offre :

Pour bénéficier du prêt travaux d’amélioration de la performance énergétique vous devez :

- Posséder le statut de salarié d’une entreprise du secteur privé non agricole d’au moins 10 salariés ;

- Être propriétaire du logement que vous occupez ou propriétaire d’un logement que vous louez à un tiers ;

- Pouvoir justifier que votre logement :

- Est ou sera la résidence principale de votre locataire ;

- Est situé sur le territoire français ou dans les DROM ;

- Fait l’objet d’une attestation justifiant que les travaux sont en accord avec les conditions requises dans le cadre de l’éco-prêt à taux zéro (zone du logement, travaux concernés, etc.) ;

- Justifier de ressources égales ou inférieures aux plafonds réglementés.

Les travaux pris en compte pour améliorer la rénovation énergétique

Afin de pouvoir profiter de cette aide, sachez que cette aide favorise l'isolation thermique. si ce critère n'est pas nécessaire dans votre cas, vous pourrez toujours améliorer vos installations de chauffage et ou d'eau chaude.

Voici donc les travaux éligibles :

- L'isolation thermique de votre logement comprenant donc les toitures, sols, murs, parois vitrées et portes donnant sur l’extérieur.

- La pose ou le remplacement de vos installations de chauffage ou d'eau chaude via les énergies renouvelables.

- Les travaux d’amélioration de la performance énergétique rentrant dans le cadre de l’éco-PTZ.

Afin de vous assurer une installation de qualité, vos travaux de rénovation énergétiques doivent impérativement être effectués par un professionnel avec le label « Reconnu Garant de l’Environnement » (RGE). L’intervention d’un opérateur d'Assistance à Maîtrise d’Ouvrage (AMO) est dans ce cas obligatoire.

Déblocage des fonds et obtention du prêt

Le déblocage des fonds ne peut être demandé que dans un délai maximum de trois mois à partir de la fin des travaux d’amélioration de la performance énergétique. Prenez garde à ne pas dépasser le délai d’un an suivant la date d’acceptation du prêt. Pour ce faire, il vous faut :

- Présenter les factures d’entreprises ou des prestataires de services à votre nom à date de moins de 3 mois. En cas de non-présentation de ces documents, l’offre est considérée comme nulle ;

- Présenter l’appel à fonds envoyé par le syndic prouvant votre quote-part et le procès-verbal de l’assemblée générale ayant voté les travaux pour que les fonds vous soient versés si vous êtes copropriétaire.

Dans le cadre de travaux dans les parties communes et privatives de votre immeuble, jouissez du prêt travaux de copropriétés dégradées. Ce prêt, au taux de 1 %, finance la restauration de ces espaces dans la limite de 10 000 € remboursable sur une durée pouvant aller jusqu’à 10 ans. Les fonds peuvent être débloqués sur demande dans un délai maximum de 3 mois à partir de la fin des travaux (sur présentation des factures de travaux à votre nom et du document attestant de l’appel de fonds envoyé par le syndic et de la participation en tant que copropriétaire aux travaux votés lors de l’assemblée générale).

Les bénéficiaires du prêt travaux de copropriétés dégradées

Afin de profiter de ce prêt aidé, vous devez correspondre au profil suivant :

- Etre un salarié d’une entreprise du secteur privé non agricole d’au moins 10 salariés ;

- Etre le propriétaire occupant le logement ;

- Etre propriétaire du logement loués à des tiers (uniquement pour les travaux d’amélioration de la performance énergétique) ;

- Correspondre aux conditions de ressources précisées sur la fiche de plafonds réglementés.

Quels logements peut profiter du prêt travaux de copropriétés dégradées ?

Le logement doit également répondre à certaines exigences. Le logement doit :

- Être ou devenir une résidence principale ;

- Etre situé en métropole française ou dans les DROM ;

- Appartenir à une copropriété (propriété répartie entre plusieurs propriétaires, par lots comprenant chacun une partie privative et une quote-part des parties communes) qui fait l’objet d’un plan de sauvegarde ou d’une Opération Programmée d’Amélioration de l’Habitat comprenant des actions pour les copropriétés dégradées (OPAH).

Être salarié(e) d’une entreprise privée non agricole d'au moins 10 salariés

Vos revenus doivent respecter les plafonds de ressources réglementaires.

Prêt jusqu'à 30 000 € à un taux plafonné à 1 % (hors assurance obligatoire) sur une période libre n'excédant pas 25 ans

Pour une résidence principale dans le neuf, la construction d'une maison individuelle. Pour ces opérations, les logements doivent à minima respecter les conditions de performances énergétiques établies par les articles L. 111-9 à L. 111-10 du CCH (Réglementation thermique applicable aux logements neufs, en métropole) ou les articles R. 162-1 à R. 162-4 du CCH pour les DROM (Réglementation Thermique, Acoustique et Aération).

Dans l'ancien, pour l’acquisition d’un logement vendu par un organisme de logement social dans le cadre de la vente HLM, le DPE doit être classé entre A et E ou les travaux prévus doivent permettre d'atteindre au minimum la catégorie E

Ce prêt peut être cumulable avec d'autres prêts aidés tel que le Prêt à taux zéro par exemple.

Ce prêt est sans frais de dossier.

👏 Les questions fréquentes

Certaines banques peuvent prêter sans apport personnel (surtout aux jeunes), d'autres considèrent que le prêt action logement ou le prêt à taux zéro sont comme de l'apport personnel. Cela dépend donc de chaque dossier mais ce n'est pas impossible.

Il faut vous rapprocher du service du personnel de votre entreprise pour toute demande de prêt patronal. Les indications concernant l’organisme auquel vous êtes affilié et les démarches à suivre vous seront fournies. Ensuite, il faudra monter le dossier de demande de prêt complémentaire accompagné du plan de financement de la banque. Les deux dossiers se montent en parallèle. Les critères d’endettement se devront d’être bien respectés.

L’éligibilité et le montant du prêt Action Logement dépend de la zone géographique et du type d’acquisition (neuf ou ancien). Vous pouvez vous référer au tableau sur cette page.

Si le crédit comporte un prêt accession Action Logement, alors il se doit de ne financer que l’acquisition d’une résidence principale. Il n’est pas prévu de closes liées à sa location.

En effet, vous pouvez faire une demande de prêt patronal. Toutefois, il faudra que vous rentriez dans les critères d’éligibilité du prêt Action Logement.

Non, il n’est pas possible de cumuler deux prêts Action Logement pour l’acquisition d’un même bien. Une seule aide est accordée par ménage et par projet d’acquisition.

L'assurance emprunteur pour un prêt patronal est généralement distribuée dans l'offre d'Action Logement, tandis que l'assurance emprunteur du prêt principal est distribuée par la banque ou bien un assureur externe sous forme de délégation d'assurance.

Un prêt patronal peut en effet être remboursé par anticipation en totalité ou bien en partie.

Action Logement a en effet concentré ses prêts aidés sur l’acquisition de projets neufs. En revanche, pour les propriétaires, il y a toujours la possibilité de bénéficier de prêts patronaux pour des travaux, notamment de rénovation écologique, d’amélioration des performances énergétiques, d’adaptation du logement pour les personnes en situation d’handicap… Les missions d’Action Logement sont évolutives et changent régulièrement.

Il est en effet possible de faire une demande de financement pour ce type de travaux. Nous vous invitons à présenter votre dossier à Action Logement afin qu’ils prennent en considération les éléments de votre dossier.

Oui, grâce à Action Logement, vous pouvez bénéficier d’aide à la rénovation ou à l’agrandissement.

Il n’est pas possible de solliciter un prêt Accession si vous en avez déjà un en cours de remboursement. Il faut solder le premier prêt pour pouvoir en contracter un nouveau.

Malgré votre précédente ancienneté, dans la mesure où vous n’êtes plus dans une entreprise qui propose le prêt Action Logement, vous ne pouvez pas en faire la demande.

Pour être éligible aux critères de recevabilité, il vous faut détenir un DPE compris entre A et E (inclus).

Non, il n’est pas nécessaire de posséder un apport pour bénéficier d’un prêt Accession.

Oui, il est en effet possible de contracter un prêt Accession en guise d’apport sans un prêt bancaire à côté.

Les délais de traitement des dossiers de demande de prêt Action Logement sont équivalents à ceux des prêts bancaires. Le déblocage des fonds n’aura lieu qu’après le renvoi des offres de prêt. A cette période, il faudra compter environ 6 semaines pour avoir l’édition des offres de prêt.

Il est possible de bénéficier d’un prêt Action Logement dans le cadre d’une construction. Le montant pourra varier en fonction de votre zone géographique et sera soumis à l’approbation de votre entreprise.

Le prêt Accession se dédie à la résidence principale. Si vous souhaitez louer, il est préférable de faire racheter vos prêts en un seul. Ainsi, vous pourrez déduire les intérêts d’emprunt de la totalité de ce que vous avez emprunté de vos revenus fonciers perçus.

Non, le prêt Action Logement finance l’accession dans le neuf, y compris l’accession sociale sécurisée et la vente HLM. Le financement de la soulte dans le cadre d’un divorce ou séparation n’est donc pas possible par un prêt Accession. Toutefois, des solutions existent pour financer un rachat de soulte. Nous vous invitons à utiliser nos simulateurs en ligne afin qu'un conseiller expert puisse vous contacter et étudier votre projet avec vous.

Non, l’acquisition seule d’un terrain n’est pas prise en compte par le prêt Accession. Il faut que votre projet prévoie la construction de votre résidence principale. Heureusement, d'autres solutions existent. N'hésitez pas à simuler votre projet sur notre site pour étudier vos différentes options avec un courtier expert.

Afin de pouvoir mettre en place le prêt patronal au sein de votre entreprise, il faut vous rapprocher des services d'Action Logement qui seront à même de vous guider dans vos démarches en consultant la rubrique « Entreprise » du site. Vous pourrez ensuite cotiser à la caisse interprofessionnelle du logement.

Dans la mesure où le prêt Action Logement s'élève à un taux inférieur au prêt principal, il est logique de le débloquer en premier. Cela évite des frais d'intérêts intercalaires.

🔍 Vos questions spécifiques sur le prêt Action Logement :

La notion de logement neuf est liée à celle de mutation. Dans la mesure où le bien a déjà eu un propriétaire et qu’il est le vendeur, cela ne peut être considéré comme un logement neuf.

Si votre prêt Accession a bien été soldé auprès d’Action Logement, vous pouvez tout à fait faire une nouvelle demande de prêt.

Les créances liées à un bien dont vous n’êtes plus propriétaire doivent normalement être soldées. Dans certains cas, il existe toutefois des clauses de transfert de prêt vers une nouvelle acquisition qui permettent de garder le prêt du bien vendu, mais ce n’est pas le cas du prêt Accession.

La demande de prêt est liée au plan de financement de la banque et implique obligatoirement les deux emprunteurs. Action Logement en viendra quoi qu’il advienne à la conclusion que vous dépassez le seuil de ressources autorisé.

Si vous souhaitez bénéficier d’un prêt Accession, il faudra que la banque l’intègre dans son plan de financement fourni à la demande de prêt. En revanche, si le prêt bancaire est déjà obtenu, il ne sera pas possible de faire une demande de prêt Action Logement.

Il est tout à fait possible de faire une demande dans ce cas de figure, d’autant plus que les profils de primo-accédant ne sont désormais plus priorisés par Action Logement comme c’était le cas auparavant.

Généralement, il faut que les travaux soient des travaux d’amélioration de l’habitat (étanchéité, canalisation, chauffage, agrandissement, rénovation énergétique…). La construction d’une clôture pourrait ne pas rentrer en compte, hormis peut-être si vous mettez en avant que c’est pour une question de sécurité.

Un agrandissement se comprend par une augmentation de la surface habitable (véranda, étage, nouvelles pièces…). La terrasse ou toute surface en extérieur n’est pas éligible.

Un prêt Action Logement est à demander à l’instruction du dossier de prêt principal. Malgré tout, il est possible de demander un prêt Accession spécifique pour des travaux, plafonné à 10 000 € remboursable sur 10 ans.

Pour pouvoir bénéficier du prêt patronal, il faut impérativement être salarié d’une entreprise privée qui cotise au CIL. Si vous démissionnez avant l’instruction de votre dossier, vous ne pourrez plus être éligible au prêt.

Les commissions d’intervention sont souvent rédhibitoires, car le signe d’une mauvaise gestion de compte, et peuvent vous éloigner de l’obtention d’un prêt.

Un dossier de demande de prêt patronal s'instruit avec une proposition de financement d'une banque. C'est donc le moment idéal pour faire une demande auprès d'Action Logement.

Le Prêt Accession Logement est un crédit dédié à l'achat de la résidence principale. L'acquisition d'un garage dans l'objectif de le louer n'est donc éligible à ce dispositif.

Vos questions / Nos réponses

aurel, le 07/05/22 à 0h45

Bonjour

Nous avons fais une demande de pret accession AL de 40000 € est celle ci a été accordee. Mais lors de notre demande nous avons fournis une simulation de pret de la caisse d epargne mais cette dernière ne nous a pas accordé le pret immo, nous nous sommes donc orientés vers le credit agricole pour notre demande de prêt immo et elle a été acceptée. Alors Action Logement va t il toujours m accorder ce pret vu que ma simulation ne correspond pas a notre offre de prêt. Les montants n ont pas changés c est juste la banque qui change. Si quelqu un peut nous éclairer ca serait top.

Merci d avance pour vos réponses.

Rédaction CyberPrêt.com, le 09/05/22 à 9h45

Bonjour Aurel,

Cela n'aura pas d'influence sur l'accord que vous a donné Action Logement dans le cadre de la caution, si votre endettement respecte toujours la limite de 35 % auprès de l'autre banque.

Joa, le 02/05/22 à 22h00

Bonjour,

Je souhaite acquérir une longère que je vais rénover

Le DPE indique la lettre F,

Puis je quand même bénéficier du prêt patronal?

Je vous remercie

Rédaction CyberPrêt.com, le 03/05/22 à 11h31

Bonjour Joa,

Au regard des informations communiquées, il ne semble pas que votre projet soit éligible au prêt patronal. Toutefois, en entreprenant des travaux de rénovation énergétique, vous pourriez vous tourner vers des aides comme MaPrimeRénov'.

Loulou, le 08/04/22 à 19h09

Est-il possible d’avoir recours au prêt action logement pour une première construction si ont est déjà passé au notaire ?

Rédaction CyberPrêt.com, le 11/04/22 à 9h19

Bonjour Loulou,

Il ne peut y avoir de prêt Action Logement après que le financement ait eu lieu. Ce n'est malheureusement plus possible.

Coralie, le 17/03/22 à 8h14

Bonjour,

Mon crédit va comporter un prêt accession action logement à 0.5% pour 40 000e. Vous êtes sure que je suis je décide dans quelques années de louer mon bien, ce sera possible ? Merci

Rédaction CyberPrêt.com, le 17/03/22 à 9h35

Bonjour Coralie,

Si votre crédit comporte un prêt accession Action Logement, alors il se doit de ne financer que l'acquisition d'une résidence principale. Il n'est pas prévu de closes liées à la location.

LÉON, le 24/01/22 à 0h32

Bonjour,

Je suis déjà propriétaire d'un appartement et je n'ai pas utilisé mon 1% employeur. Ai-je le droit pour financer l'achat dans le neuf d'un studio?

Merci à vous

Rédaction CyberPrêt.com, le 24/01/22 à 9h17

Bonjour LÉON,

En effet, vous pouvez faire une demande de prêt patronal. Attention toutefois, il faut respecter des normes de revenus pour être éligible.

PIERRE, le 11/01/22 à 14h08

J'ai le projet d'acheter un logement neuf terminé, pas en VEFA, mais jamais occupé. En fait le propriétaire l'a acheté en VEFA, livré en Mai 2021, mais ne l'a jamais occupé , et l'a remis en vente immédiatement.

La performance énergétique est A.

Je suis primo accédant d'une résidence principale à Nanterre.

L'Adil 92 me dit que le bien correspond au titre "logement neuf". Donc éligible aux prêts patronal et PTZ. Action logement me dit que le prêt n'est attribué qu'aux VEFA.

Pourriez-vous me dire ce que vous en savez s'il vous plait?

Avec mes remerciements,

Pierre

Rédaction CyberPrêt.com, le 11/01/22 à 14h15

Bonjour PIERRE,

La notion de logement neuf est liée à celle de mutation. Dans la mesure où le bien a déjà eu un propriétaire et que c'est lui qui le vend, cela ne peut être considéré comme un logement neuf. Dans ce cas, Action Logement a tout à fait raison.

Fany, le 12/12/21 à 7h21

Bonjour j’ai déjà disposé du 1% patronale lors de mon premier achat aujourd’hui et je vais vendre et rembourser tous les prêt y compris celui du 1% pour acheter une maison pourrais-je faire de nouveau une demande du 1% pour ma maison ?

Merci

Rédaction CyberPrêt.com, le 12/12/21 à 9h17

Bonjour Fany,

Le prêt 1 % n'est actuellement distribué que pour les acquisitions dans le neuf, les biens anciens vendus par des bailleurs sociaux ou l'acquisition d'un bien ayant un bail réel solidaire. Votre nouvelle acquisition ne semble pas répondre à ces critères.

Manda, le 08/10/21 à 18h48

Bonjour,

Peut-on conserver un prêt 1% patronal, en ayant vendu le bien ou sommes-nous dans l’obligation de le solder directement ?

Merci pour votre retour.

Cdt,

Rédaction CyberPrêt.com, le 08/10/21 à 18h52

Bonjour Manda,

Les créances liées à un bien dont vous n'êtes plus propriétaire doivent normalement être soldées. Dans certains cas, il existe toutefois des clauses de transfert de prêt vers une nouvelle acquisition qui permettent de garder le prêt du bien vendu, mais ce n'est pas le cas du prêt patronal.

Clo, le 09/09/21 à 11h26

Bonjour, le prêt patronal peut-il être remboursé avant la fin de l'échéance, en totalité ou en partie ? Merci

Rédaction CyberPrêt.com, le 09/09/21 à 11h30

Bonjour Clo,

Un prêt patronal peut être remboursé par anticipation en totalité ou bien en partie.

Desman, le 30/08/21 à 16h14

L'ancien a été supprimé en avril ! Pourquoi donc ? On se retrouve avec une aide de plus réservé au neuf, donc qui encourage l'étalement urbain... Rien pour la rénovation dans l'ancien. Après ça parlez-nous d'écologie...

Rédaction CyberPrêt.com, le 30/08/21 à 16h30

Bonjour Desman,

Action logement a en effet concentré ses prêts aidés pour l'acquisition sur les projets neufs.

En revanche, pour les propriétaires, il y a toujours la possibilité de bénéficier de prêts patronaux pour des travaux notamment de rénovation écologique, adaptation du logement pour les personnes en situation d'handicap....

Les missions d'action logement sont évolutives et changent régulièrement.

Cam, le 17/08/21 à 15h57

Bonjour après l’achat de mon premier appartement ma cuisine est toute petite j’aimerais aménager cette cuisine je voulais savoir si je pouvais bénéficier le prêt merci

Rédaction CyberPrêt.com, le 17/08/21 à 15h59

Bonjour Cam,

Il est possible de faire une demande de financement pour des menus travaux pouvant concerner le remplacement partiel des sanitaires, le chauffage ....

Nous vous invitons donc à présenter votre dossier afin de voir s'ils prennent en considération les éléments de votre dossier.

Société Etoiled’or, le 07/07/21 à 12h26

Bonjour

On souhaite bénéficier du 1/100 patronal location logement pour nous salariés à bas salaires

Merci de nous expliquer la démarche et les possibilités

Bien Cordialement

Rédaction CyberPrêt.com, le 07/07/21 à 14h26

Bonjour Société Etoiled’or,

Il faut que l'employeur cotise à la caisse interprofessionnelle du Logement (CIL) et que l'entreprise compte plus de 10 salariés.

Dès lors, il suffit de se rapprocher du service du personnel qui sera à même de vous indiquer les démarches à suivre voir de vous fournir un dossier.

Barb0u, le 02/06/21 à 7h05

Bonjour,

Mon conjoint et moi travaillons dans la même entreprise.

Nous souhaitons faire construire.

Notre entreprise cotise au 1%, cependant je viens de voir sur votre site que nous dépassons, à nous 2, le seuil de quelque peu.

Puis-je faire la demande de ce prêt toute seule afin de pouvoir en bénéficier (en complément du prêt que nous prenons à 2)?

Merci d'avance.

Cordialement,

Barb0u

Rédaction CyberPrêt.com, le 02/06/21 à 10h05

Bonjour Barb0u,

Vous pouvez toujours faire une demande mais si vous dépassez les plafonds de ressources, ne vous faite pas trop d'illusion, votre dossier ne devrait pas être accepté.

La demande de prêt est lié au plan de financement de la banque et vous implique obligatoirement avec votre conjoint.

Pierrep, le 30/05/21 à 22h47

Je suis actuellement locataire.

Je souhaite acheter mon premier bien immobilier, non pour y habiter, mais pour le mettre en location, tout en continuant à rester locataire de mon logement actuel. Puis-je être considéré comme un primo-accédant et bénéficier du 1% logement?

Rédaction CyberPrêt.com, le 31/05/21 à 10h47

Bonjour Pierrep,

Le prêt action logement est orienté sur l'acquisition dans le neuf ou dans un parc social et est dédié à l'acquisition de la résidence principale.

Kmessaou, le 03/01/21 à 13h19

bonjour

Je suis salarié en cdi je suis seul je souhaiterais faire une demande d'un prêt 1% patronal pour faire un achat de ma résidence principale j'aimerais connaître les démarches à faire pour l'avoir.

Cordialement

Rédaction CyberPrêt.com, le 04/01/21 à 9h19

Bonjour Kmessaou,

Pour faire une demande de prêt patronal, il faut vous rapprocher du service du personnel de votre entreprise. Il vous sera fournis les indications concernant l'organisme auquel vous êtes affiliés et les démarches à suivre.

PASCALINETTE, le 30/12/20 à 9h31

BONJOUR, en retraite depuis un an, j'etais salariée dans une entreprise cotisant chez vous. Puis je encore bénéficier de votre prêt pour rénovation de ma maison.

Merci pour votre retour.

Rédaction CyberPrêt.com, le 30/12/20 à 9h55

Bonjour PASCALINETTE,

Il existe en effet des solutions de prêt pour des rénovations dont vous pouvez bénéficier via action logement.

DGEG, le 22/12/20 à 22h28

Bonjour

je possede deja un pret 1% logement pour mon appartement que j'ai mis en location. Avec mon ami nous avons pour projet d'acheter une maison ensemble, pourrais je re-souscrire un nouveau pret 1% pour ce nouveau projet?

merci par avance

Rédaction CyberPrêt.com, le 23/12/20 à 10h28

Bonjour DGEG,

Il n'est pas possible de solliciter un prêt patronal si vous en avez un cours de remboursement.

Clem89, le 08/12/20 à 11h32

Bonjour

J'ai quitté mon employeur privé en septembre pour une entreprise publique à caractère industriel et commercial. Puis-je bénéficier du prêt action logement au titre de mon contrat chez mon ancien empoyeur, chez qui j'étais resté 6 ans et demi ?

Rédaction CyberPrêt.com, le 08/12/20 à 11h52

Bonjour Clem89,

Il faut être salarié du secteur privé pour pouvoir faire une demande de prêt patronal. Malgré votre précédente ancienneté, dans la mesure où vous êtes dans une entreprise publique, vous ne pouvez pas faire de demande.

Houria, le 06/11/20 à 20h27

Bonsoir je suis seul avec deux enfants comment bénéfice 1%patronale pour acheté logements anciens ?

Rédaction CyberPrêt.com, le 07/11/20 à 9h27

Bonjour Houria,

Il faut vous rapprocher du service du personnel de votre employeur afin de lui demander un dossier.

MathieuJO, le 02/10/20 à 16h46

bonjour,

Je suis déjà propriétaire de mon appartement et décidons avec ma compagne de faire construire une maison. Je dispose déjà aujourd'hui d'un prêt patronal 1% logement.Nous allons souscrire a un prêt relais pour nous permettre de racheter le prêt en cours et de financer la construction du bien.

Ma question est la suivante, dois-je solder mon prêt patronal actuel avant le rachat pour pouvoir souscrire au nouveau et l’inclure dans mon prêt relais ?

En vous remerciant par avance

Rédaction CyberPrêt.com, le 00/00/00 à 0h00

Bonjour MathieuJO,

Il est en effet mieux de rembourser le prêt patronal existant avant de faire une nouvelle demande.

Stéphane, le 30/09/20 à 12h10

Bjr. je souhaite profiter du 1% logement dans le cadre de l’achat d'une maison que je vais habiter.

Le DPE est E et E. Est-ce un problème pour l'obtenir, sachant que mon employeur cotise ?

Rédaction CyberPrêt.com, le 30/09/20 à 13h10

Bonjour Stéphane,

Il vient d'y avoir une évolution des critères de recevabilité. Depuis le milieu du mois de septembre 2020, le DPE doit être compris entre la lettre A et E.

Vous pouvez donc faire une demande de prêt patronal.

Nina, le 21/09/20 à 23h03

Bonjour,

Le DPE fournis par min vendeur n'est pas étiqueté. Je compte bien faire de travaux d'isolation et d'amélioration des installations de chauffage et j'ai des devis lié à cela mais qui ne font pas figurer la classe DPE cible. Ce type de devis est il accepté quand même où faudrait il faire appel à un diagnostiquer pour compléter les devis avec cette info? Je suis perdue :-(

Rédaction CyberPrêt.com, le 22/09/20 à 10h03

Bonjour Nina,

Pour pouvoir bénéficier du prêt employeur, il faut que le bien acheté dispose d'un DPE dont la lettre sera comprise entre A et E.

Les travaux à venir ne sont pas pris en compte pour atteindre le niveau minimum attendu.

Vous pourriez solliciter le prêt patronal pour financer les travaux de mise aux normes énergétiques.

MrJlal, le 15/09/20 à 15h20

Bonjour,

En cours d'un achat d'un appartement, mon bailleur actuel, qui est aussi le vendeur de l'appartement, m'a transmis la l'information autour d'action logement. En effet, il semblerait que nous puissions faire une demande de prêt à l'accession pour ce logement. Seulement, ma compagne est assistante maternel, donc indépendante, et moi, dans le secteur privé, travail pour une société d'une trentaine de salarié qui ne souscrit pas au 1% logement.

Vous indiquez en introduction de votre article, que les salarié du privé, non-agricole, on le droit de demander un accès à se prêt.

Pouvez-vous m'expliquer quelles sont les démarche dans ce cas spécifique s'il vous plaît ?

Merci pour votre réponse.

Cordialement

Rédaction CyberPrêt.com, le 15/09/20 à 15h45

Bonjour MrJlal,

Vous êtes tous les deux salariés étant donné que madame est salariée des parents dont elle garde les enfants.

Normalement, pour bénéficier d'un prêt employeur, il faut que celui-ci cotise à la caisse interprofessionnelle du logement.

Malgré tout, vous avez la possibilité de faire une demande sur le site d'action logement pour voir s'il accepte votre dossier.

Pat67, le 09/09/20 à 23h16

Bonjour, nous avons comme projet la construction d'une extension de notre résidence principale (25 m² env). Notre résidence a été construite en 2007. A quel prêt pourrions nous prétendre : prêt pass travaux du 1% logement, PTZ, prêt travaux affecté ... Précision : nous habitons en zone C. Merci

Rédaction CyberPrêt.com, le 10/09/20 à 13h16

Bonjour

Le prêt patronal peut apporter une solution de 20 000€ pour le financement d'un agrandissement à 0.5%.

Si vos travaux comprennent de la rénovation énergétique, il y a la possibilité de faire une demande d'Eco PTZ jusqu'à 30 000€

Shadowclaude, le 21/08/20 à 10h27

Bonjour,

Nous avons l’intention d'achat un bien ancien qui serait notre résidence principale, qu'elle est la procédure pour bénéficier du PAL qui viendrait en complément de notre prêt immobilier Svp

Merci d'avance

Cordialment

Rédaction CyberPrêt.com, le 21/08/20 à 11h27

Bonjour Shadowclaude,

Il faut dans un premier temps vous rapprocher du service du personnel de votre entreprise afin de récupérer un dossier. Ensuite, il faudra monter le dossier de demande de prêt complémentaire accompagné du plan de financement de la banque.

Il faudra bien respecter les critères d'endettement

Kris, le 22/07/20 à 17h50

Bonjour je souhaite acquérir un appartement ancien mon employeur peut il m aider a financer mon crédit si il cotise a action logement et quel montant peut-il m accorder?? Merci d une reponse

Rédaction CyberPrêt.com, le 22/07/20 à 17h55

Bonjour Kris,

Il est possible de faire une demande de prêt complémentaire si votre employeur cotise à la caisse interprofessionnelle du logement.

Il faudra demander au service du personnel un dossier et vous rapprocher de l'organisme collecteur lié à votre employeur.

Le montant sera défini en fonction de la zone géographique du bien à acquérir et peut varier de 10 000e à 25 000€.

Momo37, le 19/07/20 à 21h41

Bonjour. Je suis primo accédant d un T2. Je souhaite faire une demande de prêt patronal. Par la suite. Dans 5 ans par exemple, pourrais je loué mon logement ?

Rédaction CyberPrêt.com, le 20/07/20 à 11h41

Bonjour Momo37,

Le prêt patronal est dédié aux résidences principales.

Maintenant le bien peut être à moyen terme loué si votre situation personnelle évolue par exemple.

Soumaya, le 16/07/20 à 20h32

Bonjour,

Je souhaite acheter une e maison avec mon compagnon a 175750 euros avec environ 13500 euros de frais de notaire.

Cest de l'ancien.

Classé zone A et bilan énergie Classe D.

Je ne comprend pas tres bien l'histoire des 30% de lacquisition et ensuite des 25000 euros max de la zone A.

Es ce deux choses distinctes ou es ce que ce pret peut me permettre deja davoir jusqu'à 30% de la valeur du bien ? Soit dans mon cas environ 50 000 euros ? Cordialement

Rédaction CyberPrêt.com, le 17/07/20 à 10h32

Bonjour Soumaya,

Le prêt patronal ne peut pas représenter plus de 30% du montant à financer tout en ne dépassant pas un plafond en fonction de la zone géographique dont les 25 000€ en zone A.

Le montant maximum sera dans votre cas 25 000€.

Gwen, le 11/07/20 à 14h06

bonjour, je viens de lire que pour bénéficier du prêt action logement, il ne faut pas avoir un endettement supérieur à 33% (avec le prêt action logement inclus ou sans le prêt action logement? ). J'ai une simulation de la banque à 33% et j'aimerais savoir s'il est donc possible de cumuler ce prêt merci

Rédaction CyberPrêt.com, le 11/07/20 à 16h06

Bonjour Gwen,

Il ne faut pas dépasser 33% toutes créances confondues dont celle d'action logement.

D'ailleurs le plan de financement de la banque doit prendre en compte le financement par le prêt patronal.

Si c'est le cas vous êtes dans les critères de recevabilité.

Valy, le 09/07/20 à 0h40

J'ai vendu ma maison en avril 2019 suite à une séparation. Je viens d'acquérir un terrai et je fais appel à un constructeur pour me refaire une petite maison que jautofinance et qui sera ma résidence principale. Puis je prétendre à un prêt patronale en sachant que ne fais pas d'autres prets. Si oui pour quel montant. Merci.

Rédaction CyberPrêt.com, le 09/07/20 à 10h40

Bonjour Valy,

Il est en effet possible de faire appel à un Prêt Accession en cas d'apport sans prêt bancaire.

Vous serez limité au plafond en fonction de la zone géographique, de 25 000€ en zone A à 10 000€ en zone C.

Marlish, le 06/07/20 à 12h35

Bonjour,

Nous devrions acquérir un bien, seulement la Dpe du logement est vierge comment sa se passe ?

Cordialement

Rédaction CyberPrêt.com, le 06/07/20 à 14h35

Bonjour Marlish,

Sans un DPE compris entre la lettre A et D, votre demande de prêt patronal ne sera pas validée

PierreCKSM, le 01/07/20 à 22h35

Bonjour,

Nous venons de signer un compromis et nous sommes sur le point de finaliser et valider un prêt immobilier auprès d'une banque. Nos démarches pour obtenir un prêt patronal n'ont pas commencés. Est-il encore envisageable de faire la demande et de remplacer une partie de notre apport par le prêt patronal après avoir obtenu notre prêt bancaire, et si oui dans quel délai (avant signature devant notaire) ?

Rédaction CyberPrêt.com, le 02/07/20 à 10h35

Bonjour PierreCKSM,

Si vous souhaitez bénéficier d'un prêt patronal, il faudra que le plan de financement de la banque l'intègre.

Le plan de financement avec le prêt patronal sera à fournir dans la demande de prêt.

En revanche, si le prêt bancaire est déjà obtenu, il ne sera pas possible de faire une demande de prêt patronal accession.

Delfloloulou, le 17/06/20 à 19h21

Primo accédant ... l’employeur de mon mari lui a parlé de l’existence de ce prêt pour les travaux de décoration intérieur et autres travaux restant à notre charge est ce possible ? Si dossier accepté comment sont débloqués les fonds d’un coup ? Ou appel de fond à chaque réalisation par nos soins ?

Rédaction CyberPrêt.com, le 18/06/20 à 9h21

Bonjour Delfloloulou,

Il est en effet possible de faire une demande de prêt patronal pour des travaux. Le montant est limité à 10 000€ remboursable sur 10 ans.

Yaya2808, le 17/06/20 à 12h24

Bonjour,

Nous souhaitons faire construire une maison pour y vivre en résidence principale

Nous sommes déjà propriétaire depuis 5 ans (maison que nous allons vendre) ce ne sera donc pas de notre premier achat.

Pouvons nous bénéficier du prêt à 1% quand même?

Merci

Rédaction CyberPrêt.com, le 17/06/20 à 14h24

Bonjour Yaya2808,

Vous pouvez faire une demande. Il est juste à noter que les dossiers de primo accédants sont priorisés.

Bru 80, le 31/05/20 à 17h59

Nous venons d avoir 60 ans ma femme et moi.Nous souhaitons réaliser une extention de la maison pour réaliser une salle de bain adaptée aux personnes agées.Pouvons nous prétendre a un prèt pour l agrandissement?.

Rédaction CyberPrêt.com, le 01/06/20 à 17h59

Bonjour Bru 80,

Il existe la possibilité de mettre en place un prêt patronal pour un agrandissement. Il est limité à 10 000€.

Lili49, le 19/05/20 à 20h23

Bonjour, j'ai acheté une maison seule et nous souhaiterions faire construire avec mon conjoint.

Pensez vous que lui aurait le droit au prêt employeur ?

Merci

Rédaction CyberPrêt.com, le 20/05/20 à 10h23

Bonjour Lili49,

Le prêt patronal s'adresse en priorité au primo-accédants. Maintenant, le demandeur n'ayant pas été propriétaire, il y a peut être une possibilité de validation de sa demande.

Vauban, le 18/05/20 à 10h58

Bonjour,

Notre situation est un peu particulière. nous allons bientôt acquérir un bien immobilier suite à un don. ce dernier étant ancien il a certainement une note énergétique en dessous de D.

De plus nous devons le rénover via un pret immo fait auprès d'une banque à hauteur de 300 000 euros.

Cependant j'ai peur de comprendre en lisant votre article que nous ne puissions bénéficier du PAL.

Est ce que cela vaut le coup d'entamer des démarches pour l'obtenir, ou bien est ce que nous ne pourrions de toutes façons bénéficier dans le meilleur cas que d'une aide pour travaux à 5000 euros max ?

Merci pour cet article très complet (comme d'ailleurs l'est votre site)

Rédaction CyberPrêt.com, le 18/05/20 à 11h38

Bonjour Vauban,

Si le bien dont vous souhaitez faire l'acquisition n'a pas une lettre comprise entre A et D pour le DPE, il n'est pas envisageable de bénéficier d'un prêt patronal. Evitez les démarches inutiles.

Carole, le 16/05/20 à 9h12

Bonjour,

Nous envisageons de vendre notre appartement et nous on LZSavions contracté en 2016 un prêt patronal 1%

Pouvons nous le conserver après la vente ou sommes nous dans l'obligation de le rembourser ?

Merci de votre aide

Rédaction CyberPrêt.com, le 18/05/20 à 9h12

Bonjour Carole,

Il faut rembourser les prêts qui sont liés au bien que vous vendez même un prêt patronal.

Nico, le 13/05/20 à 18h56

Ma compagne et moi souhaitons faire notre premier achat immobilier. Nous avons tous les deux accès au dispositif de prêt action logement par nos entreprises respectives.

Est-il possible d’avoir chacun accès à ce dispositif pour le même dossier d’achat?

Merci d’avance de votre réponse,

Cdlt

Rédaction CyberPrêt.com, le 14/05/20 à 10h56

Bonjour Nico,

Il n'est pas possible de cumuler deux prêts actions logement pour l'acquisition d'un même bien.

Nico, le 13/05/20 à 18h56

Ma compagne et moi souhaitons faire notre premier achat immobilier. Nous avons tous les deux accès au dispositif de prêt action logement par nos entreprises respectives.

Est-il possible d’avoir chacun accès à ce dispositif pour le même dossier d’achat?

Merci d’avance de votre réponse,

Cdlt

Rédaction CyberPrêt.com, le 14/05/20 à 8h56

Bonjour Nico

Le cumul de deux prêts "action logement" pour une même opération, n'est pas autorisé. En revanche, si vous cotisez à deux organismes collecteurs différents, il est possible de les cumuler sans dépasser le montant maximum en fonction de la zone géographique d'acquisition.

DIGRANDE, le 13/05/20 à 12h23

Nous remboursons actuellement un prêt astria que nous avons contracté lors de l'achat de notre maison, et ce pour changer une chaudière à fuel qui nous a couté 8300€. Aussi nous aurons terminé de payer notre prêt le 31/07/2023 et il nous reste à ce jour 2784€ à rembourser.

Ma question : nous devons installer un drain autour de notre maison en raison de multiples inondations que nous avons eu au sous sol. C'est urgent. Puis je de nouveau prétendre à un prêt tout en sachant qu'il y en a un autre prêt toujours en cours de remboursement.

Je suis salariée d'une grosse entreprise et mon mari est gérant sans salaire.

Merci pour votre retour.

Rédaction CyberPrêt.com, le 13/05/20 à 14h23

Bonjour DIGRANDE,

Il n'est pas possible de cumuler deux prêts patronaux pour des travaux sauf pour des travaux d'agrandissement.

Malgré tout rapprochez vous du conseiller qui a géré votre prêt pour voir s'il n'a pas une solution.

Fran26, le 07/05/20 à 9h48

Bonjour,

Ma maison, résidence principale, a 40 ans, et je souhaite changer toutes les menuiseries et volets qui sont d époque. Est-ce que je peux prétendre à une aide ? Le montant total sera supérieur à 17000 euros.

Cordialement

Fran26

Rédaction CyberPrêt.com, le 07/05/20 à 9h58

Bonjour Fran26,

Le changement de fenêtre peut être financé par un prêt patronal.

Le montant est limité à 10 000€ remboursable sur 10 ans maximum.

Attention, il y a aussi un plafond de ressources à ne pas dépasser en fonction de la zone géographique où se trouve le bien et la composition du foyer.

JEJE27, le 03/05/20 à 20h52

Bonjour,je vais faire moi meme mes travaux d'agrandissement de ma surface habitable, puis je avoir le droit au pret employeur comment seraient debloqués les fonds ? merci cdlt

Rédaction CyberPrêt.com, le 04/05/20 à 10h52

Bonjour JEJE27,

Les travaux d'agrandissement peuvent en effet être financé par un prêt patronal.

Si vous faite les travaux, il faudra justifier de vos capacités professionnelles et que les travaux respectent bien les réglementations en vigueur.

les déblocages de fonds pourront se faire sur présentation de factures acquittées

Aurelie, le 03/05/20 à 17h34

Bonjour ce prêt peut il convenir pour des travaux de crepis extérieur de notre maison

Rédaction CyberPrêt.com, le 04/05/20 à 17h34

Bonjour Aurelie,

Les travaux de crépis extérieurs peuvent être financé par un par patronal, s'ils participent à une meilleure isolation et donc une économie d'énergie.

didierd, le 24/04/20 à 19h50

Bonsoir , merci pour la réponse concernant l'agrandissement de la maison (donc une terrasse ne rentre pas dans les clous) , du coup une véranda pourrait elle faire partie de cet agrandissement? merci encore

Cordialement

Rédaction CyberPrêt.com, le 25/04/20 à 9h50

Bonjour didierd,

Une véranda qui permettrait d'avoir de la surface habitable supplémentaire pourrait être éligible au prêt patronal. Attention cependant au plafond du montant qu'il est possible d'obtenir.

Sanad40, le 22/04/20 à 2h29

Bonjour j'ai déjà un prêt en cours par vos services, pour l'achat de ma maison

Puis je en obtenir un autre pour des travaux d'agrandissement ?

Cordialement

Rédaction CyberPrêt.com, le 22/04/20 à 12h29

Bonjour Sanad40,

Si vous avez déjà obtenu un financement par un prêt employeur, tant que celui-ci est en cours, vous ne devriez pas pouvoir bénéficier d'un second prêt de leur part.

PrincesS75, le 16/04/20 à 19h41

Comment constituer un dossier pour une demande de location au 1%patronal

Rédaction CyberPrêt.com, le 17/04/20 à 9h41

Bonjour PrincesS75,

Il faut vous rapprocher du service du personnel de votre entreprise afin qu'elle vous indique à quel organisme collecteur vous êtes liés.

Dès lors il suffira de vous mettre en relation avec eux.

Maath, le 23/03/20 à 9h25

Bonjour,

Nous sommes en train de faire construire, nous n'avons pas pris en compte les dépenses liées à la clôture de notre maison, suites aux conseils d'une courtière nous aillant dit de ne pas utiliser le 1 patronal pour le prêt immobilier mais plutôt pour les travaux extérieurs dont la clôture.

Hors, je n'arrive pas a trouver de texte disant que le 1% patronal, peut être utiliser pour l'extérieur.

Cependant dans la logique, la clôture fait partie de la construction de la maison.

Pouvez vous m'éclairer stp ?

Rédaction CyberPrêt.com, le 23/03/20 à 9h35

Bonjour Maath,

Il faudrait vous rapprocher du collecteur du prêt patronal ou du service du personnel de votre entreprise.

Généralement, il faut que les travaux soient des travaux d’amélioration de l’habitat (étanchéité, canalisations, chauffage, agrandissement, remise aux normes écologiques…).

Pas certain que la clôture rentre dans ce cadre sauf si vous mettez en avant que c'est pour une question de sécurité.

didierd, le 05/03/20 à 14h23

Bonjour une terrasse entre elle dans le cadre de l'agrandissement de la maison (travaux ) merci beaucoup

Rédaction CyberPrêt.com, le 05/03/20 à 14h45

Bonjour didierd,

Un agrandissement se comprend par une augmentation de la surface habitable.

Bien qu'une terrasse rentre de le calcul des M2 selon la loi Carrez, il ne s'agit d'une augmentation de la surface habitable. Ce n'est donc pas éligible.

Riboule, le 02/03/20 à 19h08

Bonjour, ou doit m'adresse pour remboursement mon prêt ?

Rédaction CyberPrêt.com, le 03/03/20 à 0h00

Bonjour Riboule,

Il faut vous rapprocher de l’organisme prêteur lié à la caisse interprofessionnelle du logement.

Aurore.D, le 24/02/20 à 15h00

Bonjour, je suis salariée, en cdi depuis 4ans bientôt, est ce que je peux demander le 1% patronal si je veux acheté une petite maison? Ou devenir propriétaire d’un appartement ? Et si je peux pas est ce que je peux aller dans un lotissement privé et en bénéficier ? Ou je dois être dans un hlm ?

Rédaction CyberPrêt.com, le 24/02/20 à 15h30

Bonjour Aurore.D

Pour pouvoir bénéficier d'un prêt patronal, il faut que l'entreprise cotise à la caisse interprofessionnelle du logement.

Martine, le 23/01/20 à 21h04

Bonjour, j'ai besoin d'un prêt pour payer les travaux de ravalement de mon habitation dans une résidence.

Est ce que je peux y prétendre mon employeur étant la CPAM.

Merci.

Rédaction CyberPrêt.com, le 24/01/20 à 11h04

Bonjour Martine

Il est possible de faire financer des travaux de ravalement de façade par un prêt action logement. Cependant, il faudra s'assurer que la CPAM cotise à la caisse interprofessionnelle du logement sans quoi vous ne seriez pas éligible.

Nous vous invitons à vous rapprocher du service du personnel de votre structure.

seb, le 30/11/19 à 18h51

mon dpe est vierge mon dossier peut etre axpter?

Rédaction CyberPrêt.com, le 30/11/19 à 18h58

Bonjour seb,

Dans l'ancien, il faut un DPE compris entre les lettres A et D pour pouvoir bénéficier du prêt patronal. Vous n'êtes donc pas éligibles.

helene, le 26/11/19 à 18h31

bonjour je voudrais savoir si je pourrais avoir le droit d'un pret employeur je suis proprietaire donc je pense que c'est un montant de 10000

Rédaction CyberPrêt.com, le 26/11/19 à 18h35

Bonjour helene,

En tant que propriétaire, vous pouvez faire une demande de prêt patronal pour des travaux. Le montant est en effet limité à 10 000€ remboursable sur 10 ans.

Bonjour, le 24/11/19 à 6h43

Voilà je voudrais savoir comment ca marche pour bénéficier du 1%patronal alors que mon crédit est accordé car je n'étais au courant de cette aide.

Rédaction CyberPrêt.com, le 24/11/19 à 10h43

Bonjour,

Il faut impérativement un plan de financement incluant le prêt patronal pour faire le montage auprès de l'organisme collecteur. Si votre crédit est accordé sans le prêt patronale, il faut tout refaire et recommencer le dossier en incluant le prêt patronal. En revanche, vous devriez être limité sur les délais d'acquisition.

tamalisa, le 06/11/19 à 13h24

Bonjour,

Il faut attendre d'abord avoir une confirmation du prêt auprès d'un organisme avant de demander le dossier de 1% patronale ? ou pas

Quelle sont les premières démarche à suivre avant de se lancer

Rédaction CyberPrêt.com, le 06/11/19 à 13h55

Bonjour tamalisa,

Il faut monter les deux dossiers en parallèle sachant que le plan de financement de la banque est demandé par l'organisme collecteur du prêt patronal. N'attendez pas l'accord de la banque pour commencer les démarches avec le prêt employeur.

RORO, le 03/10/19 à 15h13

Je suis à la retraite (postier) depuis moins de 1 an, puis je bénéficier du 1%action logement

Rédaction CyberPrêt.com, le 03/10/19 à 15h15

Bonjour RORO,

Vous n'êtes pas éligible au 1% patronal.

guilapierre, le 23/09/19 à 8h07

Bonjour,

Nous avons fait l'acquisition d'un terrain avec un prêt immobilier comprenant un PTZ pour une résidence principale.

Les travaux de terrassement et des fondations ont commencé mais des plues values liées à la mauvaise qualité de la terre entraîne des dépenses supplémentaires que nous pouvons payer grâce à notre réserve prévu pour l'aménagement.

Est-il possible de demander le prêt patronal pour compléter le prêt initial et pouvoir aménager notre maison (cuisine, peinture, ...) ?

D'avance merci

Rédaction CyberPrêt.com, le 23/09/19 à 9h07

Bonjour guilapierre,

Un prêt patronal est à demander à l'instruction du dossier de prêt principal. Malgré tout, il existe la possibilité de demander un prêt patronal pour des travaux. Il est plafonné à 10 000€ finançables sur 10 ans.

naty, le 18/09/19 à 11h09

bonjour,

je me sépare de mon conjoint.

je peux faire une demande du 1% pour payer

- les frais d'agence

- le 1er loyer

- et de l'ameublement.

on doit fournir des devis pour faire une demande

Rédaction CyberPrêt.com, le 18/09/19 à 12h09

Bonjour naty,

En effet, action logement a un dispositif d'aide pour les personnes en difficulté passagère.

Il faut les rencontrer et monter un dossier.

amlex37, le 17/09/19 à 2h15

bonjour, j'ai fais une demande au prêt de mon employeur, je conte démissionné faut t'il que j'attende l’acceptation de mon dossier ou cela na pas d’importance ?

cordialement

Rédaction CyberPrêt.com, le 17/09/19 à 12h15

Bonjour amlex37,

Pour pouvoir bénéficier d'un prêt patronal, il faut impérativement être salarié, d'une entreprise privée qui cotisse au CIL. Si vous démissionnez avant l'instruction de votre dossier, vous ne devriez plus être éligible à ce prêt.

Greg, le 16/09/19 à 17h00

Bonjour

Estceque si l'on dépasse le plafond de 600 euros le prêt est refusé ?

Merci

Rédaction CyberPrêt.com, le 16/09/19 à 17h15

Bonjour Greg,

Si le plafond est dépassé, peu import le montant du dépassement, vous n'êtes pas éligibles au prêt patronal.

Sab, le 05/09/19 à 22h27

Bonjour ,est ce que le prêt patronal peut être refusé si on a des commissions d'intervention?

Rédaction CyberPrêt.com, le 06/09/19 à 10h27

Bonjour Sab,

Les commissions d'intervention sont souvent rédhibitoires. Elles sont le signe d'une mauvaise gestion de compte.

Conditions de ressources, le 04/09/19 à 17h48

Quelles sont les conditions de ressources pour accéder au 1% logement ?

Rédaction CyberPrêt.com, le 04/09/19 à 17h55

Bonjour

Les conditions de ressources sont basées sur le RFR N-2 qui devra être inférieures aux plafonds du Prêt Accession Sociale (PAS) pour bénéficier du Prêt Action Logement.

Myriam, le 02/08/19 à 9h38

Bonjour, nous avons dû investir dans la réhabilitation d’une maison ayant de gros problèmes d’isolation. Nous avons donc fait un crédit de l’ordre de 43000€ pour une rénovation complète de la maison. Pouvez vous me dire si je peux quand même faire la demande du prêt au logement pour travaux?

Puis dans la maison où nous vivons nous avons la toiture à refaire sur Cournonsec puis je faire la demande d’un autre prêt pour de la rénovation avec isolation?

Rédaction CyberPrêt.com, le 02/08/19 à 9h45

Bonjour Myriam,

Il est possible de faire une demande de prêt patronal pour des travaux d'isolation ou bien d'économie énergétique dont la toiture.

Le montant est limité à 10 000€ remboursable sur 10 ans.

Moi, le 01/08/19 à 14h38

Pour avoir droit au 1% patronnal pour construire y faut avoir 1 apport merci

Rédaction CyberPrêt.com, le 01/08/19 à 14h45

Bonjour Moi

Il n'est pas nécessaire d'avoir un apport pour bénéficier d'un prêt patronal.

Jonathan, le 30/07/19 à 14h44

Bonjour, je vais accéder à la propriété, j'ai déposé mon dossier ce matin depuis la Réunion, j'aimerais savoir à quelle moment seront débloqués les fonds ? Une fourchette. Je dois déposer mon préavis avec mon bailleur (3 mois), et voudrais savoir si ça n'ai pas prématuré.

Merci

Rédaction CyberPrêt.com, le 30/07/19 à 14h48

Bonjour Jonathan,

Les délais de traitement des dossiers de demandes de prêt patronal, sont équivalents à ceux des prêts bancaires.

Les déblocages de fonds n'auront lieux qu'après le renvoi des offres de prêt. A cette période, il faut compter environs 6 semaines pour avoir l'édition des offres de prêt.

Tant que nous n'avez pas d'accord définitif, il est conseiller d'attendre pour déposer votre préavis.

Jessica, le 26/07/19 à 16h51

Bonjour,

Actuellement au sein d’une entreprise ayant acheté une entreprise composée de deux salariés dont moi même. Ai-je le droit au 1%logement ?

Rédaction CyberPrêt.com, le 26/07/19 à 16h55

Bonjour Jessica,

Pour bénéficier d'un prêt patronal, il faut que votre société ait plus de 10 salariés et qu'elle cotise à la caisse interprofessionnelle du logement. Il faut vous rapprocher du service du personnelle pour savoir si c'est le cas.

Nicolas, le 24/07/19 à 15h02

Au bout de combien d'années dans l'entreprise peut-on prétendre ou un pour 1 patronal

Rédaction CyberPrêt.com, le 24/07/19 à 15h14

Bonjour Nicolas,

Il n'y a pas de règle particulière. C'est l'employeur qui établie ses règles de priorité dans l'entreprise

maeva, le 24/07/19 à 12h03

Bonjour, avec mon conjoint nous sommes dans la même entreprise et j'aimerais savoir si nous devons monter un dossier chacun pour avoir le droit au 1% Patronale ? merci de vos réponses

Rédaction CyberPrêt.com, le 24/07/19 à 12h15

Bonjour maeva,

Vous ne pouvez faire qu'un seul dossier dans la mesure où vous cotisez à la même caisse interprofessionnelle du logement. De toute façon le montant est plafonné.

Marie, le 21/07/19 à 8h56

A qui demander le 1% patronal?

Rédaction CyberPrêt.com, le 21/07/19 à 8h58

Bonjour Marie,

Il faut vous rapprocher du service du personnel de votre entreprise

Fredo, le 20/07/19 à 23h53

Peut t’ont débloquer le pour cent patronale pour l’acquisition d’un mobile home ?

Rédaction CyberPrêt.com, le 21/07/19 à 13h53

Bonjour Fredo,

Le prêt patronal est dédié à la résidence principale et ne peut pas servir pour l'acquisition d'un mobil home.

Alicia, le 19/07/19 à 14h24

Bonjour,

Je suis actuellement à la recherche d'une maison à acheter. Mes revenus me permettraient un financement à hauteur de 115000€, sachant que j'ai un PEL de 22000€. Jusqu'à combien pourrai je prétendre avec le 1% logement?

Merci

Cdt

Rédaction CyberPrêt.com, le 19/07/19 à 14h30

Bonjour Alicia,

Le montant du prêt patronal dépend de la zone géographique et du type d'acquisition (neuf ou ancien).

Vous pouvez vous référer au tableau sur cette page.

Nicolas, le 17/07/19 à 12h40

Bonjour j'ai fait une demande de prêt immobilier auprès de ma banque pour valider je doit pouvoir payer les frais de dossier entre 2000 et 2500 euro vers qui doit je me renseigner pour obtenir ce prêt et quel dossier demander en vous remerciant d avance

Rédaction CyberPrêt.com, le 17/07/19 à 12h45

Bonjour Nicolas,

Il faut vous rapprocher du service du personnel de votre entreprise.

Sisi, le 14/07/19 à 15h24

A partir de combien d ancienneté dans l entreprise pour le 1%patronal

Rédaction CyberPrêt.com, le 14/07/19 à 15h30

Bonjour Sisi,

Il n'y a pas de règle particulière. C'est l'employeur qui établie ses règles de priorité dans l'entreprise.

Alexyann, le 13/07/19 à 15h54

Bonjour,

Mon conjoint et moi allons acquérir une maison de village en zone A. Il y a quelques rafraîchissement à faire tel que électricité, escalier, puit de lumière dans la cave... nous n avons pas d apport mais les frais de notaire seront couverts avec le prêt immo de notre banque. Puis je quand même demander un prêt 1% pour compléter les travaux? Merci beaucoup

Rédaction CyberPrêt.com, le 13/07/19 à 15h58

Bonjour Alexyann,

Si vous êtes bien primo accédant, vous pouvez faire une demande de prêt patronal. Cette demande est a faire en même temps que vous faite la demande de prêt à la banque.

Tifenn, le 12/07/19 à 11h45

Bonjour,

Nous sommes propriétaires de notre maison depuis 3ans et avons pour projet de faire construire une nouvelle maison pour logement principale. Puis-je prétendre au 1% ?

Merci

Rédaction CyberPrêt.com, le 12/07/19 à 11h48

Bonjour Tifenn,

Le prêt patronal est réservé au primo-accédants c'est-à-dire les emprunteurs qui ne sont pas propriétaires de leur résidence principale. Vous ne serez pas éligibles.

Maminie13, le 08/07/19 à 11h00

Bonjour je travaille pour une entreprise qui est une franchise Casino. Ya t il une possibilité davoir droit au 1% patronal par le biais de cette franchise ? Merci

Rédaction CyberPrêt.com, le 08/07/19 à 11h10

Bonjour Maminie13,

Il faut vous rapprocher du service du personnel de votre employeur qui vous renseignera sur son adhésion ou non à action logement.

mercedes, le 06/07/19 à 11h48

je suis aide soignante puis je avoir le droit aux prêt action logement

Rédaction CyberPrêt.com, le 08/07/19 à 11h48

Bonjour mercedes,

Si vous êtes salariée d'une société privée qui cotisse à la caisse interprofessionnelle du logement, vous pouvez être éligible.

Je vous invite à vous rapprocher du service du personnel de votre entreprise.

En revanche, si vous travaillez dans le secteur public, vous n'êtes pas éligible.

aurorehandi, le 03/07/19 à 19h09

bonjour

nous sommes actuellement propriétaire d un appartement.

nous souhaiterions le vendre pour acheter une maison qui deviendra notre résidence principale.

pouvons nous prêtentendre au 1%patronal si nous vendons avant de faire la demande de prêt pour le rachat de la maison ?

Rédaction CyberPrêt.com, le 04/07/19 à 10h09

Bonjour aurorehandi,

Le prêt patronal s'adresse aux primo-accédants. Dans la mesure où vous êtes propriétaires de votre résidence principale, vous n'êtes pas éligibles même si vous vendez le bien avant d'enchainer par un achat.

Manon67, le 01/07/19 à 19h26

Je souhaite acheter un appartement sur plan qui sera ma résidence principale après construction. Ma situation sera sûrement amener à changer dans les années qui viennent, est-il possible de louer cet appartement par la suite ?

Rédaction CyberPrêt.com, le 02/07/19 à 10h26

Bonjour Manon67,

Le prêt patronal ne s'adresse aux résidences principales.

Le bien ne peut pas être loué.

Si vous souhaitez le faire il faudra solder le prêt patronal.

Marcel22, le 30/06/19 à 21h32

Bonjour,

Est ce qu'il est possible de bénéficier d'un prêt "Action Logement" pour des travaux de rénovation (peinture, remplacement de revêtement de sols) de notre résidence principale ? Et ce prêt est t'il sous conditions de ressources maximales ? Merci

Rédaction CyberPrêt.com, le 01/07/19 à 11h32

Bonjour Marcel22,

Il est possible de bénéficier d'un prêt travaux "action logement" dans votre cas.

Ce prêt est octroyé si vous ne dépassez pas le plafond de revenus en fonction de la zone géographique et de la composition du foyer.

Faiçal, le 28/06/19 à 19h47

Bonjour,

Je vais bientôt acheté un terrain pour construire est ce que j'ai le droit au pret action logement?

Rédaction CyberPrêt.com, le 28/06/19 à 19h48

Bonjour Faiçal,

Il est possible de bénéficier d'un prêt action logement pour une construction. Le montant variera en fonction de la zone géographique et l'éligibilité est soumise à plafond de ressource pour les primo accédants.

Christ, le 27/06/19 à 18h23

Bonjour

En ce moment y t il des conditions de ressources pour obtenir un pret travaux ?

Rédaction CyberPrêt.com, le 27/06/19 à 18h25

Bonjour Christ,

Il y a en effet des conditions de ressources maximum en fonction de la zone géographique et de la composition du foyer.

Titi, le 21/06/19 à 11h57

Bonjour avec mon conjoint nous souhaiterions acheté pouvons nous profité du 1% logement en étant à 34% d'endettement pour payer les frais de notaire ?

Rédaction CyberPrêt.com, le 21/06/19 à 11h59

Bonjour Titi

Les dossiers dont l'endettement dépasse 33% ne sont pas éligibles au prêt patronal.

Freddy, le 20/06/19 à 21h48

Bonjour .

Je suis déjà propriétaire et je souhaite vendre ma maison pour acheter un terrain et faire construire. Est-ce possible d avoir le pret action logement ?

Cordialement

Rédaction CyberPrêt.com, le 21/06/19 à 11h48

Bonjour Freddy,

Le prêt action logement est réservé aux primo accédants.

marsino, le 17/06/19 à 12h20

Nous avons acheté une rédisence principale il y a peu mais je me sépare de ma femme. Nous avons d'autre bien à partager mais si je souhaite conserver la maison et il est possible que je n'emprunte que 7500 à 10000 euros pour verser en soulte à ma femme. Mon taux d' endettement est déjà de 38%. Peut-on m'accorder ce prêt si mon salaire est assez conséquent ? il y aura un calcul du reste à vivre ?

Merci d'avance

Rédaction CyberPrêt.com, le 17/06/19 à 12h25

Bonjour marsino

Il existe la possibilité d'un accompagnement social notamment en cas de séparation. Maintenant, j'ai peur que votre taux d'endettement ne soit trop élevé pour pouvoir bénéficier de cette aide.

mtina, le 11/06/19 à 16h15

Bonjour, je suis salariée dans le privé, en C.D.I., je cherche un crédit de 10 000 € max pour finir notre résidence principale de 2014: façade, pose chéneaux, finaliser tous les travaux car mon mari, suite à des problèmes cardio-vasculaires ne peut plus continuer ce travail.

Rédaction CyberPrêt.com, le 11/06/19 à 16h18

Bonjour mtina,

Il est possible de bénéficier d'un prêt travaux dans le carde du prêt patronal. Il est limité à 10 000€

ntmy1254, le 08/06/19 à 11h22

bonjour,

nous souhaitons faire batir notre maison et bénéficier du prêt 1%.

pourriez vous me dire sil est possible d'en bénéficier même si le financement est sur 30 ans ?

Merci

Rédaction CyberPrêt.com, le 08/06/19 à 11h32

Bonjour ntmy1254,

Il est possible de bénéficier d'un prêt patronal dans le cas d'une construction. Le montant peut varier de 7 000€ à 25 000€ en fonction des zones géographiques et est soumis à accord de l'entreprise.

Eric, le 07/06/19 à 0h23

Bonjour je suis deja proprio seul en aillant bénéficié du pret patronal je suis aujourdhui en couple et souhaite racheter un bien a 2 et changer de résidence principale pour louer le premier dois je obligatoirement solder mon pret patronal ?et sinon est il possible de le faire racheter par une banque ? Merci pour vos reponses

Rédaction CyberPrêt.com, le 07/06/19 à 10h23

Bonjour Eric,

Le prêt patronal est dédié à la résidence principale.

Si vous souhaitez louer, il est préférable de faire racheter vos prêts en un seul. Ainsi vous pourrez déduire les intérêts d'emprunt de la totalité de ce que vous avez emprunté, des revenus fonciers perçus.

Sansan, le 06/06/19 à 16h25

Bonjour,

J'ai monté un dossier 1% logement avec mon conjoint pour notre résidence principale.

Es ce possible d'utiliser son 1% patronal pour l'aménagement de notre cuisine et/ou l'ameublement sur la base d'un devis ?

Nous avons eu la mauvaise surprise que notre banque l'as sorti dans l'offre de prêt pour la mettre en crédit conso avec intérêt élevé >2%

Merci de votre aide.

Rédaction CyberPrêt.com, le 06/06/19 à 16h28

Bonjour Sansan,

Le prêt patronal peut financer des travaux mais pas de l'ameublement.

Dans ce cas la banque fait en générale, un prêt personnel qui est un peu plus élevé en taux qu'un prêt immobilier, tout en étant plus souple pour l'utilisation des fonds.

Mathieu, le 05/06/19 à 22h35

Nous sommes sur le point d'acheter une maison nous sommes primo accèdent dois je faire mon crédit immobilier avant avant de faire le prêt patronale ou le contraire ?

Rédaction CyberPrêt.com, le 06/06/19 à 12h35

Bonjour Mathieu,

Les deux dossiers sont à instruire simultanément, sachant qu'il faut forcément un plan de financement de la banque incluant le prêt patronal pour que l'organisme du prêt patronal instruise le dossier.

Nounou, le 05/06/19 à 22h34

Bonjour

Quand je présente une demande de financement à un courtier est ce qu'il est en mesure de savoir si je suis éligible au prêt 1% et est ce qu'il intègre cette information pour le montage de son dossier auprès des banques ?

Rédaction CyberPrêt.com, le 06/06/19 à 12h34

Bonjour Nounou,

Votre éligibilité au prêt patronal est lié à l'adhésion de votre employeur à la caisse interprofessionnelle du logement.

Une fois l'organisme interrogé, le courtier sera en mesure de prendre en compte le prêt patronal.

Yoann, le 04/06/19 à 12h45

Bonjour Je voulais savoir si je pouvais bénéficier du prêt travaux pour refaire ma toiture ou à portail merci

Rédaction CyberPrêt.com, le 04/06/19 à 12h48

Bonjour Yoann,

Les travaux de toiture peuvent être éligible à des travaux d'isolation qui sont éligibles au prêt patronal.

Attention le montant est limité à 10 000€ sur 10 ans.

Pour le portail, cela reste dépendra de l'organisme qui traitera votre dossier.

Aurélien, le 04/06/19 à 11h14

Bonjour, je suis en train de divorcer, est-il possible de profiter du prêt 1% pour le financement du rachat de la part de mon ex-épouse?

Merci

Rédaction CyberPrêt.com, le 04/06/19 à 11h20

Bonjour Aurélien,

Le prêt patronal est priorisé pour les primo accédant. Il y a fort peu de chance que votre dossier puisse être validé.

Agnès, le 03/06/19 à 20h16

Bonjour,

Je suis mariée, propriétaire d'une maison avec mon mari , mais en instance de séparation. Je souhaite partir de la propriété tout en la lui laissant.

En revanche, je veux absolument quitter le domicile avec mes 2 enfants , pour une location. Pourrais-je bénéficier du 1% patronal?

Merci d'avance pour votre réponse.