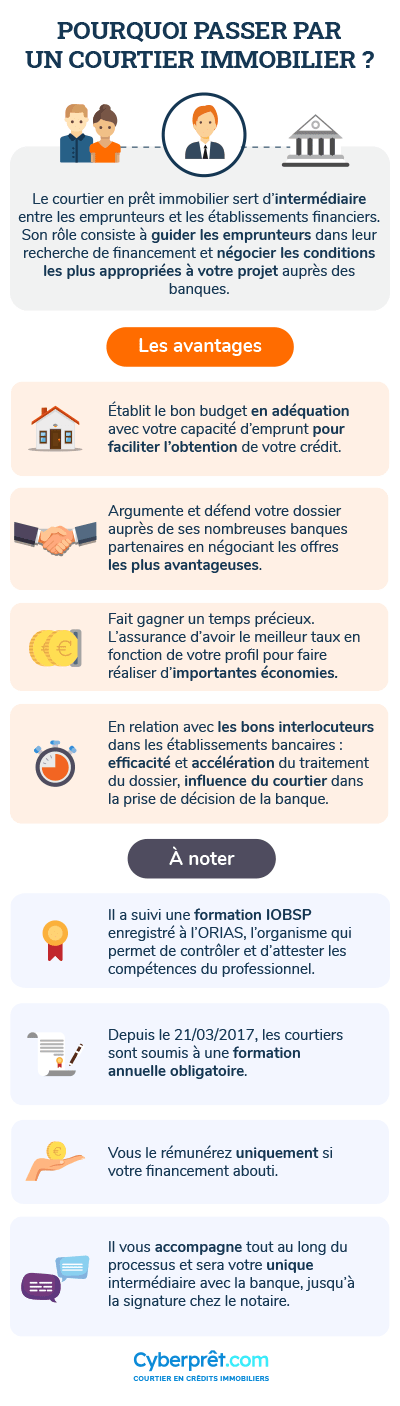

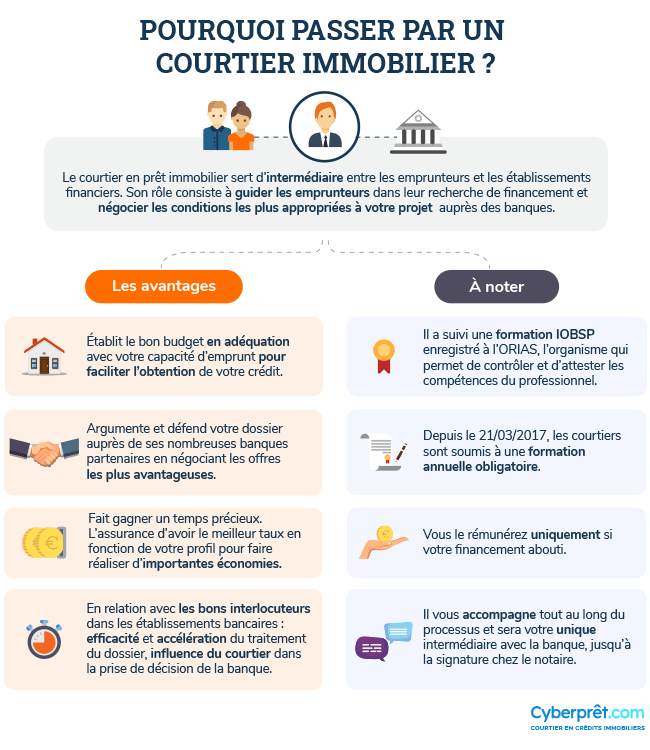

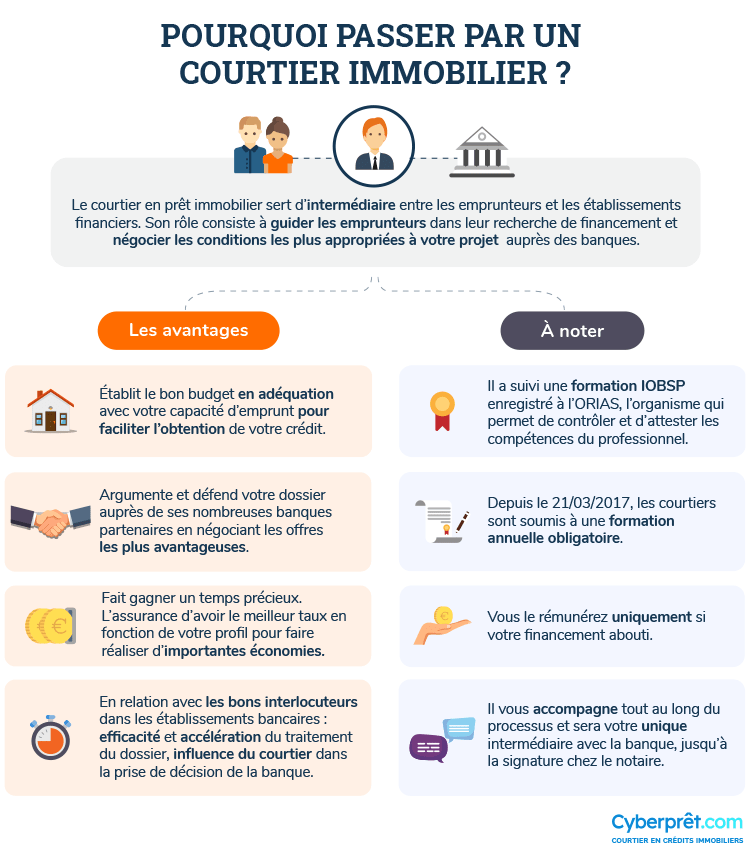

Le courtier immobilier est un professionnel de la négociation de crédit avec les banques et joue le rôle d’intermédiaire entre vous et les établissements prêteurs. Il est votre interlocuteur privilégié et vous accompagne jusqu’à la signature chez le notaire.

Par François Pache, Responsable de rédaction et marketing

Concrètement, pour trouver le prêt immobilier le moins cher, 2 options s’offrent à vous : prendre rendez-vous dans diverses banques pour négocier le meilleur taux vous-même, ou solliciter l’aide d’un expert dont c’est le métier. Passer par un courtier immobilier comporte de nombreux avantages car il vous fait notamment économiser du temps et de l’argent.

Ecoutez le Podcast de Maître Anne-Claire Moser sur RTL : Prendre un courtier est-il vraiment plus intéressant ?

PODCAST - Pour Maître Anne-Claire Moser, faire appel à un courtier peut vous faire gagner du temps et en sérénité sur le long terme.

L’achat d’un bien immobilier quel qu’il soit, maison ou appartement prend du temps. Entre le temps passé à surveiller et rechercher des annonces, les visites, la constitution de votre dossier et les divers rendez-vous en banque ou chez le notaire, cela peut très vite s’avérer très chronophage.

Si vous disposez de suffisamment de temps et que vous avez un goût prononcé pour la négociation, il est tout à fait possible de faire le tour des banques vous-même pour renégocier votre offre de prêt et obtenir de très bonnes conditions.

Économisez votre temps et votre énergie en passant par un agrégateur d'annonces immobilières. Ces nouveaux acteurs de la recherche immobilière permettent de centraliser toutes les offres qui existent sur le marché et mettent à disposition des outils innovants pour faciliter la quête du logement de vos rêves !

Pour cela et afin de faire jouer la concurrence, prévoyez de consulter au moins une dizaine de banques. Entre les délais de prise de rendez-vous, les envois de pièces justificatives et les divers appels téléphonique cela va vous prendre un temps certain.

De plus, au terme de cette démarche, vous aurez nulle garantie d’avoir trouvé la meilleure banque pour votre projet.

Tout ce temps alloué à la recherche de la meilleure proposition, c’est autant de temps que vous ne consacrez pas à celle de votre bien.

Passer par un courtier permet justement de se libérer l’esprit de toutes ces contraintes car c’est lui qui va jouer le rôle d’intermédiaire en négociant pour vous les meilleures solutions. Le courtier immobilier argumente, défend votre dossier, et par son influence et ses relations avec les bons interlocuteurs dans les établissements bancaires, permet plus de fluidité, d’efficacité et une accélération de la prise de décision de la banque.

L’attestation CyberPrêt, un vrai plus dans votre recherche de bien

En plus de conseiller et d’accompagner nos clients dans leur projet, nous leur donnons un sérieux avantage pour leur recherche de bien. Après une première étude de leur situation, nous leur délivrons gratuitement une attestation de financement permettant de prouver au vendeur que leur capacité d’emprunt est en adéquation avec le bien convoité. Cette attestation est un élément rassurant pour le vendeur ou l’agence immobilière et un réel atout permettant de vous démarquer des autres acheteurs afin d’éviter la concurrence.

Toutes les banques sont différentes et ont des exigences particulières. Et ce qu’il faut que vous gardiez à l’esprit c’est qu’au sein d’un établissement bancaire, toutes les agences rattachées ne se valent pas.

En faisant le tour des banques seul, il suffit que vous tombiez sur un mauvais conseiller pour ne pas donner suite à la proposition de la banque. Pareil avec un directeur d’agence qui a atteint son objectif de production de crédit immobilier et qui ne veut pas particulièrement faire d’effort sur les conditions de taux ou d’assurance de prêt immobilier.

Et si vous aviez su qu’il existe non loin une autre agence avec des conseillers plus agréables et un directeur d’agence plus enclin à acquérir de nouveaux clients ?

C’est justement par son expérience et la qualité de son relationnel avec les banques que le courtier immobilier peut transmettre votre dossier non seulement dans la banque la plus offensive en termes de taux de crédits immobiliers mais aussi avec un personnel plus compétant et « commerçant ».

Certaines banques spécialisées en crédit immobilier sont peu connues du grand public et vous risquez également de ne même pas les solliciter et de passer à côté de belles propositions.

Sachez également que la rémunération du courtier s'effectue uniquement si votre financement aboutit, il a donc tout intérêt à vous trouver la meilleure offre !

Il faut savoir que la plupart des taux immobiliers indiqués par les banques ont des marges de négociation qui dépendent de la volonté d’acquérir des clients par un positionnement tarifaire agressif.

Les banques ont en général des campagnes (1 ou 2 mois par an) avec comme objectif de gagner des parts de marché sur les prêts immobiliers. Attention, parfois ces objectifs varient d’une agence à une autre. Donc l’agence en bas de chez vous peut proposer des conditions différentes de celle proche de votre lieu de travail. Spécialiste de la négociation du crédit immobilier, le courtier immobilier a une vision d’ensemble des conditions pratiquées par les banques.

Il sait à chaque moment, en fonction du profil de l’emprunteur, quelles conditions peuvent être proposées par telle ou telle banque.

Par le volume de la production qu’il fait avec ses partenaires bancaires, le courtier peut souvent négocier un taux de prêt plus avantageux qu’un client isolé.

L’achat d’un bien immobilier fait partie des opérations les plus importantes d’une vie, il est donc essentiel de passer par le meilleur courtier immobilier pour le financement de votre projet. Plusieurs possibilités s’offrent alors à vous, vous avez le choix de mandater un courtier en agence ou un courtier en ligne mais sachez que d’importantes différences sont à prendre en compte.

Le courtage en agence est l’activité historique du courtage en crédit immobilier puisque cela fait plus de 40 ans qu’elle existe mais comporte aujourd’hui à nos yeux plusieurs aspects négatifs face à un courtier en ligne :

Des délais plus longs :

Bien que rassurant pour certaines personnes, prendre rendez-vous dans une agence physique requiert un temps considérable entre les différents échanges, les déplacements en agence. Sans compter qu’il faudra aménager son temps et probablement poser des congés lors des rendez-vous en semaine.

Le courtier en ligne permet justement de s’affranchir de toutes ces contraintes horaires puisque tout se passe à distance. Vous pouvez à tout moment utiliser nos outils en ligne pour évaluer votre capacité d’emprunt, nos simulateurs de prêt immobilier pour obtenir une réponse détaillée...

Vous aurez alors suite à cela, un de nos conseillers experts, dédié pour votre projet, prêt à vous guider et à vous accompagner dans toutes vos démarches. Vous pourrez le contacter à votre guise par téléphone ou par sms si vous avez des questions et lui envoyer les pièces nécessaires par mail. Un vrai gain de temps !

De plus même une fois le dossier en banque, les délais de réponse des banques les plus intéressantes peuvent être plus longs pour les agences dans la mesure où les pôles immobiliers dédiés aux courtiers physiques sont extrêmement sollicités.

Un coût très élevé :

A l’inverse des courtiers en ligne, les courtiers en agence appliquent généralement des frais de courtage bien plus élevés (1 à 2 % du montant du prêt). En effet, le courtier physique doit rémunérer ses apporteurs d’affaires et couvrir ses frais d’exploitation tels que la location de son agence...

Un manque d’expertise :

Le courtier en agence est un spécialiste du prêt immobilier et a une bonne connaissance de son secteur géographique mais les conseillers sont généralistes et il peut être difficile d’aborder des sujets pointus tels que la défiscalisation, le prêt in fine, le prêt accession sociale, etc. Si votre dossier demande un peu d’expertise, vous risquez de passer à côté d’une solution qu’ils ne connaissent pas.

Aussi, certaines banques ne proposent pas le prêt à taux zéro, le lissage de prêt, etc. Leurs conseillers ne pourront donc pas vous orienter de manière optimum.

Certaines peuvent prendre en compte une partie des revenus provenant de CDD, d’autres pas.

Les revenus provenant de professions indépendantes pourront également être pris en compte de différentes manières par les banques (en général sur 3 ans mais parfois moins ou plus).

Combien d’accédants à la propriété sont restés locataires après avoir eu 2 ou 3 refus bancaires alors qu’il existait une solution par ailleurs qu’un courtier aurait pu lui indiquer ?

Ne passez pas par plusieurs courtiers

L’idée de mandater plusieurs courtiers dans le but de les comparer et de passer par le meilleur pourrait sembler une bonne option mais en réalité vous n’allez que multiplier vos interlocuteurs et réduire vos chances d’obtenir de bonnes conditions d’emprunt. Chaque banque ne peut en effet recevoir qu’une offre par personne, les courtiers que vous aurez mandatés ne feront que se court-circuiter et perdre un temps précieux.

Comment ça marche ?

Généralement, le courtier en ligne va d’abord récupérer l’ensemble des informations de votre dossier par téléphone. Après avoir signé le mandat, il transmettra votre demande à la banque la plus intéressante, à laquelle vous remettrez directement l’ensemble de vos documents personnels.

Comme les courtiers physiques, le courtier immobilier en ligne vous accompagne jusqu’à ce que vous ayez signé le compromis de vente chez le notaire. Il est donc à même de vous aider dans le cas où vous rencontriez des difficultés avec votre banque ou votre assureur.

Pour dénicher des dossiers, le courtier en ligne peut fonctionner par l’achat de leads crédits immobiliers. Il traite chaque dossier client, fait le point avec eux au téléphone et trouve des solutions de financement pour leur projet d’achat.

Chez Cyberprêt, nous fonctionnons par le biais de formulaires dédiés où chaque client renseigne les détails de son projet, qu’il s’agisse d’une acquisition immobilière, d’une renégociation de prêt, d’un rachat de prêt ou de soulte, etc. Nous proposons un accompagnement avec un courtier dédié qui saura négocier les meilleures conditions de financement et décrocher le meilleur taux.

Avantages :

Les frais de courtage peuvent être gratuits ou faibles.

La rapidité du rendez-vous avec la banque qui se fait de façon instantanée par téléphone.

À la suite du travail du courtier, vous disposez davantage de marge de négociation lors des rendez-vous en agence bancaire si vous êtes prêts à souscrire des assurances de la banque (généralement MRH) ou des placements d’épargne.

Inconvénients :

Il existe une disparité de la qualité des conseillers en fonction des sociétés. Certains sont plus des téléopérateurs que de véritables conseillers financiers.

Les courtiers peuvent manquer de connaissances vis-à-vis des agences bancaires locales.

En ce qui concerne CyberPrêt, nous avons fait le choix d’allier la qualité des conseils d’experts en crédit immobilier et les avantages de la relation à distance d’un courtier immobilier en ligne.

Ce qui prime à nos yeux, c'est d'apporter la solution la plus adaptée et dans les meilleurs délais. Afin de vous aider à préparer vos projets, nous mettons à votre disposition 33 calculatrices pour optimiser votre projet immobilier et un simulateur de prêt immobilier qui vous fournit les 3 meilleures propositions de nos partenaires bancaires. La plupart de ces outils sont exclusifs sur Internet et vous aident dans votre recherche de financement.

Nos conseillers ne sont pas téléopérateurs. Ils viennent du monde bancaire, de l’assurance, de l’immobilier ou d’autres secteurs commerciaux à forte valeur ajoutée. Par ailleurs, ils sont tous experts dans leurs domaines (Fonction publique, investissements locatifs, etc.) et spécialistes d’une zone géographique ce qui leur permet d’avoir de nombreuses connaissances quant au marché local.

Notre travail est de VOUS aider à faire le bon choix pour l'un des projets les plus importants de votre vie.

L’activité de courtier en prêt immobilier est très règlementée par les lois mises en œuvre ces dernières années mais également par les banquiers qui n’ouvrent des conventions de partenariat qu’après avoir vérifié l’ensemble des justificatifs et compétences du courtier.

Le courtage en crédit immobilier est le métier de la finance le plus transparent : c’est le seul à avoir l’obligation de communiquer le montant des commissions qui lui sont versées par ses banques partenaires sur son mandat (entre 0 % et 1 % du montant du prêt) et d’afficher la liste de tous ses partenaires.

Pour devenir courtier en crédit immobilier, il faut suivre une formation de 150 heures validée par un diplôme, et disposer d’une assurance responsabilité civile professionnelle.

Le courtier ne peut être rémunéré que si votre projet est financé grâce à son intermédiaire. Si vous n'obtenez aucun financement, vous ne lui devez pas d’argent !

Alors, banque en direct, courtier physique ou courtier internet ? Maintenant que vous connaissez les tenants et les aboutissants, à vous de choisir...

Philippe Amiel, fondateur. Courtier immobilier depuis 1997.

Découvrez les avantages à passer par un courtier immobilier.

Si la démarche est possible, elle est déconseillée. Les banques ne traiteront que la première demande effectuée par un courtier. Il vaut donc mieux bien choisir son courtier avant de signer son mandat de recherche de financement en fonction de la qualité de l'interlocuteur et de ses frais de courtage.

Les courtiers immobiliers sont soumis au devoir de conseil par la législation. Ils œuvrent dans votre entier intérêt et sont payés au succès du financement de votre dossier. Ils n’ont aucun intérêt à quelques malversations ou défauts de conseil.

Le courtier se rémunère grâce aux frais de courtage, soit de la part de leurs clients, soit parfois directement de la part des banques. Ses frais correspondent à environ 1 % du montant financé.

Le courtier immobilier est payé à la réussite. S’il échoue à sa mission, vous ne lui devez rien.

Vos questions / Nos réponses

Mado,le 26/09/20 à 15h31

Nous vendons actuellement notre maison +terrain ( résidence principale) pour un prix de 875 000 € ( un compromis de vente a été signé.) Nous envisageons d’acheter un appartement à 650 000 €.On ne trouve pas de banque acceptant de nous faire un prêt - relais sur 2 ans . Que faire ???

Rédaction CyberPrêt.com,le 28/09/20 à 10h31

Bonjour Mado,

Nous disposons de solutions pour des prêts relais 'sec' sur des durées pouvant aller jusqu'à 5 ans.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Sil,le 18/02/20 à 22h10

Bonsoir

Je suis éligible à un prêt à taux zéro à condition que je prenne en compte mon fils de 18 ans en tant que deuxième occupant du logement . Le bien en VEFA sera livré qu en 2022 . Si entre temps mon fils décide de vivre ailleurs que dans ce bien o Qu en est il du PTZ ?! Peut on m obliger de le rembourser ?!

Rédaction CyberPrêt.com,le 19/02/20 à 11h10

Bonjour Sil,

Le montage et les conditions d'octroie, sont prises en compte à l'instruction de la demande de prêt. Si votre fils vit avec vous, qu'il est étudiant, il est logique que vous le comptabilisiez dans le PTZ.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Briand,le 01/10/19 à 23h10

Bonjour

Je rempli les conditions pour obtenir un prét action logement et un ptz mais j'ai 61 ans

Est ce que mon àge sera un frein?

Pendant Sinon, combien de temps pourra t'on me prétee?

Merci pour vos conseils

Cordialement

Rédaction CyberPrêt.com,le 02/10/19 à 13h10

Bonjour Briand,

Votre âge n'est pas un frein à l'obtention d'un prêt. Il faut juste que les conditions de prêt, d'assurance et de garantie ne dépasse pas le taux d'usure. Le cout de l'assurance de prêt pèse souvent à ce niveau.

Sinon, il est possible d'envisager un prêt sur 14 ou 19 ans en fonction des organismes prêteurs.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

fanfan,le 01/02/18 à 23h01

je viens de souscrire un prêt de 80 000 € à 1.6 % sur 15 ans pour achat maison et travaux. l'ADIL (organisme d'état) m'informe que ma banque aurait du me proposer un taux incluant un TPZ. Je souhaite racheter ce crédit et en renegocier un nouveau incluant un TPZ. Est ce possible ? Merci

Rédaction Cyberprêt,le 02/02/18 à 14h25

Bonjour fanfan,

Il n'est pas possible de demande un prêt à taux zéro lors d'un rachat de prêt ou bien d'une renégociation.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous la meilleure des récompenses

Meilleur taux en 5 min

Meilleur taux en 5 min