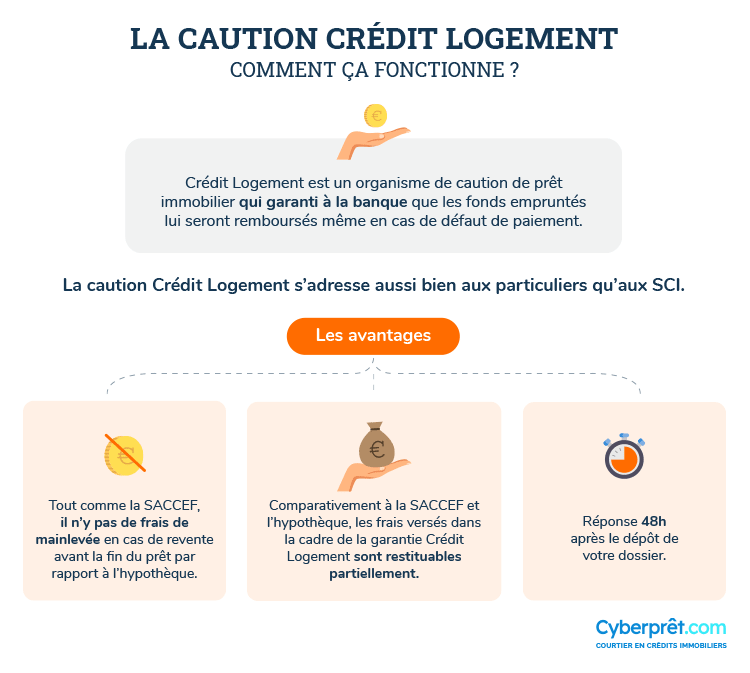

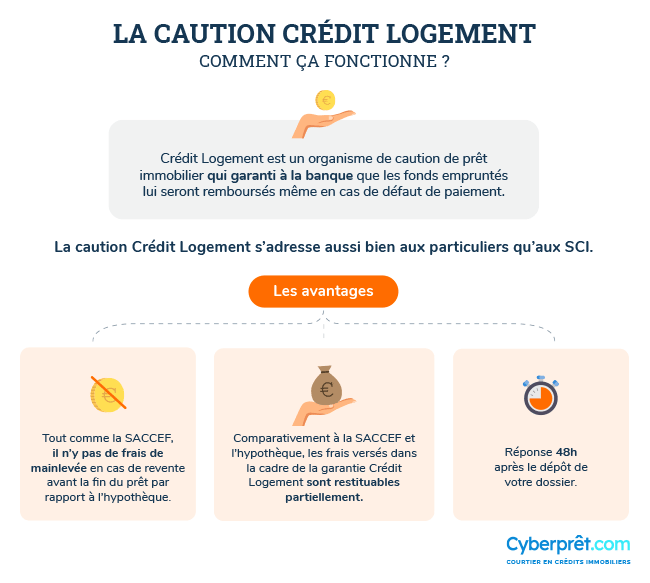

Crédit Logement est l’organisme de caution de prêt immobilier leader sur le marché français et partenaire de la plupart des grands établissements bancaires. Il propose une caution alternative à la prise d’hypothèque.

Taux Crédit Logement

Taux Moyen

Février 2025

3,19%

contre 3.22% en janvier

3.07%

sur 15 ans

3.06%

sur 20 ans

3.16%

sur 25 ans

Durée

Ensemble des marchés

253 mois

La durée s'établit sur le niveau le plus élevé jamais observé

L'emprunteur passe par un organisme de caution pour garantir à la banque que les fonds empruntés seront remboursés même en cas de défaut de paiement. L'emprunteur doit cependant verser une somme qui sera mise en caution durant toute la durée du prêt.

Attention, la prise d’une caution Crédit Logement ne vous dispense évidemment pas de régler vos échéances de prêt immobilier !

En cas de défaut de paiement, comme dans le cas d’une garantie hypothécaire, Crédit Logement activera la contre garantie hypothécaire et se retournera contre l'emprunteur. En dernier recours, elle pourra procéder à la saisie et à la vente du bien pour se rembourser. Ce contentieux entraînera des frais d'hypothèque.

La caution Crédit Logement présente 2 avantages très importants :

Une partie de cette caution est restituable en fin de prêt ;

Si vous décidez de revendre le bien acquis avant le terme de votre crédit immobilier, il n'y aura pas de frais de mainlevée contrairement à l’hypothèque.

D’autre part, la mise en place de cette caution ne nécessitera aucune démarche de votre part : l’établissement prêteur se chargera de toutes les formalités directement auprès de Crédit Logement !

Crédit Logement propose un barème spécial pour les moins de 37 ans (dit « Barème Initio »), dont le coût initial est faible.

Exemple :

Pour un emprunt de 180 000 € :

Caution Crédit Logement : 2 322 € en début de prêt, et 1 319 € restitués en fin de prêt. Le coût total sera donc de 1 003 €.

Caution Crédit Logement pour les moins de 37 ans : 1 832 € en début de prêt, et 725 € restitués en fin de prêt. Le coût total sera donc de 1 107 €.

Hypothèque : 2 431 € en début de prêt, auxquels s’ajouteront éventuellement 844 € de frais de mainlevée. Le coût total peut donc s'élever 3 275 €.

Exemples de tarifs donnés à titre indicatif, n'ayant pas de valeur contractuelle.

Pour les employés du service public, la caution Casden s'adresse aux fonctionnaires afin de les aider à assurer leur prêt et proposer une alternative à l'hypothèque ou l'hypothèque spéciale.

C'est l’établissement prêteur qui s'occupe de la transmission de la demande de caution à Crédit Logement. En 48 heures, l'organisme de caution est en mesure de vous donner une réponse quant à votre dossier.

Il s'intéressera particulièrement à votre solvabilité, à vos revenus, à votre taux d'endettement, votre profession, la composition du foyer et votre comportement bancaire.

Crédit Logement S'étend à l'International : Nouveaux Pays Éligibles pour Vos Projets Immobiliers

Crédit Logement, acteur clé du marché du financement de l’habitat résidentiel en France depuis près de 50 ans, a récemment étendu ses services pour inclure les propriétés internationales. Démontrant leur engagement envers l'innovation et le soutien client, ils offrent désormais des garanties pour l'acquisition de résidences locatives et secondaires dans huit pays européens :

Belgique

Pays-Bas

Luxembourg

Allemagne

Italie

Grèce

Espagne

Portugal

Cette initiative stratégique permet aux résidents français de sécuriser des prêts pour des propriétés à l'étranger, élargissant ainsi leurs opportunités d'investissement et améliorant la flexibilité de l'acquisition immobilière à travers l'Europe.

La caution Crédit Logement peut bénéficier aussi bien à des particuliers qu’à une SCI. C'est alors le barème classique qui s'applique, et non le barème Initio (même si les associés de la SCI ont moins de 37 ans).

Une fois que votre prêt sera remboursé en totalité, votre banque devra alors adresser la notification de cessation de la garantie à Crédit Logement. La restitution de mutualisation interviendra alors dans le mois qui suit celui de cette notification.

Comment obtenir la restitution de la mutualisation en cas de compte bancaire fermé ?

Vous aurez alors le choix de faire une demande soit par courrier soit par mail avec votre nouveau RIB. Il sera primordial que le courrier soit daté et signé et qu'il fasse mention des éléments suivants :

Les noms et prénoms des emprunteurs et co-emprunteurs,

du montant ainsi que la durée du initiale du prêt,

du nom et des coordonnées de la banque qui avait accordé le prêt,

de l'adresse postale actuelle de l'emprunteur

de la rérérence interne Crédit Logement (facultatif).

Que vous choisissiez de faire la demande par voie postale ou par mail, il sera impératif que les noms et prénoms de tous les intervenants au dossier de prêts figure en signature.

Une fois que la notification de cessation de garantie sera reçue par Crédit Logement, l'éventuelle restitution de mutualisation sera versée sur le compte correspondant au nouveau RIB fournit par mail ou par courrier.

Vous pouvez envoyer votre RIB à gestion@creditlogement.fr

ou par voie postale à : Crédit Logement

Service Gestion des Engagements

50 bd de Sébastopol

75 155 Paris Cedex 03

Les banques partenaires de Crédit Logement

CyberPrêt.com et Crédit Logement sont partenaires des banques suivantes ainsi que de la plupart de leurs filiales :

AXA BANQUE

BANQUE CHAIX

BANQUE COURTOIS

BANQUE DE SAVOIE

BANQUE KOLB

BANQUE LAYDERNIER

BANQUE NUGER

BANQUE POPULAIRE

BANQUE RHONE ALPES

BANQUE TARNEAUD

BNP PARIBAS

BNP PERSONAL FINANCE

LOUVRE BANQUE PRIVEE

CAISSE D'ÉPARGNE

CIC

CRÉDIT AGRICOLE

CRÉDIT DU NORD

CRÉDIT FONCIER

CRÉDIT MUTUEL

LCL

SOCIÉTÉ GÉNÉRALE

Voir la liste des banques partenaires sur le site de Crédit Logement.

Découvrez les avantages de la caution Crédit Logement par rapport à l’hypothèque.

Garantie alternative à l'hypothèque et l'hypothèque légale spéciale (ex-IPPD)

Une partie de la somme versée par l'emprunteur est restituée en fin de prêt

Aucun frais de mainlevée en cas de vente du bien avant la fin du prêt

Vos questions / Nos réponses

Danchi,le 30/03/22 à 3h01

Y a-t- il des organismes ou banques qui prêtent un prêt immobilier à des retraites de 74 ans

Ma banque me dit que je ne peux plus emprunter que sur 7 ans maximum alors que je suis propriétaire d'un appartement de 100 m2 avec 850m2 de terrain et aucun crédit en cours . Est- ce vrai ? Car j'aimerais acheter plus petit . Retraitee fonctionnaire ou assimilée.

Rédaction CyberPrêt.com,le 03/01/22 à 9h15

Bonjour Danchi,

Il existe en effet un champ de solutions très restreint à cause de plusieurs critères, comme l'âge de fin de prêt, le coût des assurances emprunteurs, le taux d'usure...

Cependant, nous avons une solution pour les personnes dans votre situation. A ce titre, n'hésitez pas à contacter notre expert en charge de ces dossiers : M. Vincent KRAUSS => https://www.cyberpret.com/fiche-commercial.php?idCommercial=MjM1

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

cheminotbricolage,le 15/12/21 à 19h53

Bonsoir,

Faut-il prendre obligatoirement une assurance emprunteur pour un prêt immobilier garanti par le Crédit Logement ?

J'ai 79 ans et je suis veuf. Je voudrais acheter un appartement car je dois quitter celui que j'occupe actuellement, son propriétaire le mettant en vente. Le bien que j'ai trouvé coûte 254200 €, soit environ 275 000 € avec les frais de notaire et indemnités diverses. J'ai un apport personnel de 75000 € et un revenu mensuel de 4300 € (retraites). Je voudrais demander un prêt immobilier de 200000 € sur 15 ans avec des mensualités ne dépassant pas 35 % de mon revenu soit environ 1500 €. Je n'ai aucune charge ni aucun crédit en cours. Le prêt immobilier ne présente pas de difficulté pour son obtention. Mais en ajoutant les primes d'assurance ce n'est plus possible, d'autant que très peu de compagnies d'assurances peuvent garantir le prêt jusqu'à 95 ans, et dans ce cas, le coût devient exorbitant.

C'est pourquoi je recherche s'il existe d'autres solutions avec des prêts sans assurance. La caution Crédit Logement pourrait peut-être en être une ? Avec mes remerciements pour la suite que vous voudrez bien donner à ma requête.

Cordialement.

Rédaction CyberPrêt.com,le 16/12/21 à 9h07

Bonjour cheminotbricolage,

Bien qu'il n'y ait aucune loi qui impose des assurances emprunteurs, les organismes prêteurs vont demander à ce que les prêts octroyés soient couverts en cas de décès ou d'invalidité.

Hélas, au-delà de 65 ans, le coût des assurances seniors sont très élevées et entraînent un risque de dépassement de taux d'usure. Il n'existe que très peu d'organismes prêteurs qui acceptent de faire des prêts sans assurance emprunteur.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

chlm@orange.fr,le 09/09/21 à 11h12

Bonjour,

Je suis une femme de 55 ans, divorcée, sans enfants et handicapée seconde catégorie depuis novembre 2011 ( pension mensuelle de 857 € )

Je suis propriétaire ( achat sans prêt) d une maison en cours de rénovation.

Je cherche une solution afin de financer les travaux pour finir la rénovation de cette dernière ( car mon ancien compagnon , un artisan travaillant au noir et ayant plusieurs plaintes à son encontre car il empochant les avances de cash pour l achat des matériaux a disparu dans la nature avec mon outils électro portatifs DEWALT a tout commencé sans finir et je vis sur un chantier déclaré "logement indigne " par l assistante sociale.

Qui estime le bien afin de donner sa valeur ?

Puis-je accéder à une hypothèque ou autres solutions pour finaliser mon bien ?

Avec mes remerciements pour votre réponse

Rédaction CyberPrêt.com,le 09/09/21 à 11h27

Bonjour Chlm,

Vous pouvez tenter de faire une demande auprès d'action logement, de l'ANAH ou bien de contacter directement les associations pour les personnes en situation d'handicap, comme l'ADEFIP ou bien MDPH.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

alexedu64,le 03/03/21 à 15h13

Bonjour,

Notre banque vient de nous accorder un prêt pour un achat immobilier. Elle nous a obtenu un PAS. Peut-on éviter l'hypothèque du bien en passant par un organisme de caution crédit logement ?

Merci d'avance pour votre réponse.

Rédaction CyberPrêt.com,le 03/03/21 à 15h30

Bonjour alexedu64,

Un prêt PAS est un prêt réglementé qui impose de passer par une garantie réelle. Il n'est pas possible de substituer la garantie par un organisme de caution.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Fanchon,le 21/12/20 à 8h20

Il se peut que je n ai pas besoin du prêt relais garanti par le crédit logement.

Combien de temps avant, dois je prévenir pour annuler le prêt relais sans avoir de frais ?

Merci

Rédaction CyberPrêt.com,le 21/12/20 à 10h20

Bonjour Fanchon,

Vous avez jusqu'à la mise en place de la caution c'est à dire environ une dizaine de jours avant les déblocages de fonds.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Mej,le 08/12/20 à 23h42

Bonjour,

Je suis en cours de recherche de financement par prêt pour l'acquisition d'un bien immobilier.

Sauf que j'ai une opportunité professionnelle que je ne peux refuser pour un nouveau CDI SANS période d'essai.

Mon dossier est bon dans le sens ou je finance en apport presque 40% du montant du prêt, épargne confortable, taux d'endettement avec la mensualité projetée à 28%, ...

Est ce que mon changement de CDI va compromettre l'acceptation de mon dossier par Crédit Logement ? Merci

Rédaction CyberPrêt.com,le 09/12/20 à 10h42

Bonjour Mej,

L'organisme de caution risque de demander que la période d'essai soit révolue pour pouvoir accorder le cautionnement.

Il y a toujours la possibilité de demander à la banque de passer par une sureté réelle comme une hypothèque afin de ne pas être bloqué.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

NVH,le 27/11/20 à 8h36

Bonjour,

J’ai une question sur les garanties cautionnement. En cas de défaillance de l’emprunteur, si la société de cautionnement n’arrive pas à se faire rembourser par la vente du bien de la totalité de l’impayé, la société de cautionnement peut-elle se retourner contre le débiteur et saisir d’autres biens financiers ou immobiliers du patrimoine de l’emprunteur Pour se faire rembourser la totalité de la dette ?

Rédaction CyberPrêt.com,le 27/11/20 à 10h36

Bonjour NVH,

Suite à la saisi d'un bien et la mise aux enchères par l'organisme de caution, le montant de la vente ne suffit pas pour rembourser la créance, l'organisme de caution peut en effet saisir un autre bien immobilier afin de recouvrer la dette.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Dann,le 14/07/20 à 23h11

Bonjour

Ma femme et moi achetons une maison avec une répartition 80% / 20%.

Nous avons un contrat de mariage en séparation de biens.

Elle fait un emprunt bancaire et j’apporte mes 20% en fonds propres, sans emprunt.

Est-il normal que l’organisme de caution ( CMH) me demande d’être caution solidaire?

Est-ce que le Crédit Logement pratique de la même façon?

Rédaction CyberPrêt.com,le 15/07/20 à 10h11

Bonjour Dann,

Dans la mesure où il s'agit de la résidence principale et que vous êtes propriétaires du bien en indivision, il y a une co-solidarité sur la dette.

C'est pour cela que l'organisme de caution demande à ce que vous soyez caution solidaire.

Il en sera de même pour tous les organismes de caution.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

lolo,le 11/06/20 à 15h53

bjr si je ne peut rembourser mon pret en temps voulu qu'arrivera t'il

Rédaction CyberPrêt.com,le 11/06/20 à 17h53

Bonjour lolo,

Si un emprunteur est défaillant dans le règlement des mensualités et qu'il n'y a pas eu de solution possible, le dossier passe en contentieux. Dès lors, l'organisme de caution pourra activer la clause de saisie du bien et soumettra le bien à une vente aux enchères. Le fruit de la vente servira à rembourser le capital à devoir à la banque.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Alain,le 30/04/20 à 16h35

Bonjour, je souhaite changer de banque.

Un financement sur des locaux achetés dans une SCI peut il être cautionné par crédit logement sachant que le montant des loyers des locataires couvrent les mensualités de remboursement.

Sur le plans revenu: l'un des conjoint travail

Merci pour votre réponse.

Cordialement.

Rédaction CyberPrêt.com,le 30/04/20 à 17h35

Bonjour Alain,

La caution Crédit Logement peut intervenir pour caution des financements par le biais d'une SCI Familiale.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Majo,le 04/03/20 à 14h28

Bonjour. Je fais suite à ma question du 28/02/20 et votre réponse du 29/02/20 dont je vous remercie. Cependant , votre réponse appelle 2 questions supplémentaires: en dehors de tout contrat de mariage ou de pacs, que vaut la notion de "dettes ménagères"? Par ailleurs, au moment du "rachat partiel" de l'emprunt, la banque n'a-t'elle pas l'obligation d'informer ses clients de cette exigence de caution? Vous remerciant par avance de votre retour.

Rédaction CyberPrêt.com,le 04/03/20 à 14h35

Bonjour Majo,

Les dettes ménagères sont les dettes liées à la résidence principale et aux besoins de la vie courante.

La banque doit en effet être claire quant à ses exigences prudentielles et sa demandes de caution solidaire.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Majo,le 28/02/20 à 10h36

Je suis depuis quelques mois copropriétaire à parts égales d'un appartement en résidence principale. Cette acquisition s'est faite par le rachat sans prêt des parts d'un des 2 copropriétaires , acquises à l'origine par un prêt immobilier (Société Générale/ Crédit Logement) contracté par 2 coemprunteurs. Afin de permettre au vendeur de procéder au remboursement anticipé de sa quote-part du prêt (50%) , la Société Générale objecte que le Crédit Logement exige que je me porte caution du coemprunteur restant alors que je n'ai rien à voir avec l'emprunt initial. Je ne comprends pas? Merci de vos informations.

Rédaction CyberPrêt.com,le 29/02/20 à 9h30

Bonjour Majo;

S'agissant de la résidence principale, les créances liées sont réputées rentrer dans les dettes ménagères. Donc, bien que vous n'ayez pas de rapport avec le prêt, la banque peut exiger que vous soyez caution solidaire puisque vous êtes copropriétaire. Si la banque ne le demande pas, elle prend le risque de ne pas pouvoir saisir le bien en cas de défaillance de l'emprunteur, et donc de ne pas pouvoir récupérer l'argent prêté.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lili,le 17/01/20 à 23h22

Bonsoir, actuellement en congés parental et ce jusqu'au mois de mai cette année, est ce que cette situation peut-être un frein pour l'acceptation de cautionnement par credit logement pour le prêt dune résidence principal que nous ferions à 2 avec mon conjoint?

Merci d'avance de votre réponse.

Rédaction CyberPrêt.com,le 18/01/20 à 9h30

Bonjour Lili,

Actuellement les conditions de caution et d’octroi de prêt, sont plus strictes qu'il y a quelques mois. Sans un justificatif de reprise indiquant le temps de travail et la rémunération à venir, il y a fort peu de chance que crédit logement statut favorablement.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Sonia,le 02/01/20 à 22h11

Séparation

Je veux reprendre le prêt

Il est de 210000€ car nous avons acheté il y a un an

J ai une autre Maidon que je loue avec un prêt .me loyer couvre le prêt

Est ce possible Dc avoir un accord favorable ?

Rédaction CyberPrêt.com,le 03/01/20 à 9h31

Bonjour Sonia,

La caution crédit logement peut couvrir les prêts liés à un rachat de soulte. Il faudra justifier que vous soyez en mesure d'assumer le prêt seule.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

bruno,le 27/12/19 à 14h03

bonjour

je souhaite faire une donation partage de la nue propriété à mes enfants d'un appartement pour lequel j'ai encore un prêt à finir de rembourser et qui est cautionner par crédit logement. je souhaite conserver le prêt en cours à mon nom et continuer à le rembourser bien que du fait de la donation je ne soit plus propriétaire légal de l'appartement (il me reste l'usufruit).. pour ce faire il me faut une caution de mes enfants et crédit logement que j'ai interrogé me demande une fiche caution pour chacun de mes enfants.. je ne sais pas ou je peux trouver ce document et quels sont les éléments demandés.. merci de me reseigner sur le sujet

cordialement

B Wolfrom

Rédaction CyberPrêt.com,le 27/12/19 à 15h10

Bonjour bruno,

Dans la mesure où vous préservez l'usus et le fructus, vous gardez les charges du bien donc le prêt. La seule différence c'est que les nue propriétaires deviennent caution solidaire de la dette en cas de défaillance de votre part.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Tanaka,le 30/11/19 à 10h58

Bonjour,

Si des frais de garantie (crédit logement) ont été prélevés suite à un déblocage de fond (VEFA), mais que la vente n'a pas abouti (pas de signature au notaire), est-ce que les frais de garantie sont remboursé au réservataire ?

Rédaction CyberPrêt.com,le 13/11/19 à 11h10

Bonjour Tanaka,

Si le prêt n'a jamais été mis en place vous devriez avoir la restitution du cout de la caution.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

ROSETTE,le 13/11/19 à 6h16

j'ai soldé mon pret par anticipation à la société generale; or, je ne retrouve pas mon offre de pret initiale; comment faire et comment savoir si c'est votre organisme qui va s'eccuper de la restitution d'une partie de la caution, et est ce a moi de vous le demander?

Rédaction CyberPrêt.com,le 13/11/19 à 8h10

Bonjour ROSETTE,

Si votre prêt est assortis d'une caution crédit logement, le remboursement de la part restituable se fait automatiquement dans les semaines qui suivent le solde de votre prêt.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Vincent,le 28/09/19 à 14h17

Bonjours,

Je vais souscrire un prêt principal et un prêt relai pour 3 semaines entre l’achat et la vente de ma résidence actuelle.

Pour les 2 prêts j’ai 1 dépôt de garantie (1 pour chacun des prêts ) sous forme de caution SACCEF ou crédit logement selon les propositions des établissements bancaires que je contacte.

Le dépôt pour le prêt relai est il restitué dans les deux cas, dans sa globalité ? Sachant que le prêt relai doit être remboursé sous 3 semaines?

Merci

Rédaction CyberPrêt.com,le 28/09/19 à 14h30

Bonjour Vincent,

Les condtions de restitution des organismes de caution sont dans les conditions générales. Pour crédit logement, il y aura environs 70% de restitué alors que la SACCEF n'en prévoit pas.

Idéalement, il faudrait voir avec la banque pour qu'elle ne prenne pas de caution mais juste un ordre irrévocable de versement assigné au notaire.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Choups,le 10/06/19 à 21h36

Bonjour, lors d'un achat locatif à part égale entre frère et sœur, y a t'il une caution solidaire ?

Si oui, comment est ensuite calculé notre taux d'endettement?

Rédaction CyberPrêt.com,le 11/06/19 à 11h36

Bonjour Choups,

Il devrait en effet être demandé une caution solidaire entre les indivis.

Cela signifie que chacun des indivis devrait être en mesure d'assumer seul les mensualités de prêt et que cela rentre dans son endettement.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Lolotte,le 08/04/19 à 22h35

Bonjour je souhaite racheter les part de l’ex compagnon de ma compagne. Crédit logement peu se porter caution pour ma partie de prêt ? Avec ma compagne en caution ? Sachant qu’elle aura toujours sa partie de prêt avec une hypothèque dans une autre banque que la mienne. Merci.

Rédaction CyberPrêt.com,le 09/04/19 à 12h35

Bonjour Lolotte,

Il y a un gros risque de refus de cautionnement de la part de crédit logement surtout si vous demandez un positionnement en second rang d'une hypothèque

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Dadou,le 21/02/19 à 11h15

Bonjour,

En cas de remboursement anticipé, des indemnités sont-elles dues?

Rédaction CyberPrêt.com,le 21/02/19 à 11h17

Bonjour Dadou,

Les pénalités de remboursement anticipé ne dépendent pas de l'organisme de caution, c'est l'organisme prêteur qui prévoit les clauses de remboursement dans les conditions générales des offres de prêt.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

nini,le 19/10/18 à 10h32

mon remboursement du prêt est terminé comment dois je procédé pour le remboursement de la caution merci

Rédaction CyberPrêt.com,le 19/10/18 à 10h35

Bonjour Nini,

L'organisme prêteur va signaler à l'organisme de caution que le prêt est soldé. Celui- ci vous remboursera automatiquement sur le compte de votre banque.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Loran,le 19/06/18 à 9h38

En cas d'achat en indivision par 2 personnes. Crédit Logement exige-il que que le co-propriétaire soit caution solidaire pour l'autre co-propriétaire, seul emprunteur?

Rédaction Cyberprêt,le 19/06/18 à 11h23

Bonjour Loran,

Dans le cas d'un achat en indivision, l’organisme de caution demandera à ce que les indivis soit caution solidaire surtout s'il s'agit de la résidence principale. En effet, si l'emprunteur venait à ne plus payer les mensualités, s'il n'y a pas de co-solidarité, alors le bien ne serait pas saisissable et la banque prendrait le risque de ne pas récupérer l'argent prêté.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

eugenie,le 04/05/18 à 11h09

Credit logement cautionne-t-il l' achat de box/garages destinés à la location, dans le cadre d' une sci familiale ? Merci

Rédaction Cyberprêt,le 04/05/18 à 19h23

Bonjour eugenie,

Crédit Logement s'adresse à tous les particuliers et les SCI familiales pour financer l'achat et/ou des travaux dans une résidence principale, une résidence secondaire ou locative.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

nanard,le 19/04/18 à 13h20

Bonjour,

Un auto entrepreneur peut il bénéficier de la caution Crédit Logement? D'une autre caution?

Merci

Rédaction Cyberprêt,le 20/04/18 à 10h24

Bonjour nanard,

Un auto entrepreneur peut être cautionné par une caution bancaire.

Il suffit de justifier de la récurrence de vos revenus et que vous respectiez les critères d'endettement.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

alice,le 21/03/18 à 9h14

Bonjour, je fais racheter mon prêt et ce qui bloque c'est la garantie du prêt du fait que mon mari est en stage n'a pas de contrat pour le moment, il est retraité militaire donc une pension lui est versé tous les mois.

Notre dossier est relancé mais si il n'est toujours pas accepté nous devrons certainement hypothéquer hors nous ne le souhaitons pas.

Ma question est : est-ce possible de prendre une garantie prêt (caution) ailleurs qu'a la manque, tout en laissant notre crédit à la banque.

Rédaction Cyberprêt,le 22/03/18 à 9h35

Bonjour alice,

Les banques passent par des organismes de caution définis. Il n'est donc pas possible de changer d'organisme de caution dans une même banque.

Cependant, si monsieur est un ancien militaire, il est peut-être toujours adhérent à une mutuelle de fonctionnaire comme l'AGPM. Si c'est le cas, il peut demander à sa mutuelle si elle peut se porter caution.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

mahdia,le 02/03/18 à 18h19

Bonjour!

J'aimerais savoir ce qu'il en est en cas de remboursement total anticipé du prêt: une partie du montant des frais Caution Crédit Logement est-elle bien restituée à l'emprunteur?

Rédaction Cyberprêt,le 03/03/18 à 10h55

Bonjour mahdia,

Au solde d'un prêt cautionné par crédit logement, l'organisme rembourse la partie restituable.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

BDCX,le 20/01/18 à 13h39

Dans l'éventualité ou pendant la durée de mon prêt cautionné par crédit logement, je vends mon bien. Suis-je obligé de rembourser le prêt ou puis-je continuer à payer mon crédit comme avant et utiliser la totalité du produit de la vente pour racheter un autre bien ?

Rédaction Cyberprêt,le 20/01/18 à 15h09

Bonjour BDCX,

Un prêt immobilier est un prêt affecté à un bien défini. À moins que vous ayez une option de transfert de prêt dans vos offres de prêt, il faut rembourser les prêts liés au bien vendu. Sans quoi, vous auriez un prêt affecté sur un bien dont vous n'êtes plus propriétaire.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

BB13,le 27/11/17 à 11h28

Bjr, Une caution credit logement peut-elle se substituer à l'assurance d'un prêt immo bancaire pour acquisition rés. principale?

Dans le cas d'un financement de 150 000 eur sur 13 ans (tx 1,29%) pour un emprunteur âgé de 63 ans. Tx endettmt= 25%. Merci.

Rédaction Cyberprêt,le 27/11/17 à 11h33

Bonjour BB13,

La caution ne vient pas en substitution d'une assurance de prêt.

Une caution crédit logement vient garantir le prêt en cas de défaillance financière de l'emprunteur alors que l'assurance de prêt vient garantir l'emprunteur contre des problèmes de santé ou d'accident.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

moissonnier,le 26/11/17 à 6h15

bonjour,

ma question porte sur un rachat de prêt immobilier d'une sci familiale dont je serais le seul emprunteur à rembourser (les autres emprunteurs étant mes enfants qui, étudiants, n'ont pas de revenus. Faites vous ce genre de rachat de prêt et vous portez vous caution pour les sci familiales?.

Rédaction Cyberprêt,le 27/11/17 à 10h42

Bonjour moissonnier,

La garantie Crédit Logement s'adresse à tous les particuliers et les SCI familiales résidant en France.

Je vous invite à faire une demande sur : https://www.cyberpret.com/simulation-pret-immobilier-renegociation.html

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

nono,le 25/10/17 à 6h28

bonjour ;si je revend un bien finance avec un pret et credit logement estcze que ce qui m'est rembourse depend de la duree du pret effective ( entre le debut et la vente meci

Rédaction Cyberprêt,le 25/10/17 à 13h05

Bonjour nono,

Le montant restitué à terme de financement n'ai pas en rapport avec la durée du prêt.

Il peut être différent en fonction de l'option de la caution crédit logement prise : initio ou classic

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous la meilleure des récompenses

Meilleur taux en 5 min

Meilleur taux en 5 min