Hypothèque et Hypothèque Légale Spéciale du Prêteur de Deniers (ex-PPD)

Quelles sont les garanties réelles du prêt immobilier ?

Par Christophe Probst,

Responsable commercial

Lors de l'acquisition d'un bien immobilier, la banque demande nécessairement à l'emprunteur une garantie de prêt immobilier sur le bien financé.

Si celle-ci est obligatoire, l'emprunteur peut toutefois choisir entre les organismes de caution ou l'hypothèque et l'Hypothèque Légale Spéciale du Prêteur de Deniers (ex-Privilège de Prêteur de deniers).

La garantie d'emprunt correspond à la sécurité que prend la banque pour s'assurer de récupérer ses fonds en cas de non paiement du prêt immobilier. Elle est obligatoire !

Meilleur taux en 5 min

Meilleur taux en 5 min- les + grandes banques comparées

- Accord de principe en ligne

Vous souhaitez réaliser :

- Meilleur taux en 5 min

- les + grandes banques comparées

- Devis immédiat

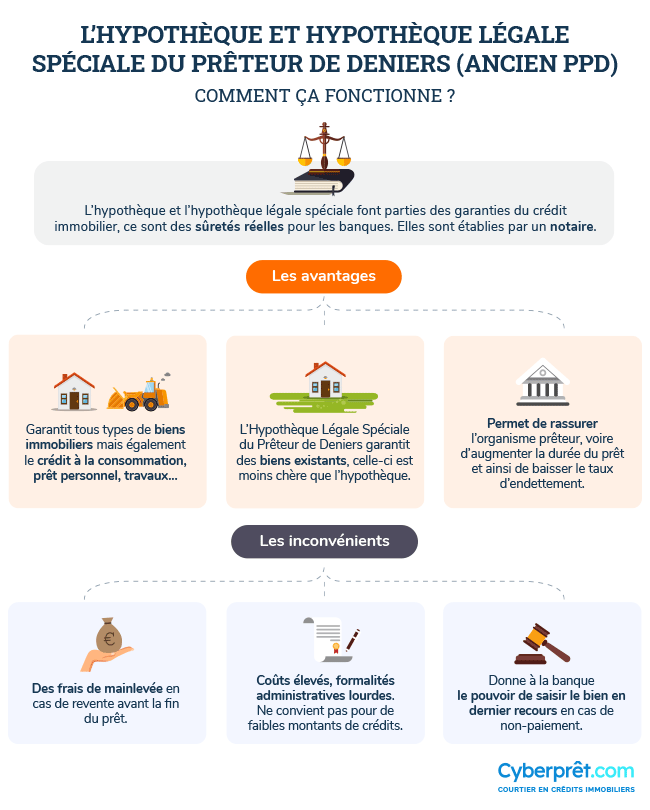

L'hypothèque et l'hypothèque légale spéciale (ancien PPD) sont des garanties réelles sur le bien acquis. L'organisme financier peut récupérer, en cas de défaut de paiement, la somme due par la revente du bien.

Dans quels cas opter pour l'hypothèque ou l'hypothèque légale spéciale ?

- L'Hypothèque Légale Spéciale du Prêteur de Deniers (anciennement appelée Privilège Prêteur de Deniers) : il est réservé à la garantie de biens existants.

- L'hypothèque : elle s'applique aux biens neufs (Vente en État Futur d'Achèvement ou construction), aux rachats de crédits, aux travaux...

L'hypothèque et hypothèque légale spéciale sont des actes authentiques obligatoirement mis en place par le notaire qui les consigne au service de la publicité foncière (anciennement la conservation des hypothèques). Bien que cet acte soit traité par le notaire, les frais d'hypothèque ne doivent pas être confondus avec les frais dus au notaire qui sont des « frais de transaction immobilière ».

Le coût de l'hypothèque et de l'hypothèque légale spéciale varie en fonction du montant du prêt immobilier. L'hypothèque est cependant plus onéreuse que l'hypothèque légale spéciale du prêteur de deniers.

A noter que certains prêts nécessitent une hypothèque. C'est notamment le cas du prêt Accession Sociale et du prêt relais.

Ces garanties s'arrêtent automatiquement 2 ans après la fin du prêt si l'hypothèque a été prise avant le 25/03/2006 et 1 an au-delà.

Une mainlevée de ces sûretés réelles est obligatoire si le bien est vendu avant le terme prévu du prêt immobilier.

Si le prêt est remboursé par anticipation, la mainlevée n'est pas nécessaire, elle reste inscrite mais sans objet.

C'est l'emprunteur qui opte pour la solution qui lui semble la plus appropriée mais l'organisme de caution doit être agréé par l'établissement prêteur.

De même, il faut également savoir que les organismes de caution n'acceptent pas toutes les demandes. Ils sélectionnent les dossiers en fonction du taux d'endettement et de l'apport. Or, cela n'est pas le cas de l'hypothèque ou de l'hypothèque légale spéciale (ex-PPD).

Une fois le dossier validé et l'emprunt débuté, l'organisme de caution se porte garant pour l'emprunteur. Si ce dernier n'assure pas ses remboursements, l'établissement de crédit prévient l’organisme de caution qui se substitue au débiteur en s’acquittant des mensualités. Il peut ensuite décider d’une hypothèque judiciaire et provoquer la vente du bien.

Une garantie est obligatoire pour votre prêt immobilier : hypothèque, hypothèque légale spéciale (autrefois privilège du prêteur de deniers), Crédit Logement, caution SACCEF, caution Casden pour les fonctionnaires...

Garantir son bien : hypothèque, hypothèque légale spéciale ou organisme de caution

La garantie par cautionnement d'un organisme doit être approuvée par la banque et fait partie du coût global du TAEG

Attention, il ne faut pas confondre la garantie d’un prêt et l’assurance emprunteur. La première garantit à la banque la possibilité de récupérer la somme prêtée en cas de défaillance des emprunteurs, la seconde assurance aux emprunteurs une couverture en cas de maladie, d’accident ou de décès. Dans la mesure où les deux ne concernent pas la même chose, elles ne sont pas substituables l’une à l’autre.

La banque fera sûrement le choix de se garantir par une hypothèque.

Il peut y avoir une hypothèque légale spéciale (appelée anciennement PPD) sur le bien existant et une hypothèque sur la partie travaux.

Les banques sont souveraines dans l’acceptation ou non d’un dossier. Certaines banques sont plus réticentes à la prise de sûreté réelle (hypothèque et hypothèque légale spéciale, ancien PPD) et préfèrent valider des dossiers avec caution. Cela est souvent lié à une analyse des risques.

L’hypothèque porte sur le bien mentionné et non sur l’ensemble du patrimoine.

Effectivement, une validation des analystes bancaires est nécessaire en plus de l’accord de l’organisme de caution.

Si le prêt n’est pas garanti d’une manière ou d’une autre, la banque peut en effet refuser le financement.

🔍 Vos questions spécifiques sur l’hypothèque et l'hypothèque légale spéciale (ancien PPD)

Une inscription à l'hypothécaire légale spéciale court toute la durée initiale de vie du prêt, plus un an supplémentaire. Il faut donc regarder – si négociation il y a eue – si la banque n’a pas de nouveau fait une hypothèque légale spéciale (PPD). Cela pourrait justifier les frais de mainlevée. Si ce n’est pas le cas, il n’y a pas de raison de devoir payer des frais de mainlevée.

Il y a très peu de chance d’obtenir une caution dans le cadre d’un viager puisque la pleine propriété du bien est nécessaire pour bénéficier de la caution. Quoi qu’il en soit, une caution ne permet pas de lever une garantie hypothécaire de premier rang.

Dans le cadre de ce projet, il s'agit d'une demande de prêt professionnel qui sera garanti par une prise d'hypothèque. Obtenir un tel crédit dans un délai de deux mois semble tout à fait envisageable si vous entreprenez les démarches rapidement.

Vos questions / Nos réponses

Julien, le 13/05/22 à 8h14

Bonjour,

Je vais réaliser un achat ancien avec bcp de travaux , quelle garantie va prendre ma banque ? Ppd ou hypothèque ? Ou les deux? Merci pour votre réponse

Rédaction CyberPrêt.com, le 13/05/22 à 9h45

Bonjour Julien,

La banque passera probablement par une hypothèque pour garantir votre projet immobilier.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues

propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous

la meilleure des récompenses

+ de 12 000 familles

financées et devenues

propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous

la meilleure des récompenses