Prêt immobilier modulable

Modulez votre mensualité à la hausse ou à la baisse, en fonction de vos besoins

Par Christophe Probst,

Responsable commercial

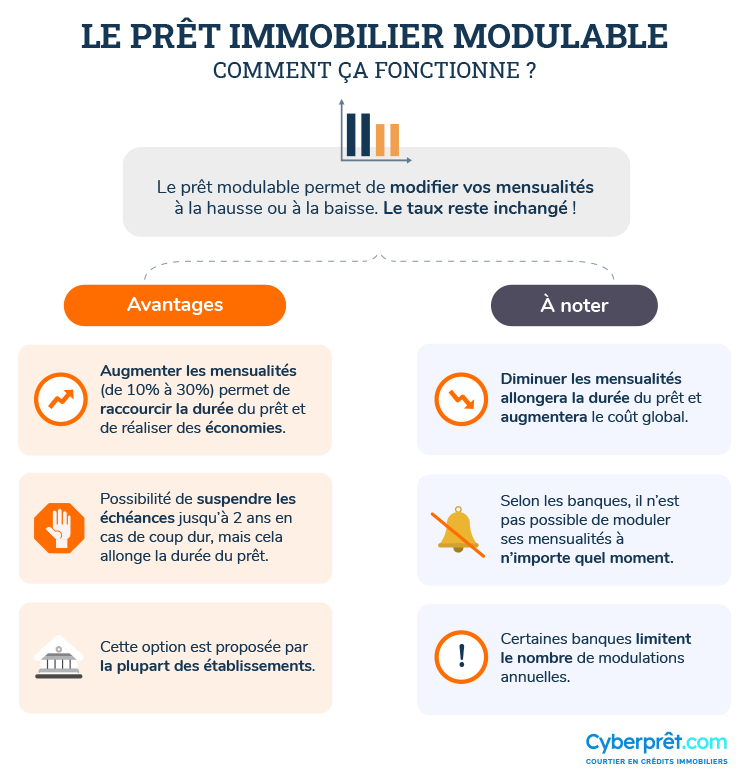

Que ce soit pour un prêt immobilier à taux fixe ou à taux variable, l'option modulable vous permet de faire varier vos mensualités au cours de votre prêt.

Chaque changement du montant de votre mensualité fera varier la durée du prêt immobilier mais pas son taux ! Si vous choisissez de rembourser moins chaque mois, votre remboursement se fera sur une plus longue période et vice-versa.

Les établissements de crédits proposent des options modulables dont les conditions de fonctionnement sont souvent différentes. En général, les mensualités peuvent être modulées de 10 à 100 % dans la limite d’un allongement maximum de 5 ans (parfois 3 ans) de la durée initiale du prêt immobilier.

Les différents leviers du prêt modulable

Pour plus de clarté, voici les 4 leviers bien distincts selon chaque situation spécifique :

- La réduction des mensualités afin de gagner en reste à vivre et de pallier un éventuel coup dur. Cela étendra indubitablement la durée du remboursement de votre crédit, ainsi que les intérêts dus à la banque ;

- L’augmentation des mensualités, pour s’adapter à des revenus qui seraient devenus plus importants (salaires plus élevés, nouvelle source de revenus supplémentaires, etc.). Cela entraînera une dette forcément écourtée, à condition cependant que les calculs de la banque vous situent toujours à un endettement inférieur aux 35 % réglementaires ;

- Le report des mensualités, pour affronter une situation délicate financièrement et vous éviter un surendettement indésirable, car personne n’est à l’abri d’un changement soudain de situation. Ce fameux report ne peut excéder deux années au terme desquelles vous reprendrez vos mensualités majorées d’intérêts supplémentaires ;

- Le remboursement anticipé partiel de crédit : quel que soit le type de crédit que vous avez souscrit, le remboursement anticipé est possible, toutefois, la formule du prêt modulable exempte du règlement de pénalités de remboursement anticipé (pouvant atteindre jusqu’à 6 mois d’intérêts tout en conservant un maximum de capital restant dû de 3 % avant remboursement).

En cas d'évolution de la durée du prêt, il faut veiller à ce que l’assurance emprunteur couvre bien toute la période d'emprunt.

Bien anticiper son prêt modulable

Avant de souscrire un prêt immobilier, il est donc important de vérifier les caractéristiques de l’option modulable qui vous est proposée :

- Quel est le pourcentage d’augmentation ou diminution de mes mensualités ?

- Combien de fois puis-je moduler mes mensualités pendant la durée du prêt immobilier ?

- A quel moment ces changements sont-ils possibles (date d'anniversaire, périodicité, etc.) ?

Meilleur taux en 5 min

Meilleur taux en 5 min- les + grandes banques comparées

- Accord de principe en ligne

Vous souhaitez réaliser :

- Meilleur taux en 5 min

- les + grandes banques comparées

- Devis immédiat

Nous avons pu constater que le prêt modulable se décline sous quatre leviers qui apportent chacun des avantages en accord avec la situation de l’emprunteur. Voici, en globalité, les bénéfices que vous pourriez trouver à un tel modèle :

- Un prêt qui s’adapte à vous et à votre évolution si l’assurance emprunteur n’est pas en mesure de pallier à vos coups du sort ;

- Un taux de crédit immobilier fixe, ce sont vos mensualités qui sont modulées ;

- Le prêt modulable s’associe avec un prêt à taux zéro si vous remplissez les critères d’éligibilité.

S’il existe des avantages, il n’en demeure pas moins des inconvénients et des limites à ce système d’apparence avantageux.

- Le prêt immobilier encadré : les normes concernant le crédit immobilier ne cessent d’être renforcées afin d’éviter toute situation de surendettement. Il n’est pas si évident de pouvoir modifier la durée de sa dette en réduisant vos mensualités, puisque le crédit ne peut dépasser 25 ans ;

- Les modulations ne peuvent pas intervenir tout le temps et n’importe quand, en effet, les banques les limitent à une fois par an par emprunteur ;

- La modulation du prêt immobilier ne peut être demandée avant de s’être acquitté d’au moins 6 mois à un an de dette ;

- Des frais supplémentaires peuvent être échus par la banque, notamment dans le cadre du remboursement anticipé partiel où la banque devra établir un nouveau tableau d’amortissement et en faire payer les frais.

Un ménage emprunte 200 000 € à 2,70 % sur 25 ans.

- Mensualités : 917,51 €

- Coût total des intérêts dans le cadre d'un prêt immobilier non modulé : 75 253,36 €

Avec le temps, le ménage voit sa situation financière s’améliorer. Ses revenus augmentent et il est donc en mesure de rembourser davantage chaque mois.

Il décide, à deux reprises, d’augmenter le montant de ses échéances et a ainsi gagné 7 ans sur la durée initiale du prêt et plus de 15 000 € sur le coût total du crédit. De quoi pouvoir envisager plus rapidement de nouveaux projets !

| Temps écoulé depuis le début du prêt | 7 ans | 9 ans |

|---|---|---|

| Capital restant dû | 156 261,42 € | 138 892,88 € |

| Modulation de mensualité | + 15,59 % | + 36,73 % |

| Nouvelle mensualité | 1 060,53 €/mois | 1 450,06 €/mois |

| Changement de la durée du prêt | - 3 ans | - 4 ans |

| Nouvelle durée du prêt | 22 ans | 18 ans |

| Coût total des intérêts payés | 59 130,04 € (- 16 123,32 € sur le coût total des intérêts) | |

Si vous cherchez une autre solution de financement pour des projets locatifs avec des mensualités moindres, vous pourriez être intéressé par le prêt in fine qui permet de ne rembourser tout d'abord que les intérêts du crédit. Nous vous invitons à vous tourner vers une simulation du prêt in fine grâce à notre outil de calcul.

Augmenter ou diminuer le montant de vos mensualités de remboursement

Le taux de crédit reste inchangé malgré les évolutions

Le changement a un impact sur la durée du prêt

Tout dépend du contrat de crédit. Si le crédit est modulable, les conditions de modulation y sont définies (nombre de modulations possibles par an, date, amplitude maximale…)

Le coût de la modulation va dépendre de l’opération effectuée : allongement ou réduction du crédit. Un allongement augmente le coût total des intérêts, et inversement dans le cas d’un raccourcissement. Par ailleurs, la majorité des banques ne prennent pas de frais de dossier dans ce cas, mais certaines font exception. Il faut vérifier dans le contrat de crédit.

🔍 Vos questions spécifiques sur le prêt modulable

Dans le cas d’une modulation des mensualités, quelle que soit la hausse ou la baisse des taux, il n’y a pas d’augmentation de taux. Il faut donc vérifier les options de votre prêt pour vous assurer que vous ayez la possibilité de moduler et présenter votre contrat au banquier pour qu’il le respecte.

Vos questions / Nos réponses

paul, le 26/07/18 à 16h57

bonjour

mon banquier a augmenté le taux d’intérêt suite à une demande de hausse de la mensualité. Peut il le faire?

Rédaction Cyberprêt, le 26/07/18 à 18h00

Bonjour paul,

Dans le cas d'une modulation des mensualités, qu'elle soit à la hausse comme à la baisse, il n'y a pas d'augmentation de taux.

Il faut donc vérifier les options de votre prêt pour vous assurer que vous ayez la possibilité de moduler et présenter votre contrat au banquier pour qu'il le respecte.

Voir toutes les questions