Prêt employeur : comment fonctionne le prêt Action Logement ?

Votre entreprise peut vous aider à devenir propriétaire !

Par Christophe Probst,

Responsable commercial

En grande nouveauté, il est possible de bénéficier de prêt employeur pour l’acquisition d’un logement ancien ! (exception faite sur les logements vendus par un organisme de logement social dans le cadre de la vente HLM).

Information importante : modification du taux d'intérêt du prêt Patronal

Depuis le 1er septembre 2023, le taux d'intérêt du prêt Patronal, ou encore appelé Prêt Accession, s'ajuste aux conditions actuelles du marché du crédit immobilier et passe de 1,5 % à 1 % après une première évolution en mars.

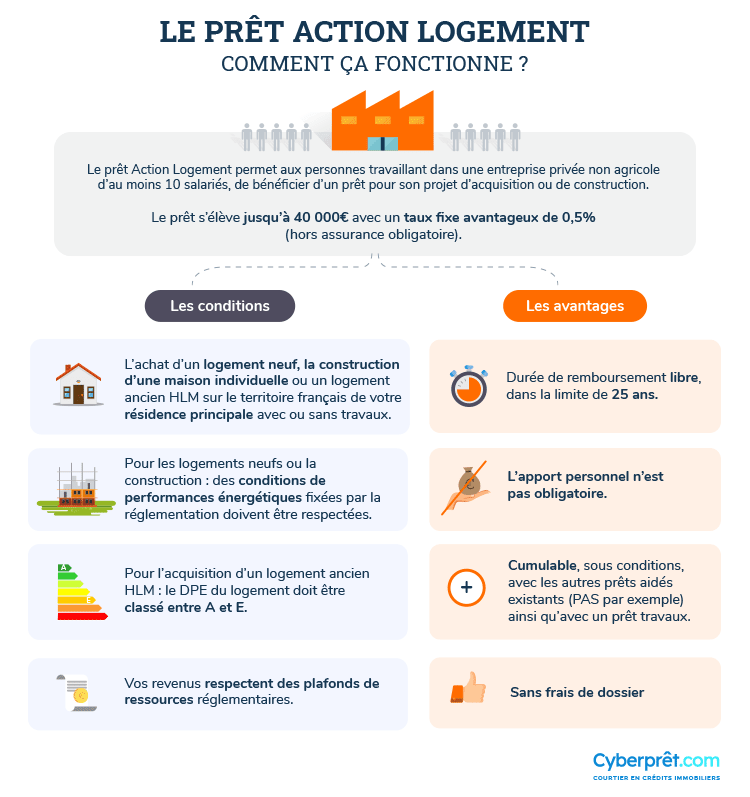

Le prêt Action Logement s’adresse aux salariés des entreprises non agricoles du secteur privé comportant au moins 10 salariés. L’employeur, en cotisant à la Caisse Interprofessionnelle du Logement (CIL), offre la possibilité à ses employés de bénéficier de ce prêt particulièrement intéressant grâce à son taux avantageux. Sachez également que si vous êtes dans une société non agricole comportant au moins 10 salariés mais que votre employeur ne cotise pas à Action Logement, vous pouvez desormais en bénéficier.

Il convient également de répondre aux conditions de ressources déterminées par Action Logement.

Si vous êtes salarié(e) du secteur agricole, vous pouvez bénéficier du Prêt agri-accession.

Le Prêt Action Logement est un emprunt délivré par l’organisme qui collecte les cotisations patronales d’une entreprise non agricole d'au moins 10 salariés. Depuis le 1er septembre, son taux est de 1 % (hors assurance obligatoire) et sa durée d’emprunt est aujourd'hui libre sans toutefois dépasser 25 ans. Toutes ces conditions s'appliquent à la réalisation de travaux qui peuvent être financés jusqu'à 30 000 € par Action Logement.

Il peut être utilisé pour financer 40 % du coût total de l’opération immobilière contre 30 % sur l'ancienne version.

Il s’agit donc d’un prêt complémentaire qui ne peut être souscrit seul (sauf pour certains travaux). De ce fait, quelques banques considèrent le Prêt Action Logement comme un apport. Il était possible jusqu'à la dernière mouture de se servir de ce prêt pour régler les frais de notaire. Le coût total de l’opération comprend les honoraires liés à la transaction.

Le Prêt Action Logement peut être cumulé avec d’autres types de prêt : le prêt principal, un prêt travaux, le prêt à taux zéro ou le Prêt Épargne Logement. Lorsque vous contractez un Prêt Action Logement, un lissage de prêts est généralement mis en place.

Meilleur taux en 5 min

Meilleur taux en 5 min- les + grandes banques comparées

- Accord de principe en ligne

Vous souhaitez réaliser :

- Meilleur taux en 5 min

- les + grandes banques comparées

- Devis immédiat

Les primo-accédants ne sont plus prioritaires !

Pour rappel, un primo accédant est une personne qui réalise pour la première fois un achat immobilier, ou qui depuis plus de 2 ans n’est pas propriétaire de sa résidence principale (même si elle possède une résidence secondaire).

Avant l'évolution de l'offre, l’acquéreur primo accédant était favorisé par rapport aux propriétaires. Ce n'est désormais plus le cas. Peu importe votre situation actuelle, vous pouvez si toutefois vous respectez les critères, bénéficier du prêt Action Logement.

Le type d’opérations concernées par le Prêt Accession Action Logement

Le Prêt Accession finance toutes vos opérations de :

- Construction ;

- Acquisition d’un logement neuf (VEFA) ;

- Accession sociale à la propriété dans le neuf dont le PSLA (Prêt Social de Location Accession) ;

- Accession en bail réel solidaire (BRS) dans le neuf ou l’ancien ;

- Acquisition d’un logement ancien vendu par un organisme de logement social dans le cadre de la vente HLM.

Quelles conditions de logement ?

Les logements doivent être construits ou acquis sur le territoire métropolitain ou dans les DROM ;

Pour les opérations de construction ou d’acquisition d’un logement neuf : les logements doivent respecter des conditions de performances énergétiques qui sont au moins celles fixées en application des articles L. 111-9 à L. 111-10 du CCH (Réglementation thermique applicable aux logements neufs, en métropole) ou des articles R. 162-1 à R. 162-4 du CCH dans les DROM (Réglementation Thermique, Acoustique et Aération) ;

Pour les opérations d’acquisition d’un logement vendu par un organisme de logement social dans le cadre de la vente HLM : le DPE du logement doit être entre A et E.

Le Prêt Action Logement n’est accordé que si le taux d’endettement est compris entre 28 et 33 % des revenus (prêt et charges qui y sont liées compris).

La demande de prêt se fait sur présentation de devis avant l’acquisition du bien, ou la réalisation de travaux, auprès de l’organisme collecteur de votre entreprise. Le déblocage de fonds est effectué sur présentation de factures. Le délai de réponse après l’envoi du dossier dépend des organismes et du volume de dossiers qu’ils ont à traiter mais correspond généralement à 15 jours ouvrés. En cas d’acceptation, les fonds du prêt patronal sont versés en fonction des appels de fonds, soit au notaire ou au constructeur.

Cependant, ce prêt n'est pas accordé automatiquement car l'employeur peut :

- Etablir un ordre de priorité parmi ses salariés en fonction de leur situation familiale, des mutations professionnelles, de l'ancienneté, etc.

- Choisir d'utiliser sa contribution pour la location seulement ;

- Avoir déjà utilisé la totalité de sa contribution pour l'année en cours.

- Le Prêt Action Logement est un avantage salarial qui n’est en aucun cas lié au contrat de travail. Ainsi, si le salarié quitte l’entreprise prématurément, il ne perdra pas son crédit.

- Il n’empêche pas la mise en location du bien immobilier concerné.

- Si vous êtes inscrit au Fichier des Incidents de Remboursement des Crédits aux Particuliers (FICP), vous ne pouvez accéder à ce prêt. Il faut régulariser la situation si vous souhaitez pouvoir emprunter.

- Dans l’hypothèse où seul l’un des deux conjoints a accès au Prêt Action Logement, l’époux bénéficiaire devra se rapprocher du service du personnel de son employeur. Chacun devra remplir le formulaire à présenter à l'organisme collecteur du prêt patronal.

- Il est possible de cumuler, à l'instruction d'un dossier concernant un couple, deux Prêts Action Logement s'il y a deux organismes collecteurs distincts. La somme totale ne pourra pas dépasser le montant maximum possible en fonction de la zone géographique.

- Une personne seule ne peut pas bénéficier de deux prêts patronaux.

- Le Prêt Action Logement ne peut être octroyé que pour des résidences principales se trouvant sur le territoire français.

Le Prêt Action Logement ne permet plus de financer les rachats de soulte, les logements en viager, les logements en SCI ou encore un bateau-logement (péniche) ou une maison mobile (caravane ou mobile-home).

Afin de faire des travaux pour rénover ou agrandir sa maison, améliorer les performances énergétiques de son bien ou encore l'adapter au handicap, Action Logement propose différents prêts travaux complémentaires à cumuler avec son prêt immobilier.

Le prêt travaux agrandissement

Vous avez décidé d'agrandir votre logement, de construire une extension ou un étage supplémentaire, de créer de nouvelles pièces, de rajouter une véranda ou encore de rendre en état d’habitabilité des locaux qui n’étaient pas destinés à l’habitation par exemple, le prêt agrandissement proposé par Action Logement peut vous aider à financer ce projet.

Les caractéristiques du prêt agrandissement

- Emprunt jusqu'à 20 000 € sur une durée libre mais n'excédant toutefois pas 25 ans.

- Taux fixe de 0.5 %.

- Ce prêt est cumulable avec le prêt travaux Action Logement.

Les conditions du prêt agrandissement

Avec le prêt agrandissement, il est possible de financer des travaux dans sa résidence principale. Pour en bénéficier, il faut :

- Etre salarié d’une entreprise du secteur privé non agricole de 10 salariés ou plus (Salariés du secteur agricole, le prêt agri-travaux vous est proposé).

- Être propriétaire-occupant du logement en question et présenter un permis de construire ou une déclaration préalable de travaux obtenue en mairie.

- Que le logement soit votre résidence principale et soit situé sur le territoire français (métropole et DOM).

- Pouvoir justifier de ressources égales ou inférieures aux plafonds de ressources réglementés.

Le prêt travaux d’amélioration

Le prêt travaux d'amélioration permet de bénéficier d'un taux faible taux d'intérêt et de faire financer le coût des travaux dans la limite de 10 000 € sur 10 ans maximum. Son taux d'intérêt est fixe et égal au taux du livret A en vigueur au 31 décembre de l'année n-1 avec un taux plancher de 1 %.

Afin de bénéficier de cette offre, il est nécessaire de :

Etre salarié d'une entreprise du secteur non agricole d'au moins 10 salariés. Si vous êtes salarié du secteur agricole, le prêt AGRI-TRAVAUX vous sera proposé.

Etre propriétaire occupant du bien à améliorer et qu'il soit votre résidence principale.

Que le logement à améliorer soit situé sur le territoire métropolitain ou dans les DROM.

Les types de travaux éligibles :

- Travaux de décoration : peintures, papiers peints, revêtements de sols, carrelages

- Travaux de mise aux normes : chauffage, sanitaire, toiture, fenêtres…

- Travaux d’économie d’énergie : isolation thermique, remplacement de chauffage…

- Travaux d’amélioration de l’habitat et de la vie quotidienne (sécurité, travaux en copropriété, adaptation du logement aux personnes âgées ou handicapées…)

- Travaux destinés au renforcement de la sécurité des biens et des personnes : dans les immeubles et leurs parties communes (intérieures/extérieures)

- Menus travaux : remplacement partiel des sanitaires, d’éléments de chauffage ou de menuiseries extérieures

- Possibilité également de faire financer des dépenses pour diagnostic thermique, acoustique ou encore suppression de graffitis

- Pour savoir si vos travaux sont éligibles au Prêt Action Logement, n’hésitez pas à vous renseigner auprès de l’organisme collecteur de votre entreprise. C’est cet organisme qui établit votre dossier, définit sa recevabilité et se charge du calcul du taux d’endettement.

- Sachez qu'Action Logement propose également un prêt travaux dédié aux copropriétés dégradées pour la rénovation de parties communes ou privatives quelle que soit leur nature.

Travaux d’aide à l’adaptation du logement au vieillissement

Cette aide a été interrompue en avril 2021, mais s’applique toujours pour les dossiers antérieurs à cette date.

Le prêt travaux pour un logement destiné à accueillir une ou des personnes handicapées.

Si le logement en question est destiné à être occupé à titre de résidence principale par une personne présentant un handicap, Action Logement prévoit un prêt travaux pour permettre de financer des travaux pour l'adaptation du logement à un taux préférentiel.

Le prêt travaux d'adaptation du logement aux personnes handicapés permet de bénéficier d'un montant maximum de 10 000 € à un taux sur une durée libre mais ne pouvant dépasser 10 ans. Son taux d'intérêt est fixe et égal au taux du livret A en vigueur au 31 décembre de l'année n-1 avec un taux plancher de 1 %.

Afin de bénéficier de ce prêt travaux, il est necessaire :

- D'être salarié d'une société du secteur privé non agricole comprenant au moins 10 salariés.

- D'être propriétaire du bien en question et que ce dernier soit destiné à accueillir à titre de résidence principale une ou des personnes présentant un handicap.

- De fournir une copie de la carte d'invalidité ou de handicap de cette personne.

- Répondre aux conditions de ressources

- Si toutefois vous êtes salarié du secteur agricole, encore une fois ici le prêt Agri-travaux vous sera proposé.

Les types de travaux éligibles peuvent être des travaux d'accessibilité à l'immeuble et ou au logement.

Exemple de travaux d'accessibilité d'immeuble :

- Elargissement des voies d'accès, pose d'une rampe, suppression des obstacles (tel que des seuils, murets ou portes...), élargissement ou modification des places de stationnement, travaux d'accès aux boites aux lettres...

Exemple de travaux d'accessibilité et d'adaptation du logement :

- Elargissement de la porte d'entrée, installation d'une rampe, suppression de marches, seuils et autres murets rendant l'accès difficile en fauteuil. Les pièces d'eau peuvent elles aussi occasionner des aménagements et modification. L'accès aux diverses installations électriques, d'eau, de gaz etc peuvent elles aussi être réaménager en vue d'être plus accessible.

L'Aide d'Action Logement à la rénovation énergétique de votre logement

Action Logement est devenu plus strict pour l'octroi de ses aides et exige désormais une bonne performance énergétique puisque celle-ci doit être comprise entre A et E.

Action Logement recommande et encourage donc via ce prêt notamment, à apporter des modifications à son bien afin d'améliorer ses performances énergétiques.

Caractéristiques de l'aide à la rénovation énergétique

Action Logement propose une aide jusqu'à 10 000 € et un prêt complémentaire au taux préférentiel de 1 % dans le cas ou vos travaux dépassent le montant de l'aide. La durée du prêt est libre sans toutefois dépasser 10 ans. Voici en détail les prérequis pour pouvoir prétendre à cette offre :

Pour bénéficier du prêt travaux d’amélioration de la performance énergétique vous devez :

- Posséder le statut de salarié d’une entreprise du secteur privé non agricole d’au moins 10 salariés ;

- Être propriétaire du logement que vous occupez ou propriétaire d’un logement que vous louez à un tiers ;

- Pouvoir justifier que votre logement :

- Est ou sera la résidence principale de votre locataire ;

- Est situé sur le territoire français ou dans les DROM ;

- Fait l’objet d’une attestation justifiant que les travaux sont en accord avec les conditions requises dans le cadre de l’éco-prêt à taux zéro (zone du logement, travaux concernés, etc.) ;

- Justifier de ressources égales ou inférieures aux plafonds réglementés.

Les travaux pris en compte pour améliorer la rénovation énergétique

Afin de pouvoir profiter de cette aide, sachez que cette aide favorise l'isolation thermique. si ce critère n'est pas nécessaire dans votre cas, vous pourrez toujours améliorer vos installations de chauffage et ou d'eau chaude.

Voici donc les travaux éligibles :

- L'isolation thermique de votre logement comprenant donc les toitures, sols, murs, parois vitrées et portes donnant sur l’extérieur.

- La pose ou le remplacement de vos installations de chauffage ou d'eau chaude via les énergies renouvelables.

- Les travaux d’amélioration de la performance énergétique rentrant dans le cadre de l’éco-PTZ.

Afin de vous assurer une installation de qualité, vos travaux de rénovation énergétiques doivent impérativement être effectués par un professionnel avec le label « Reconnu Garant de l’Environnement » (RGE). L’intervention d’un opérateur d'Assistance à Maîtrise d’Ouvrage (AMO) est dans ce cas obligatoire.

Déblocage des fonds et obtention du prêt

Le déblocage des fonds ne peut être demandé que dans un délai maximum de trois mois à partir de la fin des travaux d’amélioration de la performance énergétique. Prenez garde à ne pas dépasser le délai d’un an suivant la date d’acceptation du prêt. Pour ce faire, il vous faut :

- Présenter les factures d’entreprises ou des prestataires de services à votre nom à date de moins de 3 mois. En cas de non-présentation de ces documents, l’offre est considérée comme nulle ;

- Présenter l’appel à fonds envoyé par le syndic prouvant votre quote-part et le procès-verbal de l’assemblée générale ayant voté les travaux pour que les fonds vous soient versés si vous êtes copropriétaire.

Dans le cadre de travaux dans les parties communes et privatives de votre immeuble, jouissez du prêt travaux de copropriétés dégradées. Ce prêt, au taux de 1 %, finance la restauration de ces espaces dans la limite de 10 000 € remboursable sur une durée pouvant aller jusqu’à 10 ans. Les fonds peuvent être débloqués sur demande dans un délai maximum de 3 mois à partir de la fin des travaux (sur présentation des factures de travaux à votre nom et du document attestant de l’appel de fonds envoyé par le syndic et de la participation en tant que copropriétaire aux travaux votés lors de l’assemblée générale).

Les bénéficiaires du prêt travaux de copropriétés dégradées

Afin de profiter de ce prêt aidé, vous devez correspondre au profil suivant :

- Etre un salarié d’une entreprise du secteur privé non agricole d’au moins 10 salariés ;

- Etre le propriétaire occupant le logement ;

- Etre propriétaire du logement loués à des tiers (uniquement pour les travaux d’amélioration de la performance énergétique) ;

- Correspondre aux conditions de ressources précisées sur la fiche de plafonds réglementés.

Quels logements peut profiter du prêt travaux de copropriétés dégradées ?

Le logement doit également répondre à certaines exigences. Le logement doit :

- Être ou devenir une résidence principale ;

- Etre situé en métropole française ou dans les DROM ;

- Appartenir à une copropriété (propriété répartie entre plusieurs propriétaires, par lots comprenant chacun une partie privative et une quote-part des parties communes) qui fait l’objet d’un plan de sauvegarde ou d’une Opération Programmée d’Amélioration de l’Habitat comprenant des actions pour les copropriétés dégradées (OPAH).

Être salarié(e) d’une entreprise privée non agricole d'au moins 10 salariés

Vos revenus doivent respecter les plafonds de ressources réglementaires.

Prêt jusqu'à 30 000 € à un taux plafonné à 1 % (hors assurance obligatoire) sur une période libre n'excédant pas 25 ans

Pour une résidence principale dans le neuf, la construction d'une maison individuelle. Pour ces opérations, les logements doivent à minima respecter les conditions de performances énergétiques établies par les articles L. 111-9 à L. 111-10 du CCH (Réglementation thermique applicable aux logements neufs, en métropole) ou les articles R. 162-1 à R. 162-4 du CCH pour les DROM (Réglementation Thermique, Acoustique et Aération).

Dans l'ancien, pour l’acquisition d’un logement vendu par un organisme de logement social dans le cadre de la vente HLM, le DPE doit être classé entre A et E ou les travaux prévus doivent permettre d'atteindre au minimum la catégorie E

Ce prêt peut être cumulable avec d'autres prêts aidés tel que le Prêt à taux zéro par exemple.

Ce prêt est sans frais de dossier.

👏 Les questions fréquentes

Il faut vous rapprocher du service du personnel de votre entreprise pour toute demande de prêt patronal. Les indications concernant l’organisme auquel vous êtes affilié et les démarches à suivre vous seront fournies. Ensuite, il faudra monter le dossier de demande de prêt complémentaire accompagné du plan de financement de la banque. Les deux dossiers se montent en parallèle. Les critères d’endettement se devront d’être bien respectés.

L’éligibilité et le montant du prêt Action Logement dépend de la zone géographique et du type d’acquisition (neuf ou ancien). Vous pouvez vous référer au tableau sur cette page.

Si le crédit comporte un prêt accession Action Logement, alors il se doit de ne financer que l’acquisition d’une résidence principale. Il n’est pas prévu de closes liées à sa location.

En effet, vous pouvez faire une demande de prêt patronal. Toutefois, il faudra que vous rentriez dans les critères d’éligibilité du prêt Action Logement.

Non, il n’est pas possible de cumuler deux prêts Action Logement pour l’acquisition d’un même bien. Une seule aide est accordée par ménage et par projet d’acquisition.

L'assurance emprunteur pour un prêt patronal est généralement distribuée dans l'offre d'Action Logement, tandis que l'assurance emprunteur du prêt principal est distribuée par la banque ou bien un assureur externe sous forme de délégation d'assurance.

Un prêt patronal peut en effet être remboursé par anticipation en totalité ou bien en partie.

Action Logement a en effet concentré ses prêts aidés sur l’acquisition de projets neufs. En revanche, pour les propriétaires, il y a toujours la possibilité de bénéficier de prêts patronaux pour des travaux, notamment de rénovation écologique, d’amélioration des performances énergétiques, d’adaptation du logement pour les personnes en situation d’handicap… Les missions d’Action Logement sont évolutives et changent régulièrement.

Il est en effet possible de faire une demande de financement pour ce type de travaux. Nous vous invitons à présenter votre dossier à Action Logement afin qu’ils prennent en considération les éléments de votre dossier.

Oui, grâce à Action Logement, vous pouvez bénéficier d’aide à la rénovation ou à l’agrandissement.

Il n’est pas possible de solliciter un prêt Accession si vous en avez déjà un en cours de remboursement. Il faut solder le premier prêt pour pouvoir en contracter un nouveau.

Malgré votre précédente ancienneté, dans la mesure où vous n’êtes plus dans une entreprise qui propose le prêt Action Logement, vous ne pouvez pas en faire la demande.

Pour être éligible aux critères de recevabilité, il vous faut détenir un DPE compris entre A et E (inclus).

Non, il n’est pas nécessaire de posséder un apport pour bénéficier d’un prêt Accession.

Oui, il est en effet possible de contracter un prêt Accession en guise d’apport sans un prêt bancaire à côté.

Les délais de traitement des dossiers de demande de prêt Action Logement sont équivalents à ceux des prêts bancaires. Le déblocage des fonds n’aura lieu qu’après le renvoi des offres de prêt. A cette période, il faudra compter environ 6 semaines pour avoir l’édition des offres de prêt.

Il est possible de bénéficier d’un prêt Action Logement dans le cadre d’une construction. Le montant pourra varier en fonction de votre zone géographique et sera soumis à l’approbation de votre entreprise.

Le prêt Accession se dédie à la résidence principale. Si vous souhaitez louer, il est préférable de faire racheter vos prêts en un seul. Ainsi, vous pourrez déduire les intérêts d’emprunt de la totalité de ce que vous avez emprunté de vos revenus fonciers perçus.

Non, le prêt Action Logement finance l’accession dans le neuf, y compris l’accession sociale sécurisée et la vente HLM. Le financement de la soulte dans le cadre d’un divorce ou séparation n’est donc pas possible par un prêt Accession. Toutefois, des solutions existent pour financer un rachat de soulte. Nous vous invitons à utiliser nos simulateurs en ligne afin qu'un conseiller expert puisse vous contacter et étudier votre projet avec vous.

Non, l’acquisition seule d’un terrain n’est pas prise en compte par le prêt Accession. Il faut que votre projet prévoie la construction de votre résidence principale. Heureusement, d'autres solutions existent. N'hésitez pas à simuler votre projet sur notre site pour étudier vos différentes options avec un courtier expert.

Afin de pouvoir mettre en place le prêt patronal au sein de votre entreprise, il faut vous rapprocher des services d'Action Logement qui seront à même de vous guider dans vos démarches en consultant la rubrique « Entreprise » du site. Vous pourrez ensuite cotiser à la caisse interprofessionnelle du logement.

Dans la mesure où le prêt Action Logement s'élève à un taux inférieur au prêt principal, il est logique de le débloquer en premier. Cela évite des frais d'intérêts intercalaires.

🔍 Vos questions spécifiques sur le prêt Action Logement :

La notion de logement neuf est liée à celle de mutation. Dans la mesure où le bien a déjà eu un propriétaire et qu’il est le vendeur, cela ne peut être considéré comme un logement neuf.

Si votre prêt Accession a bien été soldé auprès d’Action Logement, vous pouvez tout à fait faire une nouvelle demande de prêt.

Les créances liées à un bien dont vous n’êtes plus propriétaire doivent normalement être soldées. Dans certains cas, il existe toutefois des clauses de transfert de prêt vers une nouvelle acquisition qui permettent de garder le prêt du bien vendu, mais ce n’est pas le cas du prêt Accession.

La demande de prêt est liée au plan de financement de la banque et implique obligatoirement les deux emprunteurs. Action Logement en viendra quoi qu’il advienne à la conclusion que vous dépassez le seuil de ressources autorisé.

Si vous souhaitez bénéficier d’un prêt Accession, il faudra que la banque l’intègre dans son plan de financement fourni à la demande de prêt. En revanche, si le prêt bancaire est déjà obtenu, il ne sera pas possible de faire une demande de prêt Action Logement.

Il est tout à fait possible de faire une demande dans ce cas de figure, d’autant plus que les profils de primo-accédant ne sont désormais plus priorisés par Action Logement comme c’était le cas auparavant.

Généralement, il faut que les travaux soient des travaux d’amélioration de l’habitat (étanchéité, canalisation, chauffage, agrandissement, rénovation énergétique…). La construction d’une clôture pourrait ne pas rentrer en compte, hormis peut-être si vous mettez en avant que c’est pour une question de sécurité.

Un agrandissement se comprend par une augmentation de la surface habitable (véranda, étage, nouvelles pièces…). La terrasse ou toute surface en extérieur n’est pas éligible.

Un prêt Action Logement est à demander à l’instruction du dossier de prêt principal. Malgré tout, il est possible de demander un prêt Accession spécifique pour des travaux, plafonné à 10 000 € remboursable sur 10 ans.

Pour pouvoir bénéficier du prêt patronal, il faut impérativement être salarié d’une entreprise privée qui cotise au CIL. Si vous démissionnez avant l’instruction de votre dossier, vous ne pourrez plus être éligible au prêt.

Les commissions d’intervention sont souvent rédhibitoires, car le signe d’une mauvaise gestion de compte, et peuvent vous éloigner de l’obtention d’un prêt.

Un dossier de demande de prêt patronal s'instruit avec une proposition de financement d'une banque. C'est donc le moment idéal pour faire une demande auprès d'Action Logement.

Le Prêt Accession Logement est un crédit dédié à l'achat de la résidence principale. L'acquisition d'un garage dans l'objectif de le louer n'est donc éligible à ce dispositif.

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues

propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous

la meilleure des récompenses

+ de 12 000 familles

financées et devenues

propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous

la meilleure des récompenses

Cookies : Chez CyberPrêt, le respect de votre vie privée n'est pas en option.

Nous utilisons les cookies exclusivement à des fins de mesure d'audience en vue d'améliorer nos services. Ces derniers ne seront en aucun cas transmis à des tiers ou réutilisés à des fins commerciales. Pour plus d'information sur notre politique de cookies c'est par ici !