Lissage de prêt (prêt à paliers)

Lissez votre nouveau prêt pour obtenir un remboursement constant

Par Christophe Probst,

Responsable commercial

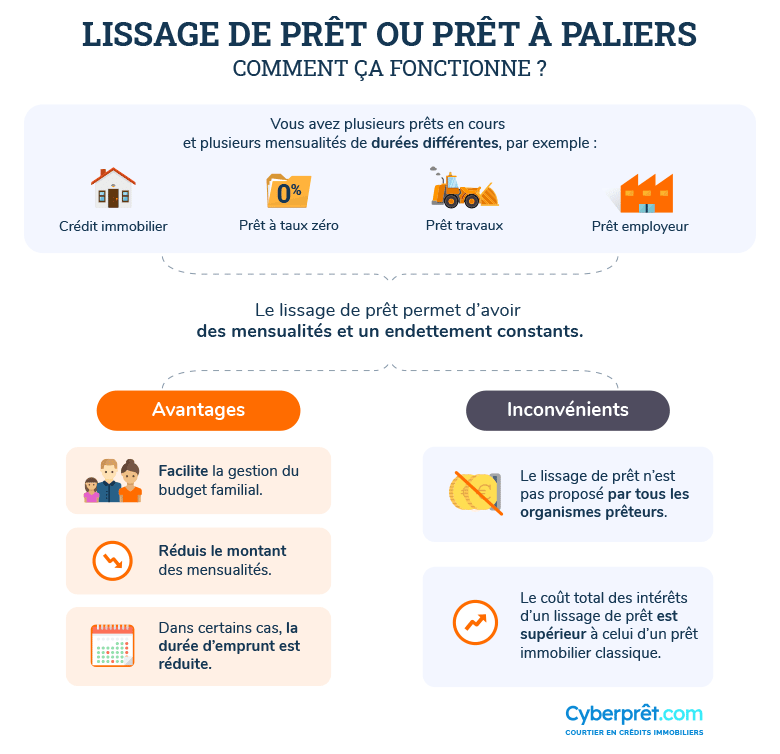

Si vous avez déjà un emprunt en cours ou si dans votre nouvelle opération vous allez bénéficier d’un prêt à taux zéro, prêt employeur ou autres prêts aidés, il peut être utile de lisser votre prêt principal pour avoir un endettement constant.

À retenir

Souscrire à un prêt à paliers pour bénéficier de ses mensualités variables

Lisser l’ensemble de vos prêts en définissant le montant global de vos remboursements mensuels

Le lissage de prêt n’est pas proposé par tous les organismes prêteurs

Meilleur taux en 5 min

Meilleur taux en 5 min