L'assurance perte emploi ou encore appelée assurance chômage permet de se prémunir d'une perte de revenus en cas de licenciement. L'assurance perte d'emploi peut être très intéressante afin de préserver son pouvoir d'achat le temps de retrouver une situation stable.

Afin de savoir vers quelle assurance maintien de salaire s'orienter, CyberPrêt.com a choisi de vous proposer le contrat offrant le meilleur rapport Conditions/Prix distribué en exclusivité par UGIP Assurances par AXA.

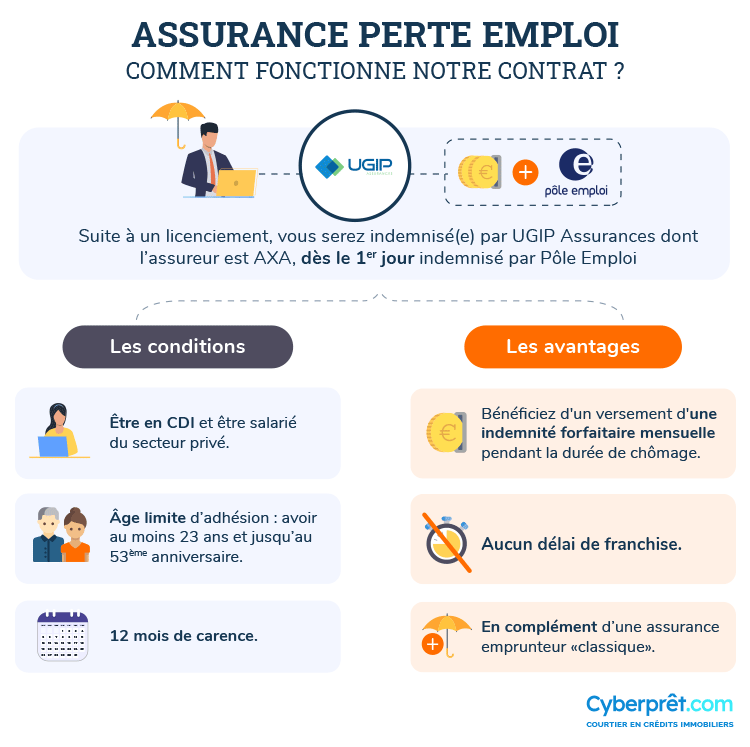

En cas de perte de salaire, bénéficiez d'un versement d'une indemnité forfaitaire mensuelle pendant la durée de chômage, et en complément de Pôle Emploi. L'indemnité choisie ne doit en aucun cas permettre de bénéficier de revenus supérieurs à ceux perçus en activité (prestations Pôle Emploi et autres indemnités d'assurance incluses). Il est important, en cas de subvenance d'une situation de chômage, de conserver sa capacité de remboursement, quelle que soit la nature du votre prêt ou de vos prêts (prêt classique, prêt aidé, prêt patronal, etc.)

Les conditions et modalités

Conditions

Etre en CDI au moment du sinistre.

Etre salarié (cadre ou non cadre) du secteur privé.

Âge limite d'adhésion

Au moins 23 ans.

Jusqu'au 53ème anniversaire.

Âge limite de garantie

Jusqu'au 55ème anniversaire.

Zone géographique

Toute la France métropolitaine.

Franchise

Il n’y a pas de franchise, vous êtes indemnisé par UGIP Assurances dès le 1er jour indemnisé par Pôle Emploi.

Carence

Il y a 12 mois de carence.

Limites de prise en charge

Durée de cotisation minimum de :

12 mois sans sinistre = 6 mois maximum d'indemnisation.

24 mois sans sinistre = 12 mois maximum d'indemnisation.

36 mois sans sinistre = 18 mois maximum d'indemnisation.

48 mois sans sinistre = 24 mois maximum d'indemnisation.

Les tarifs de notre assurance chômage :

Pour les cadres :

Indemnité mensuelle :

Tarif mensuel :

100 €

-

200 €

-

300 €

16 €

400 €

21 €

500 €

26 €

600 €

30 €

700 €

34 €

800 €

38 €

900 €

43 €

1000 €

48 €

Indemnité mensuelle :

100 €

200 €

300 €

400 €

500 €

600 €

700 €

800 €

900 €

1000 €

Tarif mensuel :

-

-

16 €

21 €

26 €

30 €

34 €

38 €

43 €

48 €

Pour les non cadres :

Indemnité mensuelle :

Tarif mensuel :

100 €

7 €

200 €

14 €

300 €

21 €

400 €

27 €

500 €

33 €

600 €

38 €

Indemnité mensuelle :

100 €

200 €

300 €

400 €

500 €

600 €

Tarif mensuel :

7 €

14 €

21 €

27 €

33 €

38 €

Exemple :

Si vous êtes cadre et que vous choisissez une cotisation mensuelle de 30€/mois, vous serez indemnisé 600€/ mois pendant la durée de votre chômage.

Vous souhaitez en savoir plus sur notre assurance perte emploi. Remplissez ce formulaire. Un conseiller Cyberprêt, vous contactera rapidement pour répondre à toutes vos questions.

C’est une constante parmi les contrats d’assurance perte d’emploi : ils comprennent tous un délai de carence. Il s’agit en fait de la période en début de prêt pendant laquelle, si un sinistre survient, il ne sera pas pris en charge.

On comprend facilement la raison d’un tel délai : éviter que des salariés qui auraient eu vent d’un prochain licenciement économique ne souscrivent une assurance perte d’emploi en sachant parfaitement qu’ils vont la faire jouer à court terme.

Le délai de franchise n'est pas à confondre avec le délai de carence expliqué ci-dessus ! En l’occurrence, il s’agit, en cas de sinistre (c’est-à-dire de perte d’emploi), de la période initiale pendant laquelle l’assuré ne sera pas indemnisé.

Le délai de franchise est donc un critère de comparaison essentiel : s’il est trop long, votre contrat d'assurance de perte de revenus n’aura pas d’intérêt en cas de courtes périodes de chômage.

C’est d’ailleurs l’un des points forts de notre contrat Ugip Assurances : aucun délai de franchise ! Vous serez donc indemnisé dès le 1er jour de chômage.

En cas de perte d’emploi, il est fondamental que l’indemnisation soit rapide : si déjà le contrat prévoit un délai de franchise et qu’en plus le déblocage des fonds est long, vous n’êtes pas près de recevoir de l’aide.

Vérifiez donc les conditions générales de votre contrat : l’indemnisation commence-t-elle dès le 1er jour de chômage, ou seulement lorsque vous commencerez à toucher vos allocations chômage ?

Le montant de la couverture

En termes de montant de couverture, le choix est des plus larges. Vous pouvez souvent choisir le montant assuré, le limiter au montant de votre mensualité, ou n’en assurer qu’une partie.

La durée de couverture et le nombre de périodes de chômage couvertes

Généralement, les contrats d’assurance perte d’emploi prévoient une durée d’indemnisation allant de 12 à 24 mois, pouvant être renouvelée 1 à 4 fois après une reprise d’activité de 6 à 9 mois.

Attention, pour certains contrats la durée d’indemnisation varie en fonction de la durée de cotisation : plus votre contrat est ancien, plus vous serez indemnisé longtemps en cas de chômage.

Grâce à la promulgation de la loi Lemoine en 2022, il est devenu tout à fait possible de résilier son assurance perte d'emploi à tout moment et sans frais. Cependant, en dépit de la somme que vous aurez cotisée durant la souscription de la garantie, vous ne serez pas indemnisé en cas de situation de chômage.

Découvrez le fonctionnement de notre contrat assurance perte emploi.

Pour pouvoir bénéficier de la couverture chômage et de son indemnisation, il faut avoir cotisé au moins 12 mois avant de pouvoir y prétendre. Vous ne pouvez pas en bénéficier à postériori si vous venez de vous faire licencier.

Oui, il est possible de résilier à tout moment son assurance chômage au cours de la durée du prêt. Dès lors, et malgré les cotisations effectuées précédemment, l’assurance ne fonctionnera plus en cas de perte d’emploi.

Le contrat d’assurance perte d’emploi en délégation externe peut être souscrit indépendamment de l’assurance emprunteur classique. Elle peut être mise en place à l’instruction du dossier de prêt, mais aussi en cours de vie du prêt. N'hésitez pas à utiliser notre outil de comparateur d'assurance emprunteur afin qu'un conseiller expert puisse vous contacter et décrocher avec vous les meilleures offres.

Un licenciement pour faute grave n’empêche pas d’être indemnisé par Pôle Emploi. En revanche, la plupart des compagnies d’assurance n’indemnisent pas dans ce cas-là et couvrent principalement le licenciement économique.

Vos questions / Nos réponses

Eddy973,le 22/08/20 à 17h02

Peut-on renoncer à l'assurance perte d'emploi à tout moment courant le remboursement du crédit immobilier ?

Rédaction CyberPrêt.com,le 23/08/20 à 8h02

Bonjour Eddy973,

Vous pouvez en effet renoncer à l'assurance perte d'emploi pendant la durée de vie du prêt.

Dès lors, malgré les cotisations effectuées précédemment, vous ne serez plus assuré en cas de perte d'emploi.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Eva,le 02/07/20 à 16h01

Bonjour, pourquoi précise t-on que l’indemnisation se fera dès le 1 et jour d’indemnisation à pôle emploie ? Donc pas en cas de licenciement pour faute grave ?...

Rédaction CyberPrêt.com,le 02/07/20 à 16h31

Bonjour Eva,

Un licenciement pour faute grave n'empêche pas d'être indemnisé par pôle emploi. Le contrat présenté permet d'être dès le premier jour d'enregistrement auprès de pôle emploi. Il n'y a pas de délais de franchise.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

mirce,le 02/07/20 à 13h43

je vais etre licenciée d'ici peu et je voulais savoir si je peux m'assurer pour la garantie perte d'emploi sur mon crédit

Rédaction CyberPrêt.com,le 02/07/20 à 15h43

Bonjour mirce,

Pour pouvoir bénéficier de la couverture perte d'emploi et de l'indemnisation, il faut avoir cotisé au moins 12 mois avant de pouvoir y prétendre.

Vous ne pouvez pas en bénéficier a posteriori.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

PETITELAINE,le 19/09/19 à 16h36

L'assurance perte d'emploi doit-elle être proposée lors de l'offre de prêt. Si c'est pas obligatoire dans cette offre. A qui s'adresser et comment faire pour en contracter une, sur la totalité du prêt.

Merci de votre prompte réponse. 19/9/19 18/36

Rédaction CyberPrêt.com,le 20/09/19 à 9h36

Bonjour PETITELAINE,

Le contrat d'assurance perte d'emploi en délégation externe peut être souscrit indépendamment de l'assurance emprunteur classique.

Elle peut être mise en place à l'instruction du dossier de prêt mais aussi en cours de vie du prêt.

Merci ! Votre avis concernant cette réponse a bien été pris en compte.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous la meilleure des récompenses

Meilleur taux en 5 min

Meilleur taux en 5 min Les garanties

Les garanties Les conditions et modalités

Les conditions et modalités Limites de prise en charge

Limites de prise en charge Les tarifs de notre assurance chômage :

Les tarifs de notre assurance chômage :