Calculer la répartition des quotités de l’assurance emprunteur

Déterminez la couverture de votre assurance de prêt en cas de sinistre

Par Christophe Probst,

Responsable commercial

Par Christophe Probst,

Responsable commercial

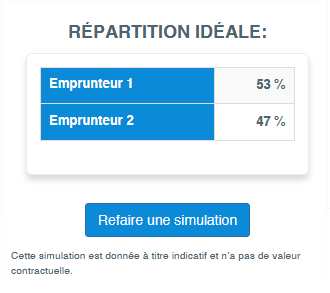

Le résultat de cette simulation est donné à titre indicatif et ne possède aucune valeur contractuelle.

Sommaire

Obtenez le meilleur taux de

chez vous, on s’occupe de tout !

Meilleur taux en 5 min les + grandes banques comparées Accord de principe en ligne

Meilleur taux en 5 min les + grandes banques comparées Accord de principe en ligneVous souhaitez réaliser :

Lors d’un crédit immobilier, la case assurance emprunteur est indispensable pour bénéficier d’un financement et être couvert dans le cas d’un éventuel sinistre. La quotité d’assurance désigne la répartition de la couverture d’assurance qui s’évalue généralement au prorata des revenus et ressources de chaque emprunteur, exprimée en un pourcentage. La couverture de l’assurance emprunteur doit toujours être au moins égale à 100 % et ne tient aucunement compte du lien entre les emprunteurs (familial, concubinage, mariage, etc.)

Bien entendu, estimer la répartition des quotités d’assurance emprunteur n’a d’intérêt que dans le cas d’un emprunt à plusieurs. Un seul emprunteur n’a pas d’autres choix que de prendre une quotité d’assurance à 100 %. Toutefois, dès lors qu’il y a plusieurs emprunteurs, la question de la répartition des quotités, allant de 100 % à un maximum de 200 % va se poser. Dans la pratique, sachez qu'une répartition équitable de la quotité de 50 % pour chaque emprunteur ne s'envisage que dans les cas où les deux assurés ne souffrent d'aucun problème de santé et gagnent un salaire quasi équivalent.

Il est donc essentiel de calculer la répartition de ses quotités d’assurance pour avoir une idée de la couverture dont vous pourrez bénéficier lors d’un sinistre (décès, invalidité, incapacité, interruption de travail…), d’autant plus que cette répartition se fait à l’équilibre entre les revenus de chaque assuré.

Exemple de calcul des quotités d’assurance de prêt :

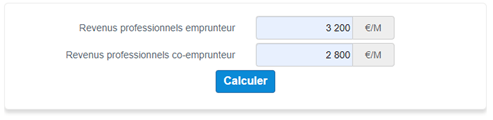

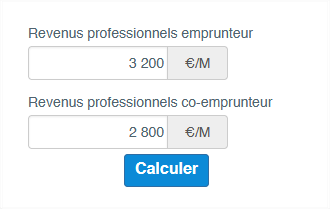

Remplir la calculatrice des quotités d’assurance de crédit : Pour que le simulateur puisse répartir efficacement la part de la couverture de chacun, il faut préciser le salaire mensuel de chaque emprunteur à sa valeur nette.

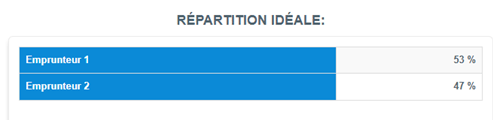

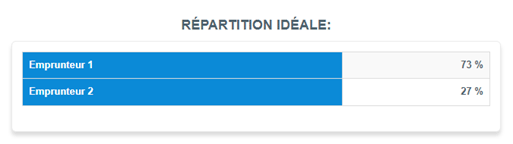

Pour émettre son résultat, la calculatrice des quotités va prendre en compte l’importance de chacun des salaires et générer une répartition équitable sur le postulat d’une couverture à 100 %, soit le minimum requis. Ainsi, pour les deux salaires renseignés (l’un à 3 200 € et l’autre à 2 800 €), le simulateur propose une répartition à 53 % pour l’emprunteur 1 et 47 % pour l’emprunteur 2.

En soi, les comptes sont plutôt équivalents, mais pour un écart des salaires plus important, la différence s’en ressent sur le résultat, comme exprimé sur l’exemple ci-dessous.

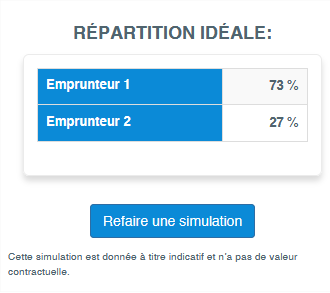

Exemple de l’impact d’un grand écart des salaires sur la répartition des quotités de l’assurance de prêt : Emprunteur 1 à 4 000 € et emprunteur 2 à 1 500 €.

L’objet même de cette simulation n’a évidemment rien de contractuel et n’a pas vocation à vous permettre de souscrire à une assurance emprunteur. Tout ceci n’a qu’une valeur de simulation afin que vous puissiez estimer l’étendue de la couverture d’assurance de chaque emprunteur en cas de sinistre et de la répartition qu’il vous faudra envisager. A présent, vous pouvez comparer les différents assureurs pour bénéficier de la meilleure assurance emprunteur.

La répartition des quotités d’assurance est une question qu’il faut se poser avec sérieux et considération. Suivez notre guide pour profiter de la meilleure couverture en cas de pépin...

La loi Lemoine a modifié le paysage de l’assurance emprunteur. Consultez les nouvelles conditions de résiliation de l’assurance de prêt...

Soyez au fait des formalités d’application des quotités de l’assurance emprunteur...

A minima, il est possible de s’assurer à 100 %, toutefois, les professionnels vont préconiser du 200 %. Découvrez pourquoi sur notre guide de l’assurance immobilière...

La répartition des quotités est contractuelle, toutefois, il est possible d’appliquer des modifications. Consultez les clauses qui permettent ces modifications...

Une séparation va forcément entraîner des changements dans le contrat d’assurance de prêt. Notre guide vous informe sur les démarches à entreprendre dans un tel cas de figure...

financées et devenues

propriétaires

de crédits immobiliers financés

Votre satisfaction est pour nous

la meilleure des récompenses