Calcul du capital restant dû

Calculez le montant qu’il vous reste à rembourser

Par Christophe Probst,

Responsable commercial

Bien que le terme puisse sembler nébuleux, le principe du capital restant dû s’avère très simple. Il désigne tout bonnement la somme restante dont l’emprunteur doit s’acquitter auprès de l’organisme prêteur. Grâce à notre outil de calcul, suivez l’évolution de vos remboursements.

Le capital restant dû estimé est exempt des intérêts et des frais d’assurance.

Bon à savoir : Les premières échéances de votre prêt immobilier ne comprennent généralement que le remboursement des intérêts dus à la banque. Ils sont en accord avec le taux de prêt immobilier négocié avec l’organisme prêteur.

Maintenant, à votre calculette et estimez votre capital restant dû !

Vous pouvez également consulter le tableau d’amortissement fourni par votre banque lors de la signature du prêt.

L’importance du capital restant dû

Le prêt immobilier s’étale dans le temps sur une durée plus ou moins longue. Durant ce temps, votre situation personnelle et/ou professionnelle peut changer, nécessitant de connaître l’évolution de votre capital restant dû. Outre l’importance d’être au fait de vos remboursements à suivre, il peut être intéressant de rester informé de l’effort financier qu’il vous manque à fournir. Grâce à ces éléments, vous serez à même de déterminer s’il est intéressant de contracter un rachat de crédits ou un remboursement anticipé de prêt.

L’estimation de ce capital restant dû vous permet de faire un état des lieux de votre crédit immobilier et de votre contrat de prêt composé à la fois du capital emprunté, ainsi que des intérêts échus.

Le calcul de votre capital restant dû est également essentiel dans le cadre d'un rachat de soulte. Il s'agit d'une action financière particulière destinée à racheter la part d'un bien immobilier d'un conjoint dans le cadre d'une séparation ou d'un membre de la famille suite à un héritage. En estimant le capital restant dû du crédit en cours sur le bien, cela permet de déterminer le montant de la soulte.

Estimer son capital restant dû pour un regroupement de crédits

L’estimation de son capital restant dû peut permettre de déterminer la pertinence d’un rachat de crédits, que ce soit prêt immobilier, prêt à la consommation, prêt automobile, etc. L’idée est de pouvoir regrouper l’ensemble de ses mensualités en une seule. A la clef : une mensualité unique et réduite, un reste à vivre plus important et un pouvoir d’achat retrouvé.

En calculant votre capital restant dû, vous serez à même de constater s’il peut être intéressant et rentable de racheter ses prêts. A moins de 6 échéances restantes de la fin de votre crédit, il n’est pas du tout intéressant d’engager une telle manœuvre sans que cela ne soit à perte. A l’inverse, à plus de 20 échéances, cela peut s’avérer très avantageux.

Afin d’être pleinement informé de vos mensualités à rembourser, votre banque peut vous fournir votre tableau d’amortissement. De plus, ce document précisera le capital amorti, les intérêts payés et les primes d’assurance (si présentes).

Bon à savoir : Le calcul d'un rachat de crédit immobilier peut aussi vous permettre de réduire votre capital restant dû en obtenant un prêt aux conditions bien plus intéressantes auprès d'un nouvel organisme bancaire.

Estimer son capital restant dû pour un remboursement anticipé de prêt

En ayant une estimation de la valeur de votre capital restant dû, il peut être intéressant de rembourser tout ou partie de cette fameuse somme. Au cours de vos années de remboursement, votre situation personnelle et/ou professionnelle a pu évoluer et vous seriez en mesure de vous acquitter définitivement ou partiellement de votre dette.

Prenez cependant en compte que des frais et/ou indemnités de remboursement anticipé (IRA) pourraient vous être réclamés de la part de votre banque. Et dans le cas d’un remboursement anticipé de moins de 50 000 €, l’entreprise n’en vaut pas la peine. Les coûts générés par cette opération ne parviendraient pas à équilibrer les économies effectuées.

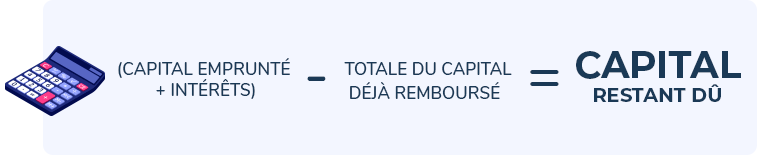

Le calcul du capital restant dû

Le calcul du capital restant dû est aussi simple à effectuer qu’il ne l’est de définition.

Dans la plupart des cas, le capital restant dû s’institut à la baisse puisqu’il est le résultat d’une soustraction. Toutefois, il existe des cas à part là où le crédit immobilier a été contracté avec un intérêt variable (prêt modulable, etc.) et cela implique une augmentation progressive du capital restant dû.