L’éco-prêt à taux zéro (éco-PTZ)

L'éco-PTZ, une aide qui facilite la rénovation énergétique des logements.

Par Christophe Probst,

Responsable commercial

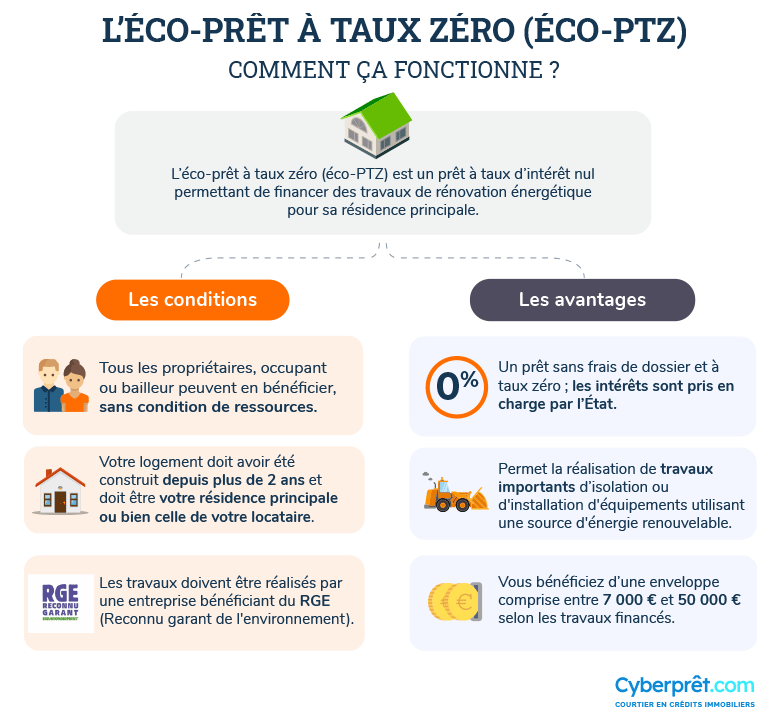

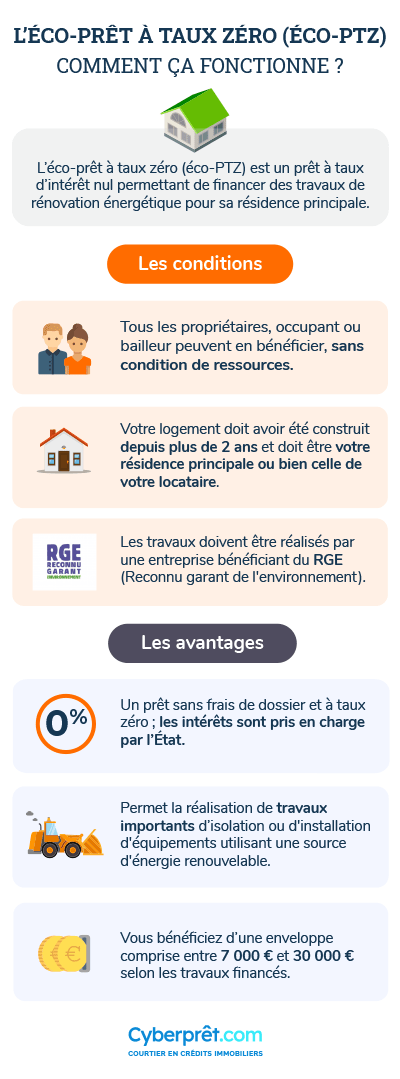

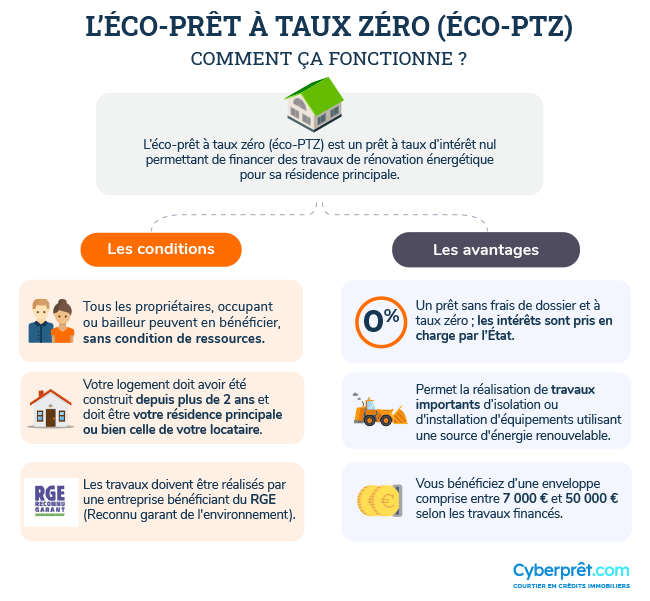

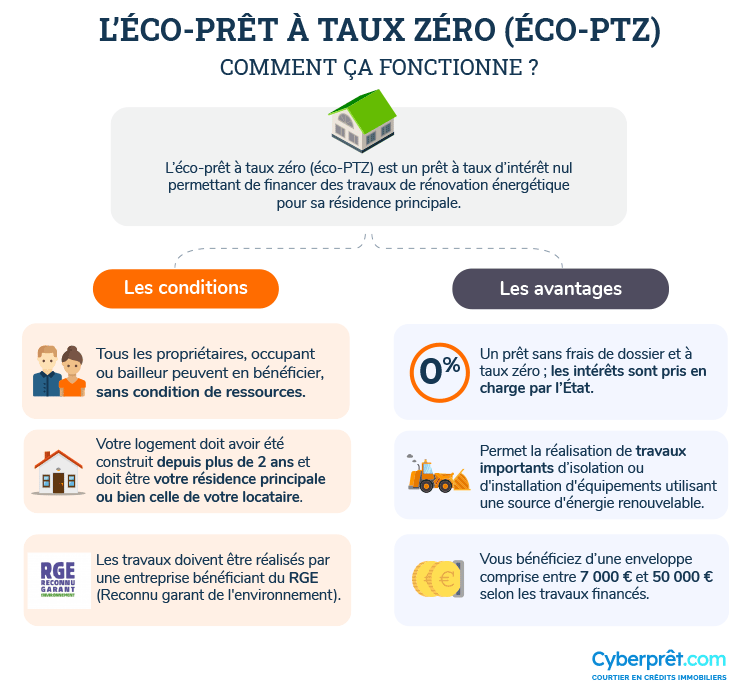

L'éco-prêt à taux zéro (éco-PTZ) a subi plusieurs modifications depuis sa mise en place en 2009. Il permet de financer des travaux de rénovation énergétique des logements. Le montant maximal de l'éco-PTZ est compris entre 7 000 € et 50 000 € selon les travaux financés. Ce prêt peut être accordé sous conditions à un propriétaire bailleur ou occupant et à un syndicat de copropriétaires jusqu'au 31 décembre 2023.

Aujourd’hui, seules les banques ayant signé une convention avec l'État sont autorisées à distribuer l'éco-PTZ. Le choix est donc limité et il faut bien se renseigner auprès de la banque avant de commencer les démarches.

Meilleur taux en 5 min

Meilleur taux en 5 min- les + grandes banques comparées

- Accord de principe en ligne

Vous souhaitez réaliser :

- Meilleur taux en 5 min

- les + grandes banques comparées

- Devis immédiat

Afin de bénéficier de cette aide, il faut être soit :

- Propriétaire occupant ou propriétaire qui loue ou s'engage à louer son logement ;

- Copropriétaire (et non le syndicat de copropriétaires) occupant ou bailleur pour financer la quote-part (Part que chacun doit payer ou recevoir dans la répartition d'une somme) de travaux d'intérêt collectif réalisés sur les parties privatives, c'est-à-dire les parties d'un bâtiment (porte d'entrée, salon, salle de bains...) et des terrains réservés à l'usage exclusif d'un copropriétaire. L'éco-PTZ permet également de financer des travaux réalisés sur les parties et équipements communs de l'immeuble.

Pour pouvoir bénéficier d'un éco-PTZ, le logement doit avoir plus de 2 ans à la date de début des travaux. Le logement pour lequel le prêt est demandé doit être la résidence principale. Le demandeur peut également bénéficier de ce prêt s’il loue un logement à une personne qui en fait sa résidence principale.

Le montant de l'éco-PTZ est en fonction du bouquet de travaux :

- 7 000 € pour une action simple sur les parois vitrées ;

- 15 000 € pour une action simple de travaux d'une autre nature ;

- 25 000 € pour un bouquet de 2 travaux ;

- 30 000 € pour un bouquet de 3 travaux ou plus.

Le versement de l'éco-PTZ peut s'effectuer en une seule fois par rapport au dossier instruit et validé.

Ce fameux versement peut également être réalisé en plusieurs fois grâce aux factures de travaux réalisés qui seront transmises au fur et à mesure jusqu’à la date de fin de l’éco-Prêt à Taux Zéro.

Passé un délai de 3 mois après cette date, il n’est plus possible de percevoir un versement.

Votre demande d’allongement du délai est considérée comme rejetée en cas d’absence de retour de la banque au cours des 2 mois consécutifs à votre demande.

La durée maximale de remboursement de l'éco-PTZ est de 20 ans, contre 15 ans auparavant. Comme pour n’importe quel prêt immobilier, l’emprunteur est soumis à une règle évidente, le devoir de rembourser à temps. Si cette condition n’est pas respectée, la banque peut parfaitement infliger des pénalités de remboursement.

Tant que l'éco-PTZ n'est pas intégralement remboursé, votre logement ne peut pas être transformé en local commercial ou professionnel ou mis en location saisonnière ou utilisé comme résidence secondaire.

En cas de non-respect de ces obligations, le remboursement intégral du capital restant dû sera opéré.

Pour bénéficier de l'éco-PTZ, les travaux effectués dans le logement doivent permettre d'atteindre une performance énergétique globale minimale déterminée par une étude thermique réalisée par un bureau d'étude. Les travaux doivent permettre d'obtenir :

- Une consommation conventionnelle annuelle inférieure à 331 kWh/m² en énergie primaire sur les usages chauffage, refroidissement et production d'eau chaude,

- et un gain énergétique d'au moins 35 % par rapport à la consommation conventionnelle annuelle en énergie primaire avant travaux pour les usages chauffage, refroidissement et production d'eau chaude.

À noter : l'étude thermique ne doit pas être confondue avec le diagnostic de performance énergétique (DPE), qui ne comprend pas de projection de consommation après travaux.

Les travaux doivent concerner au moins une des catégories suivantes :

- Isolation thermique :

- De l'ensemble de la toiture ;

- Des murs donnant sur l'extérieur ;

- Des fenêtres à la condition que les matériaux utilisés viennent remplacer des parois en simple vitrage (au moins la moitié des fenêtres) et portes donnant sur l'extérieur (au moins la moitié des portes) ;

- Des planchers bas sur sous-sol, vide sanitaire ou passage ouvert.

- Installation :

- Régulation ou remplacement de systèmes de chauffage ou de production d'eau chaude sanitaire ;

- D'équipements de chauffage utilisant une source d'énergie renouvelable ;

- D'équipements de production d'eau chaude sanitaire utilisant une source d'énergie renouvelable.

Vous pouvez faire jusqu’à deux demandes d’éco-PTZ si la demande du second est faite dans un délai de 5 ans à partir de l’émission de l’offre du premier. La somme des 2 prêts ne doit toutefois pas dépasser 30 000 €.

Choix de l'entreprise réalisant les travaux

Les travaux doivent impérativement être réalisés par une entreprise bénéficiant d'un signe de qualité Reconnu garant de l'environnement (RGE).

Dépôt du dossier

Une fois le choix des travaux défini, il faut adresser le dossier à une banque muni des formulaires Emprunteur et Entreprise complétés.

Pour faire votre demande d'éco-PTZ, vous devrez fournir tous les éléments suivants :

- Justificatif de l'utilisation du logement en tant que résidence principale (si le logement n'est pas encore votre résidence principale, il doit le devenir dans les 6 mois qui suivent la date de réalisation des travaux)

- Dernier avis d'imposition

- Descriptif des travaux faisant notamment apparaître le montant prévisionnel des travaux, signé par chaque entreprise, ainsi que l'ensemble des devis détaillés associés

Dans le cadre de l’éco-prêt à taux zéro, l’établissement prêteur ne peut demander aucun frais de dossier. Une assurance de prêt peut toutefois être exigée par la banque comme pour tout autre prêt immobilier. L’assurance décès, invalidité et incapacité de travail peut donc être de mise lors de l’accord du dossier.

Les travaux doivent être réalisés en intégralité dans un délai de 3 ans à partir de l'émission de l'offre de l'éco-PTZ.

Toutefois, une demande d'allongement du délai de réalisation des travaux peut être déposée auprès de la banque dans l'un des 4 cas suivants :

- Force majeure

- Maladie ou accident de l'emprunteur ayant entraîné une incapacité temporaire de travail d'une durée de 3 mois minimum ou en cas de décès de l'emprunteur

- Procédure contentieuse liée à la réalisation de l'opération

- Reconnaissance de l'état de catastrophe naturelle ou de catastrophe technologique

Dans le cas où la nature, le montant des travaux éligibles ou l'entreprise réalisant les travaux diffèrent de ceux prévus initialement, il faut impérativement fournir de nouveaux formulaires Entreprise à l’organisme financeur.

L'éco-PTZ est cumulable avec les aides suivantes :

- Aide de l'Anah et aide des collectivités territoriales

- Certificats d'économie d'énergie (CEE)

- Prêt à Taux Zéro pour l'accession à la propriété

- MaPrimeRénov

En effet, la procédure est tout à fait réglementaire. Les versements de l’éco-PTZ nécessitent la présentation à la banque des factures des artisans pour débloquer les fonds. Ces fameux versements peuvent d’ailleurs être effectués en plusieurs fois si les factures sont transmises au fur et à mesure à l’organisme bancaire jusqu’à la date de fin de l’éco-prêt à taux zéro.

Les frais de l’hypothèque, il s’agit d’une tarification statutaire, non pas définie par la banque, mais par l’État. Les coûts qui sont réclamés correspondent aux barèmes en vigueur.

Il n’y a pas d’obligation, au sens de la loi, d’assurer un prêt. En revanche, la banque n’est pas obligée de prêter si elle estime prendre un risque sans la garantie d’une assurance de prêt.

L’éco-prêt à taux zéro n’est pas lié à un contrat de travail. Donc un retraité peut bénéficier de ce type de prêt. C’est éventuellement l’assurance de prêt qui peut représenter une difficulté. Si vous souhaitez être conseillé par l'un de nos conseillers immobiliers, n'hésitez pas à préciser votre projet dans notre simulateur de prêt. Un expert vous contactera pour échanger avec vous sur les diverses solutions possibles.

🔍 Vos questions spécifiques sur l’éco-PTZ

Il n'est pas possible de cumuler deux crédits éco-PTZ dans deux banques différentes. Il s'agit là d'une manœuvre considérée comme un délit qui peut entraîner de lourdes sanctions.

L’hypothèque et l’assurance de prêt sont deux sécurités distinctes et nécessaires dans l’obtention d’un crédit. L’hypothèque constitue une sûreté réelle qui permet à la banque de se rembourser en cas de défaillance de paiement du crédit. Il est tout à fait normal qu’elle soit demandée en plus de l’assurance emprunteur.

Il est possible de faire une demande pour l’installation de fenêtres. Il suffit d’un seul marché de travaux pour y avoir droit et cela finance la totalité jusqu’à 10 000 €.

Vos questions / Nos réponses

jessica, le 25/05/22 à 20h52

Bonjour,

Quelles sont les banques qui proposent le pret de 50 000€ sur 20 ans dans le cas d'une rénovation globale ?

La société générale prétend ne pas être "à la page" a ce sujet et prétend donc ne pas pouvoir appliquer le décret de février 2022...

Ils nous proposent un eco pret de 30 000€ sur 15 ans + un prêt avec intérets de 20 000€ au lieu de l'eco pret de 50 000€ a 0% sur 20 ans.

Nous ne trouvons aucunes banques qui applique la loi... Pourtant notre dossier et ficelé.

A vous lire.

Rédaction CyberPrêt.com, le 26/05/22 à 10h52

Bonjour Jessica,

Nous avons pu constater que la plupart des banques n'ont pas fait évoluer leurs logiciels et qu'elles ne sont pas en capacité de proposer l'éco-PTZ pour 50 000 €. Bien que cette situation ne soit pas normale, il convient déjà d'accepter les 30 000 € si vous souhaitez bénéficier d'un éco-prêt à taux zéro.

Voir toutes les questions

Cyberprêt en 10 ans c’est :

+ de 12 000 familles

financées et devenues

propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous

la meilleure des récompenses

+ de 12 000 familles

financées et devenues

propriétaires

+ de 2,5 milliards d’€

de crédits immobiliers financés

Des milliers de recommandations

Votre satisfaction est pour nous

la meilleure des récompenses