Prêt immobilier pour les fonctionnaires

Accédez plus facilement à l’emprunt grâce à votre statut de fonctionnaire !

Par Christophe Probst,

Responsable commercial

En tant que fonctionnaire ou adhérent à une mutuelle de la fonction publique, vous bénéficiez de plusieurs possibilités pour améliorer les conditions de votre prêt immobilier. En effet, certains établissements bancaires ont mis en place des accords avec des mutuelles de la fonction publique prévoyant des avantages particuliers pour ce statut.

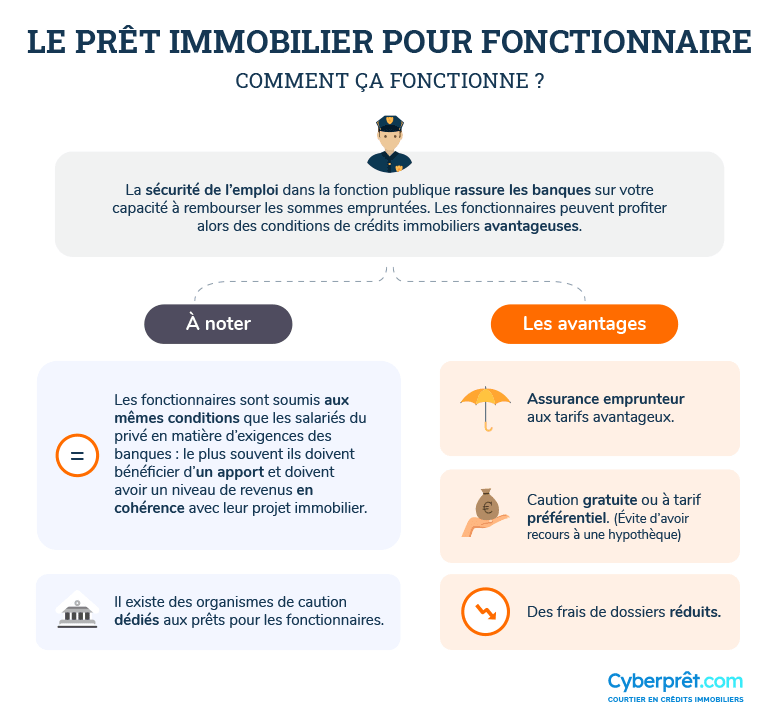

En termes de prêt immobilier pour les fonctionnaires, les conditions d’accès sont les mêmes que celles de n’importe quel emprunteur : la banque étudie les revenus et leur stabilité, l’apport, l’historique bancaire, l’épargne, etc. L’objectif est de s’assurer que l’emprunteur est en mesure de rembourser le prêt dans de bonnes conditions.

Bien entendu, être fonctionnaire donne un avantage certain quant à la stabilité potentielle des revenus ! La banque est cependant en droit de demander un apport, comme elle le ferait pour n’importe quel emprunteur. Ne pas avoir d’apport n’est pas rédhibitoire, bien que le contexte actuel ne soit pas propice à une telle solution, il peut être possible d'obtenir son financement sans apport.

Des banques s’adressent particulièrement aux fonctionnaires : CASDEN, BFM, Crédit Mutuel Enseignant… Les mutuelles peuvent également vous donner accès à des prêts complémentaires avantageux.

De la même manière que des prêts s'adressent plus spécifiquement aux salariés du privé, comme le prêt patronal.

Renseignez-vous avant de mettre en place votre projet immobilier !

Meilleur taux en 5 min

Meilleur taux en 5 min- les + grandes banques comparées

- Accord de principe en ligne

Vous souhaitez réaliser :

- Meilleur taux en 5 min

- les + grandes banques comparées

- Devis immédiat

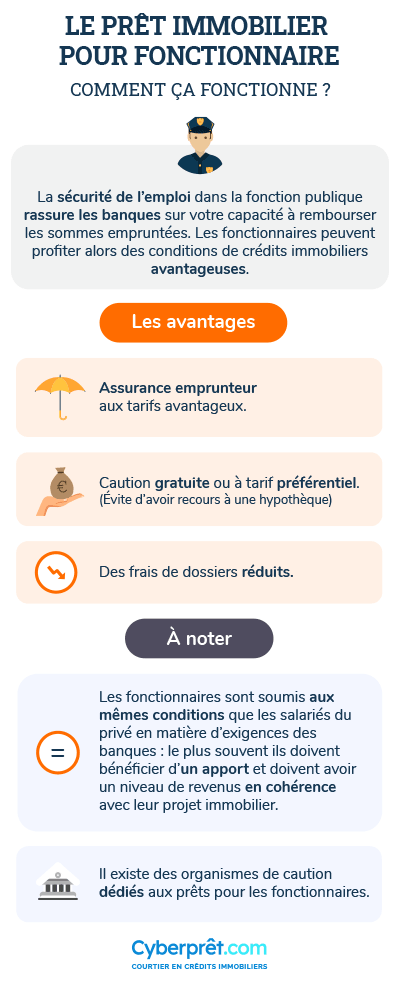

Les mutuelles de la fonction publique peuvent se porter caution gratuitement pour l’emprunteur fonctionnaire, ce qui évite la prise d’hypothèque ou la caution bancaire (type Caution Crédit Logement) pour le prêt principal. Toutefois le cautionnement n’est pas automatique, chaque mutuelle fixe les normes de recevabilité.

ATTENTION : la MAIF, la MACSF et GMF sont des mutuelles professionnelles privées dédiées aux fonctionnaires mais ne sont pas des mutuelles de la fonction publique ! Par conséquent elles ne proposent pas de solution de caution.

Les fonctionnaires non affiliés à ce type de mutuelle peuvent tout de même bénéficier d’avantages financiers particuliers comme des frais de dossiers allégés, grâce aux accords conclus entre certaines banques et administrations, voire des cautions bancaires gratuites. La caution de la banque CASDEN est quant à elle ouverte à tout le personnel de la fonction publique.

Malgré tout, si une garantie par un organisme de caution n'est pas envisageable, vous pouvez calculer une garantie par l'hypothèque.

Une fois le prêt déclenché, il n'est pas possible de revenir sur la caution mise en place. Il faut donc penser aux avantages des mutuelles professionnelles dès le début du projet immobilier.

Les fonctionnaires qui adhèrent à une mutuelle de la fonction publique ont l’avantage de bénéficier de taux privilégiés concernant l'assurance de prêt immobilier.

Les assurances emprunteur proposées par les mutuelles sont généralement plus intéressantes que celles suggérées par les banques puisqu’elles s’adaptent à votre profession et leurs garanties peuvent être plus étendues.

Les conditions étant variables d’une mutuelle à l’autre, il est conseillé de se renseigner directement auprès des organismes concernés.

Pour identifier la meilleure assurance de prêt, étudiez attentivement : le coût total de la couverture, les délais de carence et de franchise.

Les principales mutuelles de la fonction publique sont :

- MAE Mutuelles des Affaires Étrangères

- MFFOM Mutuelle Familiale France Outre-Mer

- MGAS Mutuelle Générale des Affaires Sociales

- MCF Mutuelle Centrale des Finances

- SMAR Mutuelle Générale de l’Agriculture

- Mutuelle de l’INSEE

- MG Mutuelle Générale

- MFIN Mutuelle Fraternelle de l'Imprimerie Nationale

- AMOSPAN Association Mutualiste des Œuvres Sociales du Personnel de l'Assemblée Nationale

- MPIR Mutuelle du Personnel de l'Industrie et de la Recherche

- MGPA Mutuelle de l'Audiovisuel et de la Télévision

- MGP Mutuelle Générale de la Police

- MNT Mutuelle MGPCL Collectivités Locales

- MSPP Mutuelle des Sapeurs-Pompiers de Paris

- MCDEF Mutuelle Civile de la Défense Nationale

- MDD Mutuelle Des Douanes

- MGEN Mutuelle Générale de l'Éducation Nationale

- MMI Mutuelle du Ministère de l'Intérieur

- MMJ Mutuelle du Ministère de la Justice

- MNEA Mutuelle Nationale de l'Entraide Administrative

- MAI Mutuelle des Agents des Impôts

- MGET Mutuelle Générale de l'Équipement et des transports

- Mutuelle du trésor

- MNH Mutuelle Nationale des Hospitaliers

- MGPAT Mutuelle Générale des Préfectures et de l’Administration Territoriale

- TEGO : Nouvelle entité des associations AGPM et GMPA

Le prêt à taux zéro pour les fonctionnaires

Il n'y a pas de prêt à taux zéro spécifique pour les personnels de la fonction publique.

Pour pouvoir prétendre au prêt à taux zéro (PTZ), il est indispensable qu'aucun des futurs occupants du logement (qu'il soit ou non emprunteur) n'ait été propriétaire de sa résidence principale au cours des deux années précédant l'acquisition.

Toutefois, certains non-primo-accédants peuvent aussi bénéficier du PTZ si l’un des occupants du logement à titre principal est :

- Titulaire d’une carte d’invalidité (catégorie 2 ou 3) ;

- Bénéficiaire de l’Allocation Adulte Handicapé (AAH) ou de l’Allocation d’Éducation Spéciale (AES) ;

- Victime d’une catastrophe ayant conduit à rendre inhabitable définitivement sa résidence principale.

L’obtention du PTZ est soumise à des conditions de ressources (RFR N-2) dont le plafond varie en fonction de la zone géographique. Pour obtenir plus d’informations, n’hésitez pas à faire une simulation de prêt immobilier dédié à la fonction publique, un conseiller vous contactera pour faire le point sur les solutions de financements envisageables.

En cas de changement de profession

La caution a été octroyée par l'organisme pour la durée de vie du prêt, indépendamment des cotisations futures de l’emprunteur. Si ce dernier quitte son emploi et perd son statut de fonctionnaire, la caution se poursuivra tout de même.

Achat d’une résidence secondaire ou locative

La plupart du temps, les cautions via les mutuelles de fonctionnaire sont utilisées pour l'acquisition de la résidence principale. Dans certains cas elles peuvent aussi cautionner d'autres types d'acquisition comme une résidence secondaire voire locative à condition que ce soit :

- Le logement d'un descendant poursuivant ses études ;

- Un investissement locatif ne bénéficiant pas d'un dispositif d'allègement fiscal.

Cautionnement gratuit ou à tarif préférentiel

Assurance emprunteur aux tarifs avantageux

Vos questions / Nos réponses

françoise, le 24/09/21 à 17h54

je souhaite faire un prêt immobilier de 100000€ pour l'achat de ma résidence principale auprès de ma banque le cic sinon auprès de quelle banque dois-je le demander?

Je suis adhérente à la MGEFI et TEGO

je ne suis pas propriétaire depuis 5 ans, retraitée des finances publiques à Toulon, puis-je y avoir droit sera-t-il assuré et cautionné par la MASFIP ?

Je suis à la

Je vous remercie pour votre réponse

Bien cordialement

Rédaction CyberPrêt.com, le 24/09/21 à 18h02

Bonjour Françoise,

Le CIC n'a pas d'accord spécifique avec les structures publiques ou bien les mutuelles de la fonction publique, comme TEGO ou la MGEFI. D'autres banques ont des accords avec ces mutuelles. Ces informations sont disponibles directement sur leurs sites.

Voir toutes les questions